Skęstantis „Titanikas“

Šią savaitę finansų pasaulyje gerai žinomas investuotojas Marc Faber pateikė gana pesimistišką prognozę: „Finansų rinkos „nuskęs“ kaip Titanikas“. Gaila, tačiau jis nedetalizavo, kokia konkrečiai rinka ir kaip stipriai smuks, tiesiog paminėjo, kad visos pagrindinės turto klasės (akcijos, nekilnojamas turtas ir net obligacijos) nuo 1980 metų iki šių dienų buvo didelio burbulo pūtimosi stadijoje ir kad galiausiai atėjo laikas tam burbului sprogti.

Skamba tikrai bauginančiai! Ypač jeigu tik pradedate investuoti. Tačiau jei finansų rinkomis domitės kiek ilgiau nei paskutinius 5 metus ir ne kartą girdėjote šio „personažo“ prognozes, tai jo žodžių labai rimtai vertinti neturėtumėte. Apie pasaulio pabaigą, finansų rinkų apokalipsę jis kalba jau ketvirtus metus iš eilės ir kaip matome, pastaruosius 3 metus jo prognozės nebuvo labai „vaisingos“. (Plačiau apie tai: Ar verta sekti investavimo guru?)

Kaip ten bebūtų, pasikliauti vieno žmogaus prognozėmis, ypač tokiomis drastiškomis, būtų nelogiška, todėl toliau šiame straipsnyje pabandysime apžvelgti, ką apie 2016 metų perspektyvas įvairioms turto klasėms kalba įvairių finansinių institucijų strategai bei ekonomistai

2015 metų apibendrinimas

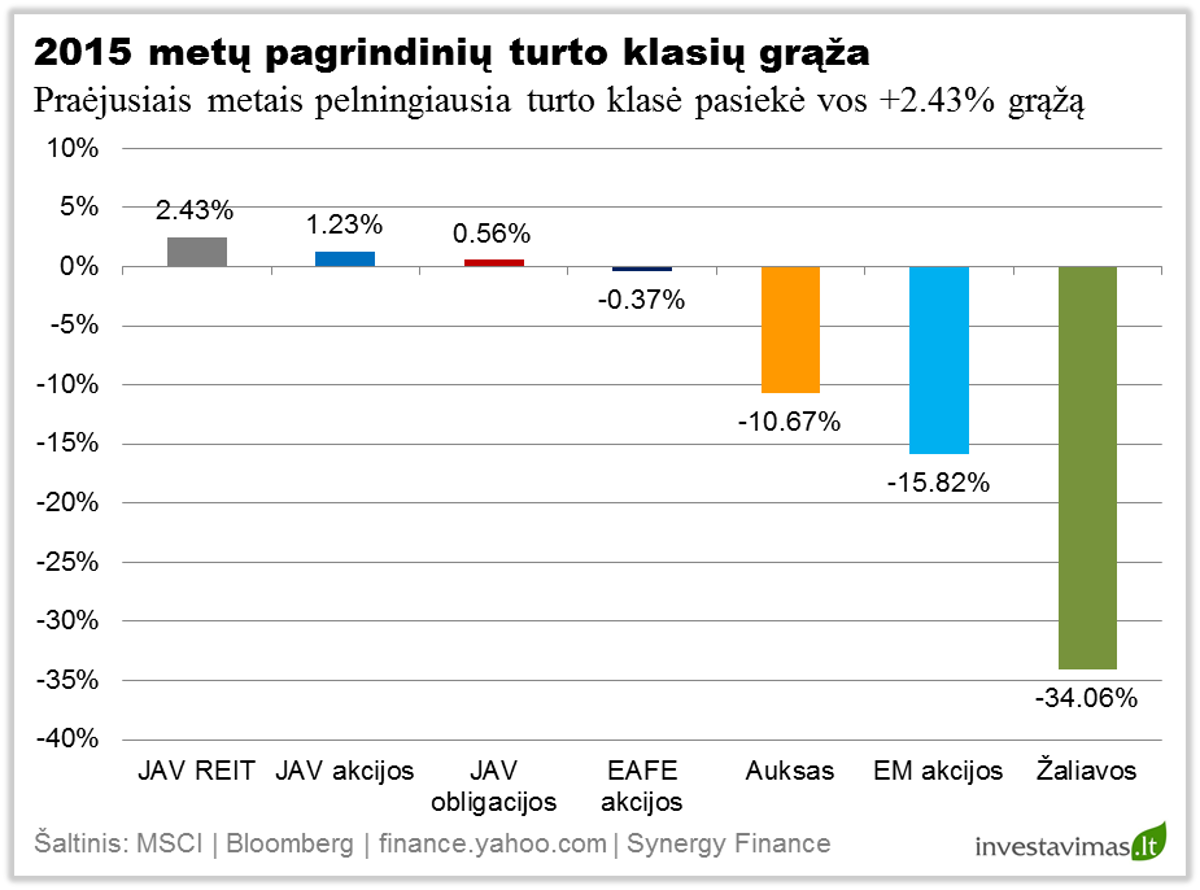

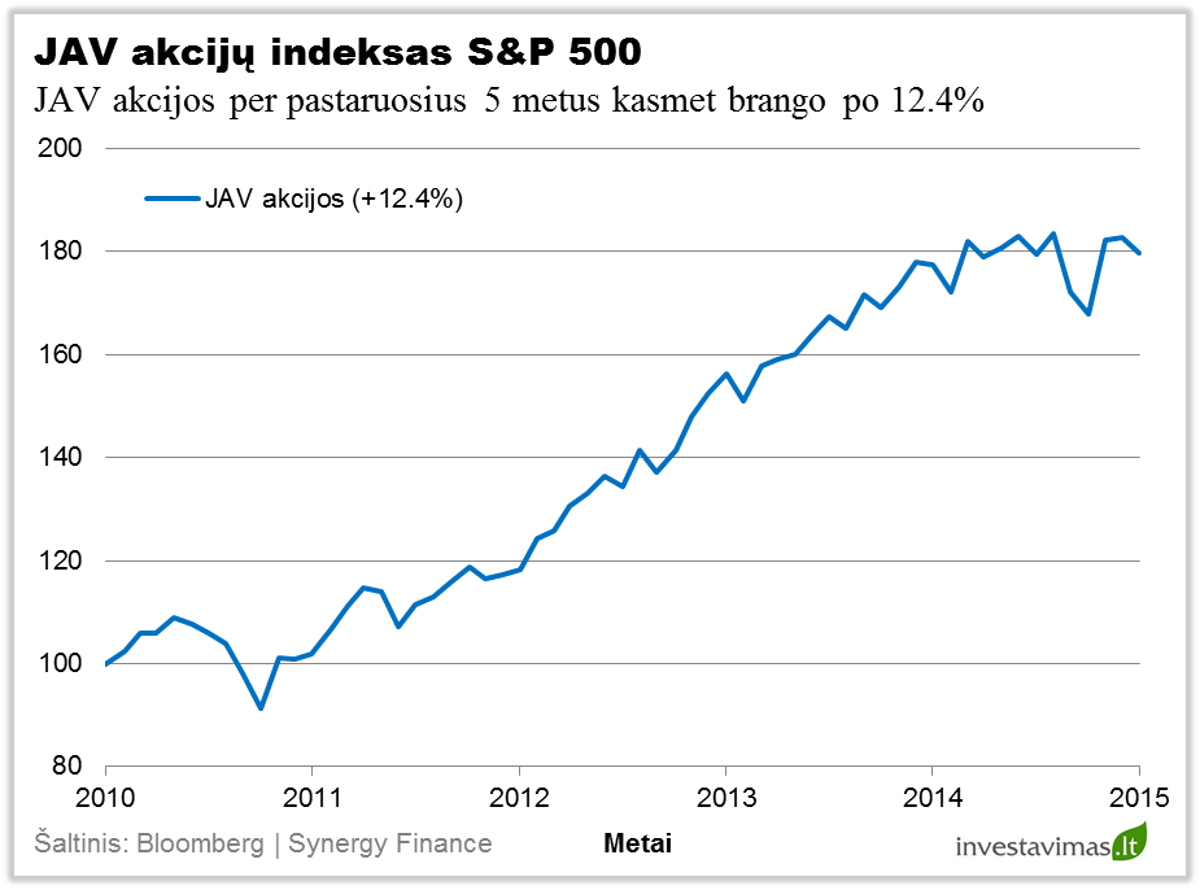

Tačiau prieš tai norėtume trumpai apžvelgti, kas gi įvyko 2015 metais. Bendrai 2015 metus būtų galima pavadinti „nederlingais“. Iš visų mūsų analizuojamų pagrindinių turto klasių, geriausią grąžą (vertinant JAV doleriais) sugeneravo JAV nekilnojamo turto sektorius (+2.43%), JAV akcijos (+1.23%) ir JAV obligacijos (+0.56%).

Vien tas faktas, kad pati pelningiausia turto klasė sugebėjo sugeneruoti vos 2.0% prieaugį, kažką pasako. Taip pat matome, kad visos pelningiausios turto klasės buvo susijusios su JAV, o tai neturėtų stebinti, nes kaip tik JAV ekonomika praėjusiais metais buvo pati stipriausi, plius nemaža dalis su JAV susijusių investicijų stiprumo pasireiškė dėl brangstančio JAV dolerio, kuris euro atžvilgiu pabrango +10.69%.

Tuo tarpu likusios turto klasės demonstravo gerokai prastesnius rezultatus. Ypač prastai sekėsi turto klasėms, kurios istoriškai su JAV doleriu koreliavo neigiamai, kaip pavyzdžiui žaliavoms (-34.06%) ar besivystančių rinkų akcijoms (-15.82%). (Plačiau apie tai: JAV dolerio ir žaliavų tarpusavio priklausomybė)

Brangstantis JAV doleris žemyn spaudė žaliavų kainas, tuo tarpu pingant žaliavoms ypač stipriai atpigo žaliavas išgaunančių bei jas eksportuojančių šalių valiutos (rublis, Brazilijos realas, Australijos ir Kanados doleris ir pan.), taip pat ženkliai smuko šių šalių akcijų kursai, pavyzdžiui Brazilijos akcijos per pastaruosius 12 mėnesių smuko -41.77% (vertinant JAV doleriais).

Taigi, kaip matome, praėjusiais metais dominavo JAV dolerio brangimo iš žaliavų bei viso kas su jomis susiję pigimo tema. Suvokiant tai kas įvyko praėjusiais metais, jau galima pradėti dėlioti paveikslą 2016–iems.

Prognozės 2016 metams

Turbūt galima drąsiai teigti, kad pagrindine šių metų tema išliks centrinių bankų vykdoma monetarinė politika, o konkrečiau išsiskyrimas tarp JAV ir kitų regionų (Europos, Japonijos, Kinijos) vykdomos politikos. Niekam ne paslaptis, kad dar 2015 metų pabaigoje JAV FED pradėjo bazinių palūkanų kėlimo ciklą, tuo tarpu likusiame pasaulyje vis dar dominuoja ekonomikos skatinimo nuotaikos.

Dėl šio monetarinių politikų išsiskyrimo, daugelio ekonomistų nuomone, greičiausiai ir toliau tęsis JAV dolerio stiprėjimas kitų išsivysčiusių šalių valiutų atžvilgiu. Kaip pavyzdžiui, vidutinė euro JAV dolerio valiutų poros prognozė 2016 metų pabaigai yra lygi 1.05 (šiuo metu kursas 1.09), o tai reiškia papildomą 3.5% JAV dolerio brangimą. Be abejo, tai tik vidutinė prognozė. Geriau paieškojus galima rasti ir tokių strategų, kurie prognozuoja 0.95 ar net 0.85 kursą.

Ką reikš brangstantis JAV doleris? Visų pirma tai gali šiek tiek neigiamai paveikti JAV ekonomikos augimo perspektyvas, bei riboti JAV kompanijų, kurios didelę dalį pajamų generuoja užsienyje, pajamingumą. Dėl šios paprastos priežasties JAV akcijų brangimas irgi turėtų būti iš dalies apribotas. Kaip pavyzdžiui 10 stambiausių JAV bankų pateikiama S&P 500 akcijų indekso prognozė 2016 metų pabaigai yra lygi 2193 punktai, t.y. +7% lyginant su 2015 metų pabaigoje buvusia indekso reikšme (2043 punktai).

Tačiau iš kitos pusės, toliau vykdoma ekspansinė Europos centrinio banko monetarinė politika bei pingantis euras turėtų teigiamai įtakoti Europos įmonių pardavimus, pelno rodiklius ir atitinkamai akcijų kursus.

Na ir galiausiai vertinant situaciją žaliavų sektoriuje reikėtų paminėti ne tik neigiamą JAV dolerio įtaką bet ir Kiniją. Niekam ne paslaptis, kad Kinijos ekonomika jau kuris laikas lėtėja, o tai reiškia kad tuo pačiu mažėja ir įvairių žaliavų (naftos, vario, anglies ir pan.) paklausa. Dalį šio neigiamo efekto rinka jau buvo įskaičiavusi, gi vien 2015 metais žaliavų krepšelis prarado apie 1/3 vertės, tačiau kaip parodė 2016 metų pradžia, Kinija dar gali nustebinti, ir nustebinti neigiamai.

Pirmą šių metų darbo dieną Kinija paskelbė prastesnius makroekonominius rodiklius nei buvo tikimasi, o tai akimirksniu paskatino Kinijos akcijų išpardavimą – per pirmas keturias 2016 metų dienas Kinijos akcijos jau spėjo pasikoreguoti daugiau nei 10%, be abejo, šios neigiamos naujienos turėjo neigiamą įtaką ir žaliavų kainoms (WTI naftos kaina nuo metų pradžios taip pat smuko apie 10%). Kaip matome, metų pradžia pagrindinei pasaulio žaliavai kol kas nieko gera nežada.

Apibendrinimas

Kaip matome, pasaulio pabaigos ateinantiems metams dauguma investicijų ekspertų, išskyrus Marc Faber, dar neprognozuoja. Tuo tarpu reziumuojant ateities perspektyvas galima būtų išskirti trumpo ir ilgo laikotarpio prognozes. Žvelgiant kelis mėnesius į priekį turbūt logiškiau būtų rinktis tas turto klases, į kurias keliauja pinigai, kaip pavyzdžiui JAV ar Europos akcijos ir pan.

Tačiau norintys ir galintys investuoti ilgesniam laikotarpiui (kalbama mažiausiai apie 5 – 10 metų) galėtų pradėti galvoti apie ypač stipriai „nukraujavusias“ rinkas, o tai būtų besivystančių rinkų akcijos, kurioms pastarieji 5 metai buvo ypač sunkūs, dėl itin smarkiai atpigusių žaliavų kainų bei valiutų, ir kurių fundamentalūs rodikliai čia atrodo 2 – 3 kartus geriau nei išsivysčiusio pasaulio šalyse.

Puikiai apibendrinta informacija. Bandysim žiūrėti kur investavimas 2016 metais Lietuvoje bus naudingas, vertas dėmesio.