Kalbėdami apie JAV dolerį ir žaliavas analitikai dažniausiai tvirtina, jog jei JAV doleris brangsta, žaliavos pinga ir atvirkščiai. Tarprinkinė analizė teigia tą patį. Šį kartą keliame klausimus kodėl taip yra, kodėl šių turto klasių kainos linkusios judėti priešingomis kryptimis? Ar taip buvo visada? Ką, nagrinėjant šį ryšį, galima pasakyti apie tai, kaip viskas vyks ateityje?

Bandant suvokti bendrą pasaulio ekonomikos situaciją tarprinkinė analizė dažniausiai pradedama nuo JAV dolerio analizės. Paprastai manoma, jog brangstantis JAV doleris linkęs mažinti infliaciją (nesukelia infliacijos grėsmės). Taip yra todėl, kad brangdamas JAV doleris anksčiau ar vėliau paskatina žaliavų kainų smukimą, pingančios žaliavos nulemia mažesnes bendrąsias rinkos palūkanas ir atitinkamai brangesnes obligacijas. Tuo tarpu pingantis JAV doleris sukelia priešingas pasekmes: brangina žaliavas ir ilgainiui atpigina obligacijas ir akcijas.

Visgi šių priklausomybių negalima laikyti 100% teisingomis. Didžiausias klaustukas: kiek laiko gali užtrukti, iki kol šie ryšiai realizuosis? Iki tol, kol pingantis JAV doleris atpigins akcijas gali praeiti iki kelių metų. O kartais šios priklausomybės tiesiog išsikraipo.

Pingantis doleris = infliacija

Tokia lygybė dažniausiai teisinga, tačiau paprastai užtrunka gana nemažai laiko, kol JAV dolerio smukimas sukelia realiai ekonomikoje juntamą infliaciją. Infliacijos pavojus investuotojams dažniausiai signalizuoja, jog laikas parduoti obligacijas – ir jos pradeda pigti (potencialiai didėjančios infliacijos kontekste jų grąža yra per maža). Tačiau kaip suvokti, jog procesas prasidėjo? Atsakymas – stebėti žaliavų kainas. Kai žaliavos brangsta, o doleris pinga, investuotojai tai supranta kaip augančios infliacijos signalus.

Galioja ir priešinga priklausomybė – brangstantis JAV doleris pradeda teigiamai veikti obligacijų ir akcijų kainas, kai pradeda smukti žaliavų kainos.

Infliacija – esminė sąsaja tarp JAV dolerio ir žaliavų: žaliavinių prekių kainos yra pagrindinis ateities infliacijos rodiklis. Žaliavų rinkose visų pirma ir pasimato JAV dolerio infliacinis poveikis.

Auksas rodo greičiau

Jei nagrinėjame žemiau pateiktą grafiką, JAV dolerio ir bendrinio žaliavų indekso priešinga priklausomybė atrodo akivaizdi, tačiau esminis klausimas – kuri rinka ir kaip greitai pirma parodo tam tikrus signalus. Dažniausiai galima pastebėti, kad visų pirma įvyksta JAV dolerio tendencijos pasikeitimai, kurie veda prie žaliavų kainų tendencijų pasikeitimo. Skirtumas tarp vienos ir kitos rinkos pokyčių gali svyruoti nuo 3 iki 18 mėnesių.

Tokiu atveju kyla klausimas, kas padėtų greičiau įvertinti esamą padėtį bei besiformuojančias tendencijas? Atsakymas – aukso rinka. Aukso kainos į JAV dolerio kainą reaguoja greičiau nei bendrųjų žaliavų kainos. Manoma, jog taip yra todėl, kad auksas naudojamas kaip apsidraudimas nuo infliacijos.

Krentant JAV dolerio kursui reikia daugiau dolerių, norint nusipirkti tą patį kiekį aukso, todėl aukso kaina išreikšta JAV doleriais kyla. Ir atvirkščiai, kai JAV dolerio kursas kyla, reikia mažiau dolerių, norint nupirkti konkretų kiekį aukso, todėl aukso kaina išreikšta JAV doleriais krenta.

Papildomas argumentas – JAV doleris sudaro ne mažą dalį daugelio pasaulio šalių Centrinių bankų rezervų. Realiai aukso ir JAV dolerio ryšys iliustruoja kovą tarp materialaus ir finansinio turto. Dėl to, jog ši valiuta jau ilgą laiką traktuojama kaip rezervinė pasaulio valiuta, aukso tendencijas bandoma analizuoti remiantis JAV dolerio kaina. Taigi, siekiantys investuoti į auksą visų pirma turėtų analizuoti JAV dolerio tendenciją. JAV dolerio pardavimo signalas dažniausiai sutampa su aukso pirkimo signalu ir atvirkščiai.

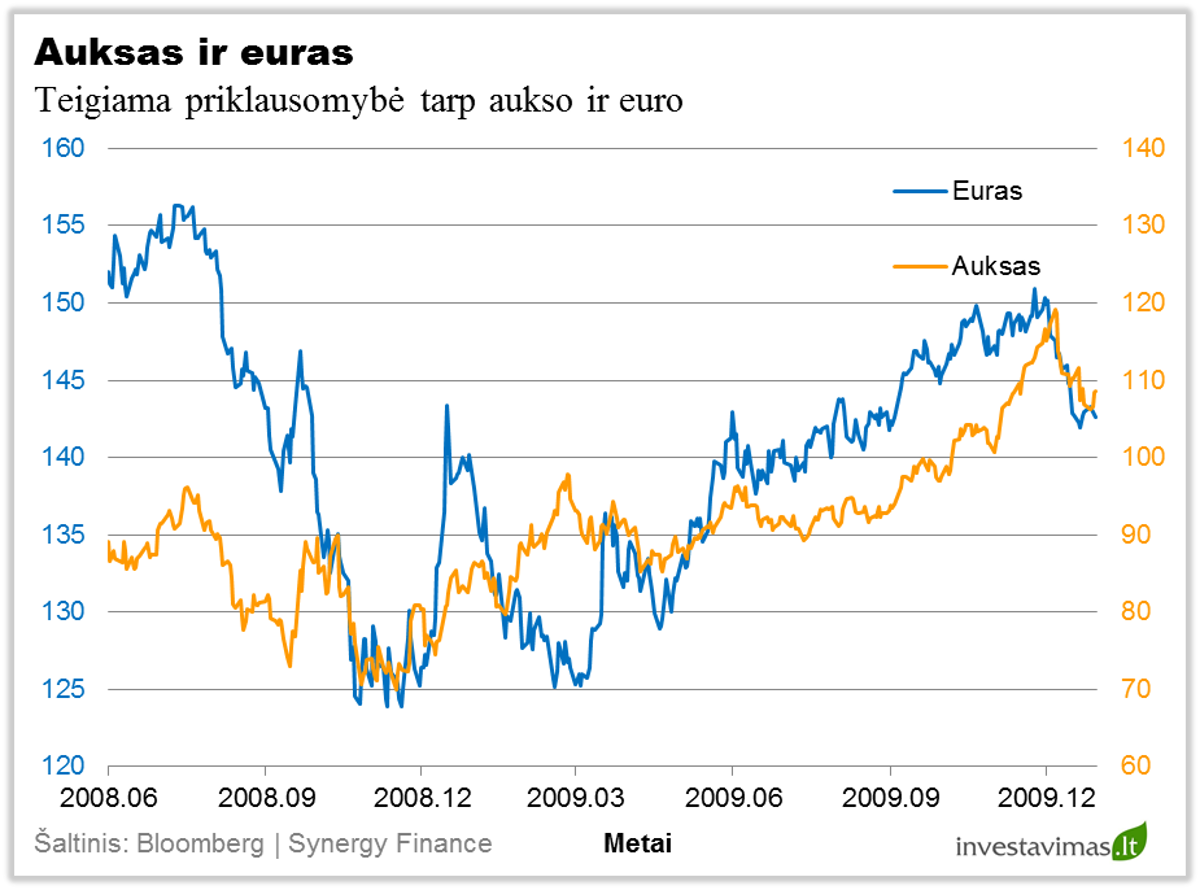

Euras ir auksas

Jei aukso kainos juda priešingai nei JAV dolerio kainos, o kokia nors valiuta yra neigiamai priklausoma nuo JAV dolerio – pavyzdžiui euras, tokiu atveju euro ir aukso kainų tendencijos turi sutapti, t.y. brangsta auksas – brangsta ir euras ir atvirkščiai. Šis aspektas svarbus ir tuo požiūriu, jog JAV doleris priešingai veikia daugelį pasaulio valiutų, t.y. jei jis brangsta dauguma pasaulio valiutų linkusios pigti.

Svarbiausia priešingai priklausoma valiutų pora pasaulyje – JAV doleris ir euras. Eurozonos valstybės yra antras pagal dydį pasaulyje ekonominis regionas po JAV, o šio regiono valiuta yra labiausiai linkusi veikti kaip anti-doleris, t.y. kilti kai JAV doleris smunka ir atvirkščiai (žemiau pateikti Euro ir aukso grafikai gerai iliustruoja šį teiginį). Išimtis 2008 metų gruodžio – 2009 metų kovo laikotarpis, kai euras pigo, tuo tarpu auksas išlaikė savo vertę, tačiau tai galėjo būti vertinama kaip tolimesnio Euro brangimo ženklas).

Nafta

Antra, labai svarbi žaliava, daranti didelę įtaką bendriniam pasaulio žaliavų indeksui yra nafta. Šiandien praktiškai nei viena išsivysčiusi šalis negalėtų gyventi be naftos, todėl šios žaliavos kainų pokyčiai labai stipriai veikia pasaulio infliacinius lūkesčius. Neigiama naftos priklausomybė nuo JAV dolerio kainų ryškiausiai pradėjo matytis 1970 m. kai smunkantis JAV doleris paskatino naftos gamintojus tiesiog perskaičiuoti jos kainas – taip siekta išlaikyti pinigų, gautų iš naftos pardavimo, perkamąją galią.

Pingantis JAV doleris skatino naftos kainų kilimą, tai „užsukdavo“ infliacinę spiralę ir galiausiai ekonominį nuosmukį arba recesiją. Paprastai to pasėkoje siekdamas kovoti su infliacija JAV Federalinis rezervų bankas didindavo bazines palūkanų normas, o tai anksčiau ar vėliau vėl grąžindavo JAV dolerio patrauklumą ir pastarasis pradėdavo brangti.

Auksas apie viską

Kaip minėta anksčiau – kylantis JAV doleris galiausiai paskatins bendrąjį pasaulio žaliavų indeksą pasukti žemyn, tuo tarpu krentantis JAV doleris anksčiau ar vėliau pradės stumti žaliavų kainas į viršų. Esminis klausimas – kada?

Vertinant istorinius duomenis matosi, jog aukso kainos pirmosios pateikia pirmuosius tendencijos apsigręžimo ženklus. Vykstant esminiams tendencijos lūžiams laikotarpis tarp aukso kainos pokyčių ir bendrinio žaliavų indekso pokyčių gali siekti iki metų. Jei tendencija nėra esminė, skirtumas svyruoja apie 4 mėnesius. Įvertindami šį faktorių galime analizuoti ir JAV dolerio bei bendrųjų žaliavų indekso grafiką.

Kaip matome iš aukso ir žaliavų kainų grafikų, auksas tam tikrą dugną pasiekė dar 2008 metų pabaigoje, ir tuo metu kai žaliavos pasiekė dugną – 2009 metų kovą – auksas jau buvo pakilęs. Būtent toks scenarijus galėtų duoti užuominą, kuria kryptimi toliau turi judėti bendrai žaliavų kainos.