Iš ankstesnių straipsnių žinome, kad per ilgą laikotarpį investuojant į vidutinio termino valstybines obligacijas galima tikėtis maždaug 5% vidutinės metinės nominalios grąžos. (Plačiau apie tai: Istoriniai obligacijų pelningumai) Kaip vienas iš geriausių pavyzdžių būtų JAV obligacijos, nes ši rinka turi vienus patikimiausių ir ilgiausių istorinių finansinių duomenų.

Taigi toliau kaip tik ir pastudijuosime šios rinkos vidutinio termino obligacijų ilgalaikius pelningumus, pabandysime atsakyti į klausimą, ar toks pelningumas buvo pastovus, o gal jis judėjo tam tikrais ciklais, na ir galiausiai palyginsime su realiu, t.y. atėmus infliacijų, obligacijų pelningumu.

Per ilgą laikotarpį tikėkis 5%

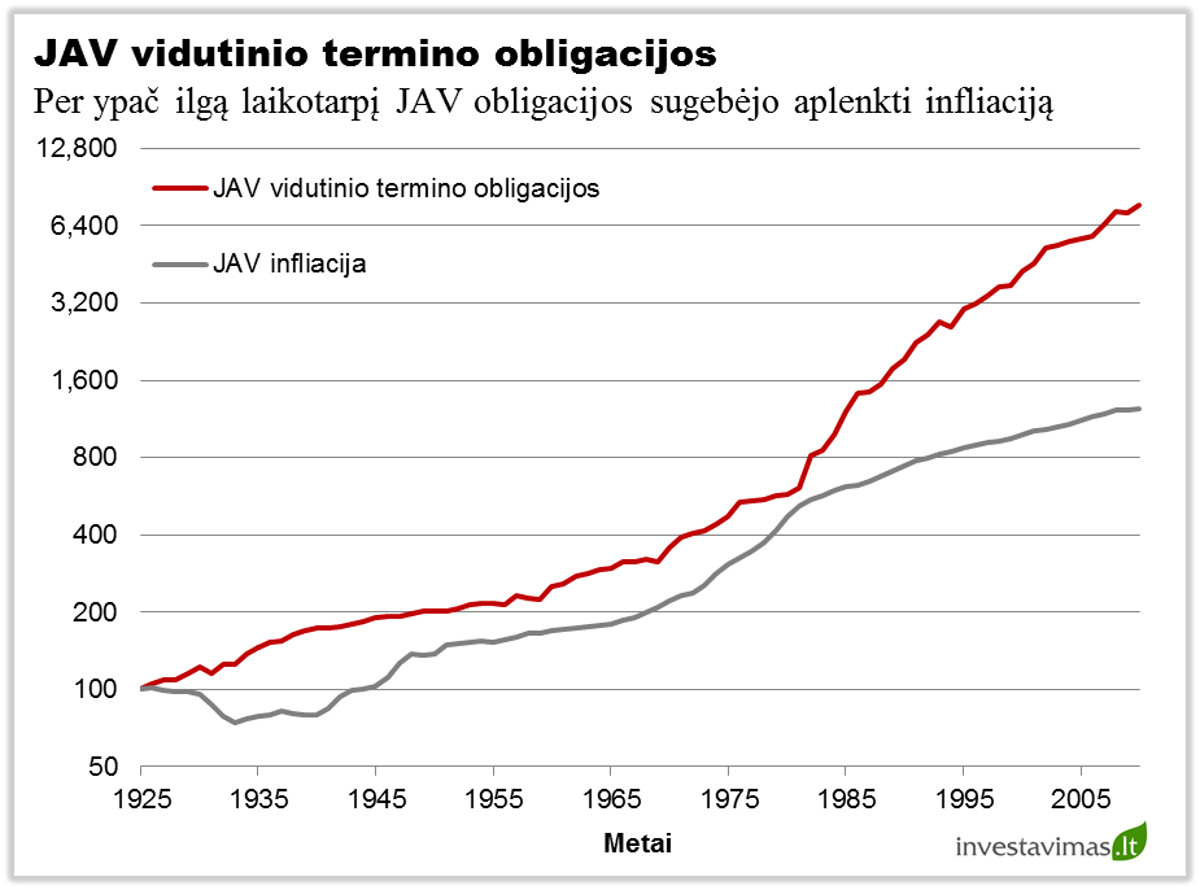

Visų pirma pradėkime nuo JAV vidutinio termino obligacijų ilgalaikio grafiko. Kaip galima pastebėti iš žemiau pateikto grafiko, per paskutinius 100 metų investicijų į šios šalies obligacijas vidutinė metinė grąža buvo artima 5%. Taip pat matome, kad per visą istoriją analizuojamų obligacijų pelningumas viršijo infliaciją, o tai reiškia, kad galutinis realus rezultatas buvo teigiamas. Be to, dar galime pastebėti, kad pirmuosius 50 metų, t.y. iki 1980 – ųjų, JAV obligacijų kilimo tempas buvo sąlyginai mažesnis negu kad nuo 1980 – ųjų metų iki šių dienų.

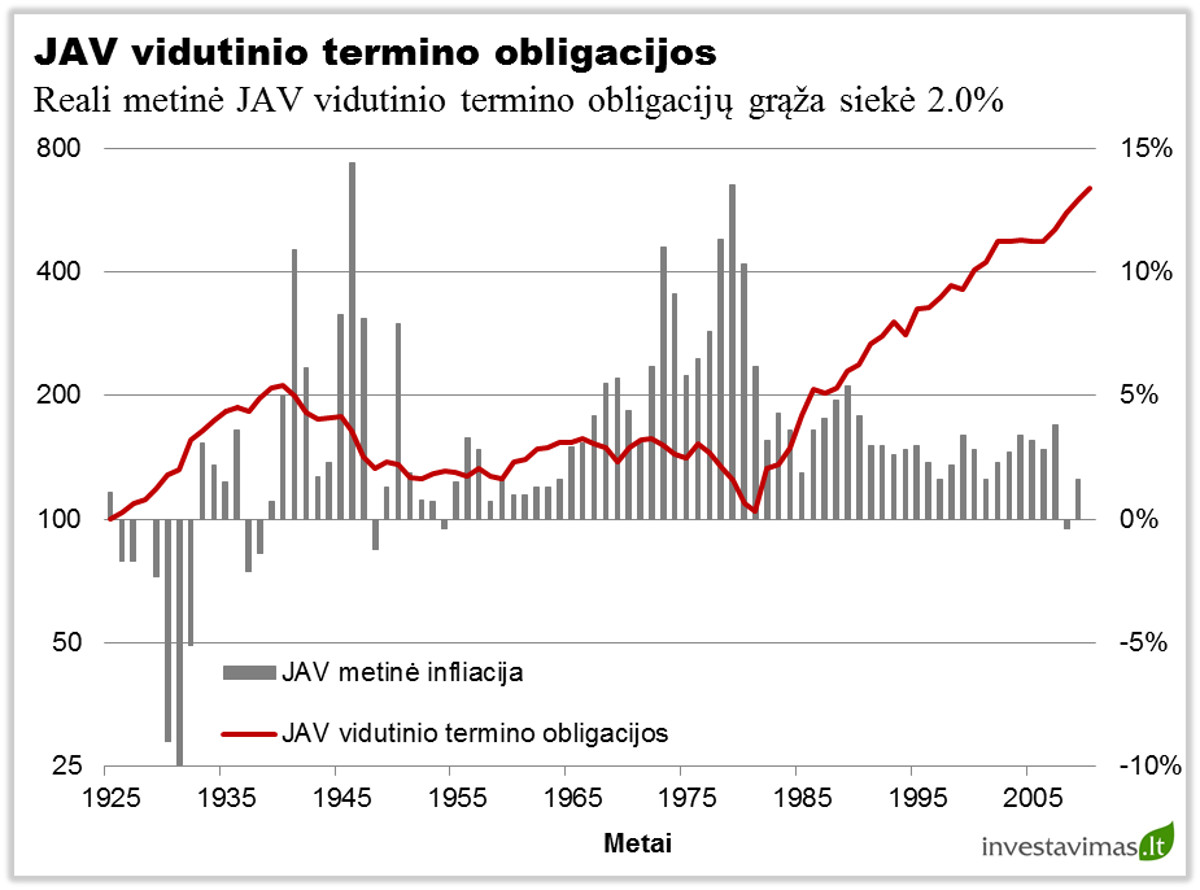

Tačiau kalbant apie investavimą į obligacijas ar kitas turto klases reikia nepamiršti, kad galutinį investicijų rezultatą mažina patiriama infliacija, t.y. jei mes norime sužinoti, kokia buvo reali investicijų grąža, iš nominalaus pelningumo turime atimti metinį infliacijos tempą. Žemiau kaip tik pateikiamas tų pačių JAV vidutinio termino obligacijų grafikas bei matoma kiekvienų metų infliacija (pilki stulpeliai).

Ką galima pastebėti iš šio grafiko – tai, kad nors per visą analizuojamą istoriją reali grąža iš investavimo į obligacijas buvo teigiama, tačiau tokiais periodais, kai infliacijos tempas būdavo didelis, reali investavimo į obligacijas grąža būdavo artima 0 arba netgi neigiama (tą simbolizuoja smunkanti kreivė).

Obligacijų pelno šaltiniai

Kaip žinome, investuojant į obligacijas yra galimi du pelno šaltiniai: galima uždirbti iš obligacijų mokamų palūkanų, kurios yra užfiksuojamos pirkimo momentu, arba iš rinkos palūkanų normų mažėjimo (palūkanų normoms krentant, obligacijų kaina kyla ir atvirkščiai).

Pirmasis pelno šaltinis yra labai aiškus, t.y. jis yra užfiksuojamas jau prieš perkant konkrečias obligacijas ir yra žinoma, kokį pelningumą gausite kiekvienais metais iki jų išpirkimo. Tuo tarpu antrasis pelno (arba nuostolio) šaltinis yra nuolat kintantis ir siekiant jį suvokti reikia pastudijuoti, kaip istoriškai kito rinkos palūkanų normos, kokie yra pastebimi ciklai, kur jos yra šiuo metu ir pan.

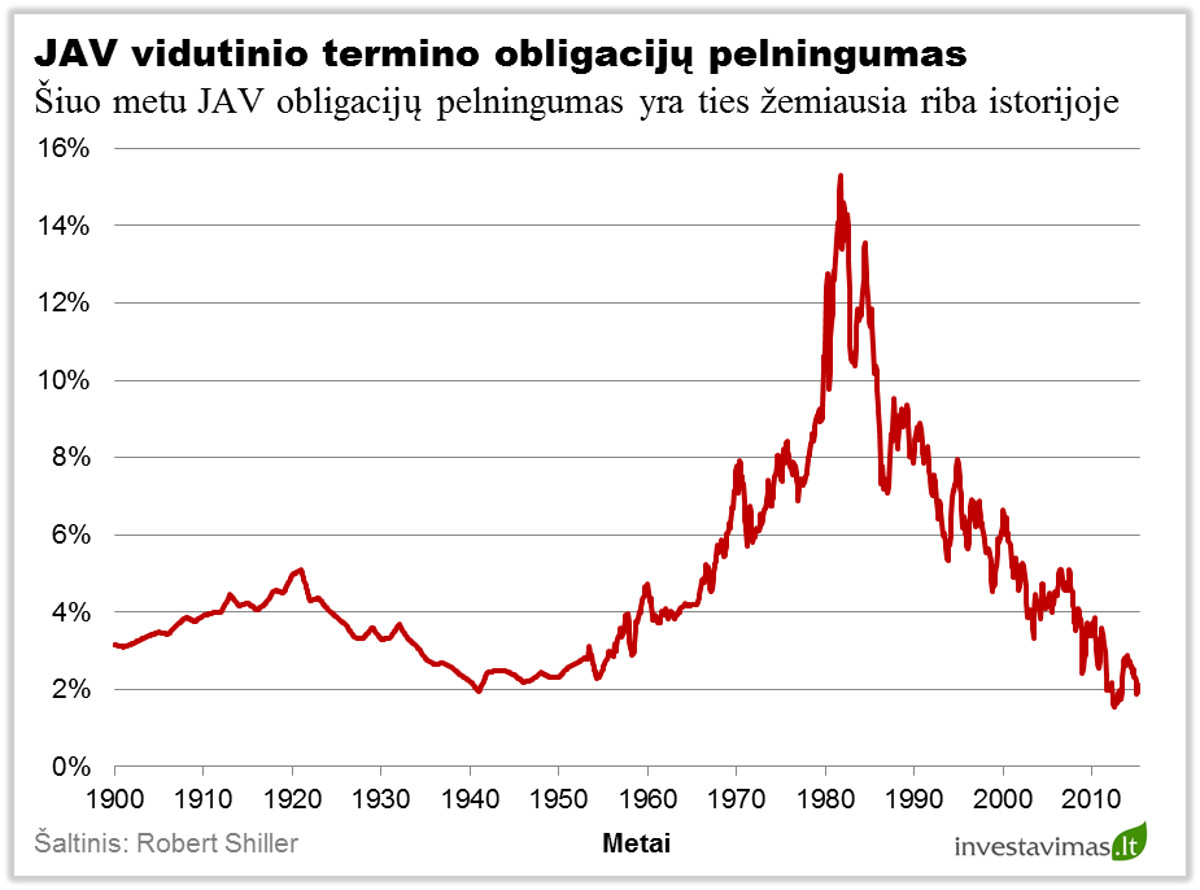

Kaip galime pastebėti iš žemiau pateikto JAV vidutinio termino obligacijų pelningumo grafiko, per daugiau nei 100 metų istoriją obligacijų pelningumas svyravo intervale nuo 2% iki 16% (vidurkis apie 5%). Tačiau taip pat galime pastebėti, kad palūkanos judėjo tam tikrais ciklais.

Tarkime pirmas ciklas buvo nuo 1900 iki 1920 metų, šio ciklo metu palūkanos kilo, antras ciklas nuo 1920 iki 1940 metų, šio ciklo metu palūkanos krito, trečias ciklas nuo 1940 iki 1980 metų, šio ciklo metu palūkanos kilo, na ir ketvirtas ciklas nuo 1980 iki dabar, kai palūkanos krito.

Šiuos ciklus labai aiškiai galima matyti žemiau pateiktame grafike (taip pat jie pastebimi analizuojant realius investavimo į JAV valstybines obligacijas rezultatus) ir turbūt jau dauguma suprato, kad po palūkanų didėjimo ciklo anksčiau ar vėliau prasideda palūkanų mažėjimo ciklas ir atvirkščiai.

Kokie rezultatai buvo skirtingais ciklais?

Taigi, jau žinome, kad pastarojo 100 metų JAV obligacijų rinkos istoriją galima suskirstyti į kelis palūkanų mažėjimo ir palūkanų didėjimo ciklus. Pasižiūrėkime, kokie buvo konkrečių periodų nominalūs ir realūs investavimo į obligacijas rezultatais. Kaip galima pastebėti iš žemiau pateiktos histogramos, per pirmąjį palūkanų mažėjimo ciklą, nuo 1926 iki 1940 metų, tiek nominali, tiek ir reali grąža buvo teigiamos, na o kadangi tas laikotarpis pasižymėjo defliacija, tai reali grąža netgi viršijo nominalią.

Antrasis buvo palūkanų didėjimo ciklas, kuris truko nuo 1940 iki 1980 metų. Kaip matėme iš aukščiau pateikto grafiko, šio ciklo pradžioje – 1940 metais, JAV obligacijų palūkanos buvo pasiekusios istorines žemumas, po ko sekė 40 metų trukęs palūkanų normų kilimo ciklas. Per šį 40 metų trukusį laikotarpį investavus į JAV vidutinio termino obligacijas kasmet vidutiniškai galima buvo uždirbti maždaug 3.1%, tačiau per tą patį laikotarpį vidutinė metinė infliacija siekė netgi 4.7%, o tai reiškia, kad per visą šį laikotarpį vidutinė metinė reali investavimo į JAV obligacijas grąža buvo neigiama (-1.7%), tuo tarpu bendras 40 metų realus nuostolis siekė daugiau nei 70%!

Na ir galiausiai paskutinius 35 metų palūkanų normos išgyveno mažėjimo ciklą. Taigi, pastaruosius 30 metų investuojant į obligacijas buvo uždirbama ne tik iš gaunamų kuponų, bet ir dėl to, kad rinkos palūkanos pastoviai mažėjo. Per šį laikotarpį nominali investicijų grąža siekė net 9.1% (tokį rezultatą galima būtų pavadinti “nerealiai geru”, nes pasaulio akcijos pasiekė praktiškai identišką rezultatą), na o atėmus infliaciją, kuri buvo sąlyginai nedidelė, reali šio laikotarpio grąža siekė net 6.5%.

Išvados

Įsigilinus į aukščiau pateiktus faktus galima daryti kelias išvadas. Visų pirma tai, kad per ilgą laikotarpį investuojant į vidutinio termino valstybines obligacijas galima tikėtis maždaug 5% nominalios bei 2% realios metinės grąžos.

Tačiau kas yra dar svarbiau, tai kad vidutinė metinė grąža nėra pastovi, ji kinta priklausomai nuo rinkos palūkanų normų ciklo, t.y. ar jos tuo metu kyla ar krenta. Jei rinkos palūkanų normos yra mažėjimo cikle, labai tikėtina kad tiek nominali, tiek ir reali investavimo į obligacijas grąža bus didesnė nei vidurkis (kaip kad buvo pastaruosius 35 metus). Tuo tarpu jei rinkos palūkanų normos kyla, labai tikėtina, kad reali investicijų į valstybines obligacijas grąža bus neigiama (kaip kad buvo nuo 1940 iki 1980 metų).

Na ir galiausiai, nors ir žinome, kad rinkos palūkanų normos juda tam tikrais ciklais, tačiau niekas negali tiksliai pasakyti, kada pasibaigs vienas ir prasidės kitas ciklas, kiek jis užtruks bei kiek pasikeis palūkanų normos, tačiau faktas toks, kad anksčiau ar vėliau tai įvyks.

1) „palūkanų normoms krentant, obligacijų kaina kyla ir atvirkščiai” – kodėl taip yra?

Jei palūkanų normos krenta – mažėja skolinimosi kaina, todėl kompanijos gali imi paskolas iš bankų mažesnėmis palūkanomis. Obligacijų – kaip dar vienos kapitalo pritraukimo priemonės kaina pagal tokią logiką kaip tik turėtų kristi, nes ji praranda paklausą.

2) Ar obligacijų pajamingumas paprastai būna fiksuotas, ar kaip ir obligacijų kaina kinta priklausomai nuo makroklimato ir laiko iki išpirkimo?