Investuojant į akcijas labai dažnai kyla tokie klausimai, ar šiuo metu akcijos yra pigios, ar dabar geras momentas investuoti ir pan. Į tokius klausimus dažniausiai vienareikšmiško atsakymo nebūna, nes gali skirtis investuotojų lūkesčiai bei investavimo horizontas. Tačiau vertinant ilgalaikę perspektyvą yra keli gana paprasti indikatoriai, kaip galima būtų įsivertinti akcijų rinkos dabartinę situaciją.

Vienas iš tokių indikatorių būtų CAPE rodiklis (angl. cyclically adjusted price earnings ratio), dar kitur vadinamą P/E10 rodikliu. Šis rodiklis iš esmės ima santykį tarp bendrovės akcijos rinkos kainos ir vienai akcijai tenkančio pastarųjų 10 metų pelno vidurkio. Galima būtų teigti, kad šis rodiklis bendrai parodo, kiek metų reikėtų laukti esant dabartinei situacijai, kad investicija atsipirktų.

Kada akcijos yra “pervertintos” ir kada “neįvertintos”?

Per pakankamai ilgą JAV akcijų rinkos istoriją (nuo 1870 metų) šio rodiklio vidutinė reikšmė buvo maždaug 15. Taigi, rodikliui nedaug svyruojant aplink šią reikšmę galima būtų teigti, kad JAV akcijų rinka yra įvertinta “normaliai“.

Rodiklio reikšmei esant virš 20 – 25 punktų ribos akcijos laikomos brangios (“pervertintos”), tuo tarpu rodikliui esant žemiau 10 – 15 punktų, jos laikomos pigios (“neįvertintos“). Be abejo, pateikti skaičiai yra tik indikatyvūs, juos naudojant priiminėti trumpalaikių sprendimų nereikėtų, tačiau jie padeda susidaryti gerą vaizdą, kokia šiuo metu yra situacija.

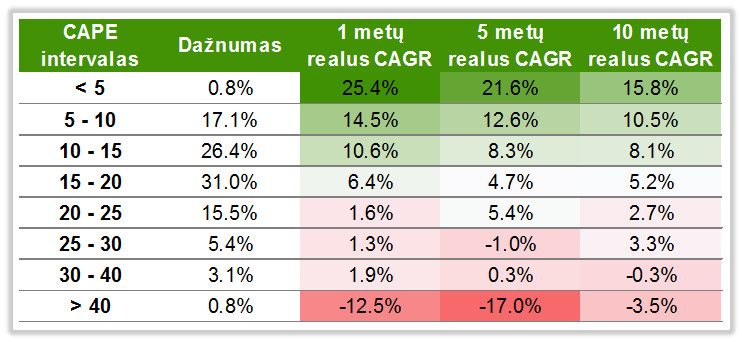

Be abejo, dabar kiekvienas skaitytojas turėtų paklausti “Kaip reikėtų interpretuoti vienokią ar kitokią CAPE rodiklio reikšmę?”. Žemiau esančioje lentelėje kaip tik yra pateiktas atsakymas į šį klausimą. Minėtoje lentelėje visų pirma pateikiami CAPE intervalai ir kaip dažnai JAV akcijų CAPE rodiklis patekdavo į kiekvieną į tų intervalų. Kiti trys stulpeliai parodo, kokia būdavo vidutinė metinė reali investicijų grąža per vienerius, penkis ir dešimt metų.

Kaip matome, yra gana aiški neigiama priklausomybė tarp esamos CAPE rodiklio reikšmės ir ateities realios grąžos, t.y. jei analizuojamo rodiklio reikšmė yra maža, galima tikėtis geresnių rezultatų, tuo tarpu rodikliui didėjant, t.y. akcijoms brangstant – tikėtini vidutiniai pelningumai mažėja.

Išanalizavus pateiktus duomenis galima daryti išvadą, kad CAPE rodiklis yra tikrai gera priemonė norint įsivertinti, ar akcijos šiuo metu yra brangios ar pigios, ar šiuo metu verta investuoti ilgam laikotarpiui ar ne ir pan. Na o kalbant apie ilgalaikį investavimą CAPE rodiklio kontekste, tai geriausias metas tą daryti yra tuo metu, kai jo reikšmė yra mažesnė nei 15. Tokiu atveju investuojant tiek vieneriems tiek ir 10 metų galima sąlyginai drąsiai tikėtis teigiamos realios metinės investicijų į akcijas grąžos.

Pagal: http://www.gurufocus.com/shiller-PE.php

CAPE rodiklio vidurkis yra: 16.5

Šiuo metu CAPE rodiklis yra: 23.2 (+40.6% nuo vidurkio)

Panašus CAPE rodiklio kitimas kaip šiuo metu buvo 1900 ir 1965 metais, kai rodiklio didėjimas buvo panašus ir krito pasiekus tuos pačius -23 punktus.

Taip išeina, kad traukinys jau nuvažiavo ir reikėtų laukti rinkos nuosmukio? (Žinoma, suprantu, kad ne vien šis rodiklis lemia kaip elgsis rinka)

Sveiki Edgarai,

Vien sąlyginai didelė CAPE rodiklio reikšmė dar nereiškia, kad įvyks didelis rinkos nuosmūkis (kaip pavyzdžiui 2009 metais). Tačiau jis reiškia, kad ateities grąža (tarkime kitų 5, 10 ar 20 metų) greičiusiai bus mažesnė nei ilgalaikis istorninis vidurkis. Tarkime imant standartinį CAPE rodiklį, kurio reikšmė maždaug 16 gauname 6.25% akcijų pelningumą. Investuojant į akcijas tuo metu, kai CAPE rodiklis siekia 25 gauname vos 4% pelningumą. Taigi, didesnis CAPE rodiklis reiškia mažesnį pelningumą ir ilgesnį investicijos atsiperkamumo laikotarpį. Na o kalbant apie kainų korekcijas tai kiekvienas turėtų žinoti, kad investuojant į akcijas kasmet reikėtų tikėtis bent 10% korekcijos, 5 metų bėgyje didelė tikimybė patirti 20% korekciją, no o investuojant 10 ir daugiau metų 30 – 50%.

[…] vadinamą CAPE rodiklį (kam neteko apie jį girdėti, kviečiame pasiskaityti šį straipsnį: “Kaip įsivertinti, ar akcijos šiuo metu yra pigios ar brangios?”). Taigi toliau pabandysime pažvelgti į tai, kokio regiono akcijos šiuo metu yra pačio […]

Dėkui, labai patinka Jūsų patarimai 🙂