2017 metai po truputi artėja į pabaigą, todėl yra labai gera proga įsivertinti, kokios turto klasės investuotojams šiais metais būtų sugeneravusios daugiausiai pelno, bei kur investuojant buvo galima patirti didžiausius nuostolius.

Taip pat, kaip ir kiekvienais metais pabandysime susisteminti, kaip finansų rinkų „guru“ sekėsi (ar nesisekė) prognozuoti šių metų svarbiausius finansų rinkų pokyčius, bei kokias prognozes jie dalina kitiems, t.y. 2018 metams.

2017 metų lyderiai

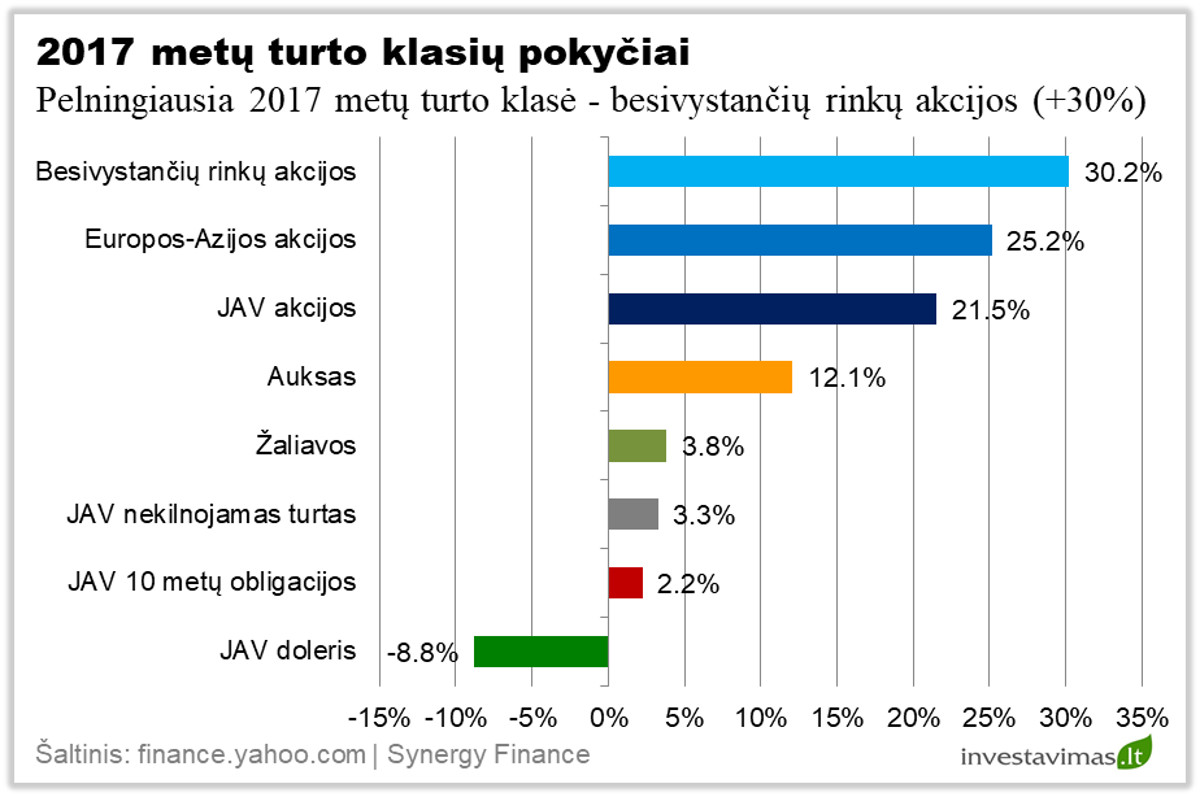

Pažvelgus į žemiau pateiktą grafiką galima drąsiai konstatuoti, kad 2017 metai buvo ypač pelningi metai – visos pagrindinės turto klasės sugeneravo teigiamą grąžą (išskyrus JAV dolerį). Tačiau šioje vietoje taip pat reikėtų pabrėžti, kad grafike esanti turto klasių grąža yra pateikiama JAV doleriais, taigi Euro zonos investuotojai visų turto klasių grąžą turėtų pakoreguoti atimdami JAV dolerio pokytį, t.y. maždaug tokiu dydžiu sumažindami pateiktą turto klasių grąžą.

Kaip galima pastebėti iš pateikto grafiko, pati pelningiausia turto klasė (iš mūsų analizuojamų 8 pagrindinių turto klasių) buvo besivystančių rinkų akcijos, kurios nuo metų pradžios iki gruodžio 28 dienos pabrango netgi 30%. Kitos dvi pelningiausios investicijos taip pat buvo akcijų rinkoje: Europos-Azijos akcijos (+25%) ir JAV akcijos (+22%). Įvertinus pateiktus visų turto klasių rezultatus galima teigti, kad 2017 metai buvo investavimo į akcijas metai.

Kaip galima pastebėti iš pateikto grafiko, pati pelningiausia turto klasė (iš mūsų analizuojamų 8 pagrindinių turto klasių) buvo besivystančių rinkų akcijos, kurios nuo metų pradžios iki gruodžio 28 dienos pabrango netgi 30%. Kitos dvi pelningiausios investicijos taip pat buvo akcijų rinkoje: Europos-Azijos akcijos (+25%) ir JAV akcijos (+22%). Įvertinus pateiktus visų turto klasių rezultatus galima teigti, kad 2017 metai buvo investavimo į akcijas metai.

Tuo tarpu vertinant kitą rezultatų pusę matome, kad prasčiausiai sekėsi JAV valstybinių obligacijų (+2.2%) ir JAV nekilnojamojo turto (+3.3%) turto klasėms, kurios nors ir išvengė nuostolių, tačiau kurių prieaugis buvo minimalus.

Įdomiausios 2017 metų prognozės

Kai jau žinome šių metų nugalėtojus bei pralaimėtojus, galime pasiaiškinti, o kaip gi sekėsi finansų rinkų „guru“ su 2017 metų prognozėmis.

Visas 2017 metų prognozes norėtųsi pradėti nuo akcijų, o konkrečiau JAV akcijų prognozių. Praėjusių metų pabaigoje visi Bloomberg naujienų agentūros apklausti Wall Street bankų investicijų strategai į 2017 metus žvelgė optimistiškai ir prognozavo, kad pagrindinis JAV akcijų indeksas S&P 500 šiuos metus pabaigs ties 2356 punktų riba, arba kitaip tariant neskaičiuojant mokėtinų dividendų per metus pakils +5.2%.

Taigi, kaip matome, nors finansų rinkų „guru“ ir buvo nusiteikę optimistiškai, tačiau optimizmu netryško. Kas tuo metu lėmė tokį jų konservatyvumą? Galima būtų įžvelgti kelias priežastis. Visų pirma tai, kad praėjusių metų pabaigoje JAV akcijos buvo sąlyginai brangios, o tai ilguoju laikotarpiu sąlygoja mažesnę tikėtiną investicijų grąžą bei didina kainų korekcijos tikimybę. Taip pat tuo metu vyravo lūkesčiai, kad JAV palūkanų normos toliau kils, kas iš principo brangins skolinimąsi ir mažins įmonių pelningumą. Na ir galiausiai, buvo tikimasi kad JAV doleris ir toliau brangs, o tai turės neigiamą įtaką JAV bendrovių užsienio pardavimams.

Iš vienos pusės kaip ir galima teigti, kad visi ekspertai pataikė – pagrindinis JAV akcijų indeksas, kaip matėme iš aukščiau pateiktų skaičių, šiais metais sugeneravo teigiamą grąžą. Tačiau vertinant šiek tiek išsamiau matome, kad tas jų pataikymas buvo labai prastas – tas pats indeksas S&P 500 šiuo metu yra ties 2690 punktų riba, arba kitaip tariant nuo metų pradžios pabrango +20.1%. Taigi, nors investicijų strategai ir teisingai numatė JAV akcijų indekso judėjimo kryptį, tačiau jų bendras vertinimas labai reikšmingai nukrypo nuo tikrovės.

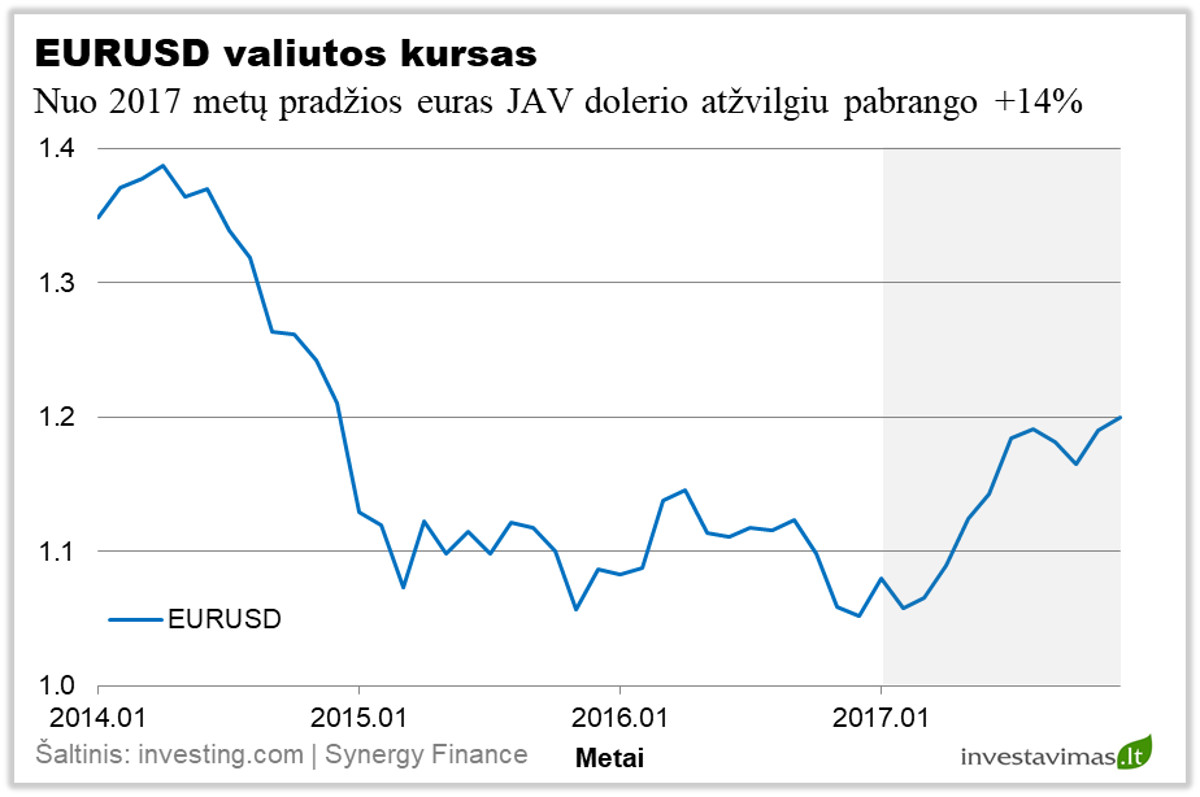

Kaip turbūt dauguma jau suprato iš aukščiau pateiktų 2017 metų prognozių prielaidų, nepasiteisino ir kelios kitos susijusios prognozės. Visų pirma dauguma prognozavo tolimesnį JAV dolerio brangimą, arba kitaip tariant euro pigimą. Priminsiu, kad praėjusių metų pabaigoje euro ir JAV dolerio valiutos kursas buvo lygus 1.05. Kaip jau turbūt dauguma žino, šiais metais JAV doleris ne tik kad nepabrango, o gana reikšmingai atpigo (-12.5%) – šiuo metu euro ir JAV dolerio kursas svyruoja ties 1.20 punktų riba.

Na o šis įvykis buvo gana stipriai susijęs su kita nelabai vykusia prognoze – JAV palūkanų normų didėjimu. 2016 metų pabaigoje JAV 10 metų trukmės valstybinių obligacijų pajamingumas svyravo ties 2.45%. Dauguma analitikų tikėjosi, kad šiais metais obligacijų pajamingumas toliau stabiliai kils ir metų pabaigoje netgi pasieks 3.0% ribą. Deja, tačiau taip neįvyko. Šiuo metu JAV 10 metų trukmės obligacijų pajamingumas yra netgi mažesnis negu kad buvo metų pradžioje – 2.42%.

Na o šis įvykis buvo gana stipriai susijęs su kita nelabai vykusia prognoze – JAV palūkanų normų didėjimu. 2016 metų pabaigoje JAV 10 metų trukmės valstybinių obligacijų pajamingumas svyravo ties 2.45%. Dauguma analitikų tikėjosi, kad šiais metais obligacijų pajamingumas toliau stabiliai kils ir metų pabaigoje netgi pasieks 3.0% ribą. Deja, tačiau taip neįvyko. Šiuo metu JAV 10 metų trukmės obligacijų pajamingumas yra netgi mažesnis negu kad buvo metų pradžioje – 2.42%.

Taigi, bandant apibendrinti investavimo strategų darytas prognozes šiems, t.y. 2017 metams, galima teigti, kad jos buvo nelabai vykusios. Galbūt kaip vieną iš tokių labiau „pavykusių“ prognozių būtų galima įvardinti rekomendaciją didesnę investicijų portfelio dalį paskirti besivystančių rinkų akcijoms. Ši rekomendacija iš esmės buvo aiškinama tuo, kad tiek besivystančių rinkų valiutos, tiek ir besivystančių rinkų įmonių akcijos per pastaruosius 5 metus buvo gana stipriai „nukraujavusios“, o tai reiškia, kad ateityje jų laukė didesnis potencialus uždarbis, negu kad investuojant į sąlyginai brangias JAV akcijas. Džiaugiamės, kad 2017 metų sausio mėnesį vykusio renginio „Periodinė finansų rinkų apžvalga“ metu mes taip pat išskyrėme besivystančių rinkų akcijas (kaip ir kitus du akcijų regionus) kaip vieną potencialiausių investavimo krypčių.

Kur geriausia investuoti 2018 metas?

Na o dabar pereikime prie 2018 metų prognozių ir pradėkime nuo ekonomikos, t.y. pažvelkime kokį augimą tiek viso pasaulio, tiek ir atskirų regionų ekonomikoms prognozuoja Tarptautinis valiutos fondas (TVF). Taigi, 2018 metais TVF prognozuoja, kad viso pasaulio ekonomikos augimas padidės 0.1% iki +3.8%. Didžiąją dalį pasaulio ekonomikos augimo sudarys besivystančių rinkų ekonomikų augimas (+4.9%), kai tuo tarpu išsivysčiusių šalių ekonomikos turėtų augti vos +2.0%. Taigi, kaip matome viena pagrindinių institucijų pasaulio ekonomikai prognozuoja tolimesnį augimo trendą, netgi su nedidele akceleracija.

Atsižvelgiant į tai, kad pasaulio ekonomikai yra prognozuojamas tolimesnis ekonomikos augimas, labai tikėtina, kad turėtų didėti ir infliacija. TVF kaip tik tokį scenarijų ir „paišo“. Pagal jų prognozes 2018 metais išsivysčiusių šalių infliacijos tempas turėtų siekti 1.7%, tuo tarpu besivystančių rinkų infliacijos tempas – 4.4%. Su didėjančia infliacija labai tikėtina po truputi matysime ir didėjančias bazines palūkanų normas.

Kaip pavyzdžiui, remiantis CME FedWatch įrankiu galime matyti, kad šiuo metu yra maždaug 70% tikimybė, kad iki 2018 metų pabaigos JAV bazinė palūkanų norma bus pakelta 2 arba 3 kartus iki 1.75 – 2.0% ribos (šiuo metu yra 1.5%). Be abejo, reikėtų suprati, kad jei dėl kažkokių priežasčių JAV ekonomikos augimas pradeda „šlubuoti“ bei yra mažesnis negu kad prognozuojama, arba pavyzdžiui infliacija nedidėja o priešingai mažėja, tokiu atveju bazinių palūkanų kėlimas gali būti nukeltas.

Tuo tarpu iš kitos pusės, jei bazinių palūkanų kėlimas įsibėgėja, greitai galime pamatyti tokią situaciją, kai trumpo laikotarpio (tarkime 3 mėnesių) JAV valstybinių obligacijų pajamingumas priartėja prie ilgo laikotarpio (kaip pavyzdžiui 10 metų trukmės) pajamingumo, o tokia situacija per pastaruosius 50 metų signalizuodavo apie artėjančią recesiją.

Kokios prognozės JAV akcijoms, kurios sudaro puse viso pasaulio akcijų kapitalizacijos?

Na ir galiausiai priėjome prie įdomiausios turto klasės, t.y. akcijų. Kokius gi akcijų kainų pokyčius kitiems metams prognozuoja tie patys finansų rinkų ekspertai? Žvelgiant į 5 stambiausių bankų (BMO, UBS, Deutsch Bank, Credit Suisse ir Morgan Stanley) strategų prognozes galima pastebėti, kad visi jie yra nusiteikę ypač optimistiškai. Šių bankų investicijų strategai tikisi, kad 2018 metų pabaigoje pagrindinis JAV akcijų indeksas S&P 500 pasieks 2855 punktų ribą, arba kitaip tariant nuo dabartinio 2690 punktų lygio pakils maždaug +6% (plius dividendai).

Tikrai optimistiškos prognozės!!! Kyla elementarus klausimas “Iš kur?”. Pati pagrindinė tokių optimistiškų prognozių priežastis – tolimesnis įmonių pelnų augimas, kuris prognozuojama kitais metais turėtų siekti maždaug 10%. Taip pat dauguma ekspertų tikisi, kad ilgesnio laikotarpio palūkanos ir toliau išliks nedidelės (iki 2.0%), taip pat daug vilčių yra dedama į mokestinės aplinkos pagerinimą.

Tačiau kad ir kaip gražiai skambėtų šios stambiausių pasaulio bankų strategų prognozės, ne visi yra tokie optimistai. Tarkime žymus ekonomikos bei finansų rinkų istorikas Nial Ferguson, vertindamas dabartinę pasaulio ekonomikos bei pagrindinių turto klasių situaciją, įžvelgia daug panašumų su 2008 metų prieš-kriziniu periodu. Visų pirma jis pamini tai, kad daugelio turto klasių kainos šiuo metu yra pasiekusios visų laikų rekordus, t.y. turtas yra brangus. Tačiau kaip pagrindinį veiksnį, kuris kelia daugiausiai grėsmės, jis įvardino tai, kad baigiasi pasaulio centrinių bankų skatinimo programos (kitaip tariant „medicina“). JAV ir Didžiosios Britanijos centriniai bankai jau kelia bazines palūkanų normas, netrukus Europos centrinis bankas turėtų nutraukti vykdomą kiekybinio skatinimo programą. Būtent besitraukiantis skatinimas arba kitaip tariant griežtėjanti pinigų politika anksčiau ar vėliau turės neigiamos įtakos tiek pasaulio ekonomikai, tiek ir akcijų rinkoms. Savo ganėtinai bauginantį straipsnį Boston Globe jis baigia taip (vertimas iš anglų kalbos): „Nėra dviejų vienodų finansinių krizių. Kita krizė nebus tokia kaip paskutinioji. Tačiau kita krizė bus ir, kadangi finansų rinkų skatinimo programos („medicina“) yra nutraukinėjamos, ta krizė artėja. Šį kartą įsidėmėkite mano žodžius.“

Be abejo, kaip ir visada, paskyrus daugiau laiko, galima gana nesunkiai surasti ir daugiau neigiamų prognozių, kaip pavyzdžiui du garsūs investuotojai Jim Rogers ir Marc Faber visą pasaulį jau ne pirmus metus perspėjinėja apie artėjančią didžiausią visų laikų krizę, per kurią akcijų kainos smuks daugiau nei 50%, o aukso kaina pasieks naujas visų laikų aukštumas. Tačiau jų prognozės neišsipildo pastaruosius kelerius metus, tai klausimas kodėl turėtų išsipildyti kitais metais. (Plačiau apie tai: Finansų gidas: kur vertėtų investuoti 2016-aisiais?)

Apibendrinimas

Paklausite, tai kuriais „guru“ geriau tikėti. Atsakysime – geriau netikėti nei vienais, o mąstyti savo galva, stebėti besikeičiančią finansų rinkų situaciją ir atitinkamai reaguoti į pokyčius. Kaip jau ne kartą yra tekę minėti, visos šios prognozės, kad ir iš kokių protingų ar patyrusių ekspertų lūpų sklistų, galiausiai yra tik spėjimai, o moksliniai tyrimai jau seniai patvirtino, kad tokie spėjimai ilgainiui pridėtinės vertės investuotojams nesukuria. (Plačiau apie tai: Ar verta sekti investavimo guru?)