Daugelį dešimtmečių vienintelis būdas investuoti į rinkos kintamumą (angl. volatility) buvo tik per prekybą pasirinkimo, ateities ar apsikeitimo sandoriais. Tačiau rinkoje populiarėja su kintamumu susieti biržoje prekiaujami fondai (ETF). Ir tam nereikia priėjimo prie ateities sandorių rinkos. Mano tikslas buvo remiantis esamais kintamumo instrumentais sukurti paprastą prekybos strategiją. (Plačiau apie tai: Biržoje prekiaujami fondai – ETF)

Kintamumo instrumentų strategijos pasižymi didele rizika ir aišku pelnu, tačiau rekomenduočiau tokiai strategijai skirti tik dalį investicijų portfelio. Norint sukurti sėkmingą kintamumo strategiją ilgam laikotarpiui reikia nepamiršti pagrindinių trijų faktorių apie akcijų rinkos kintamumą:

- Akcijų rinkos kintamumas, skirtingai negu grąžą, yra nuspėjamas;

- Kintamumo pokyčiai yra neigiamai tarpusavyje susiję su pokyčiais rinkoje;

- Investuotojai yra pasiruošę mokėti rizikos premiją norėdami sumažinti sisteminę riziką.

Toliau pateikiama strategija yra labai lengvai panaudojama praktikoje. Tokia strategija galima prekiauti ir visiškai nesuprantant ateities sandorių rinkos.

Apie kintamumą

CBOE VIX indeksas (dar vadinamas investuotojų baimės indeksu) yra rodiklis, matuojantis rinkos dalyvių lūkesčius dėl ateinančių 30 dienų akcijų rinkos rizikos ir apskaičiuojamas, remiantis trumpojo laikotarpio S&P 500 indekso PUT ir CALL opcionų kainomis.

Jau minėjau, kad VIX yra neigiamai susijęs su S&P 500 indeksu. Tai reiškia, kad VIX galima naudoti siekiant efektyviau diversifikuoti investicijų portfelį. Investuotojai negali prekiauti tiesiogiai VIX, todėl analizei naudojau lengviau prieinamus ETF ir ETN instrumentus.

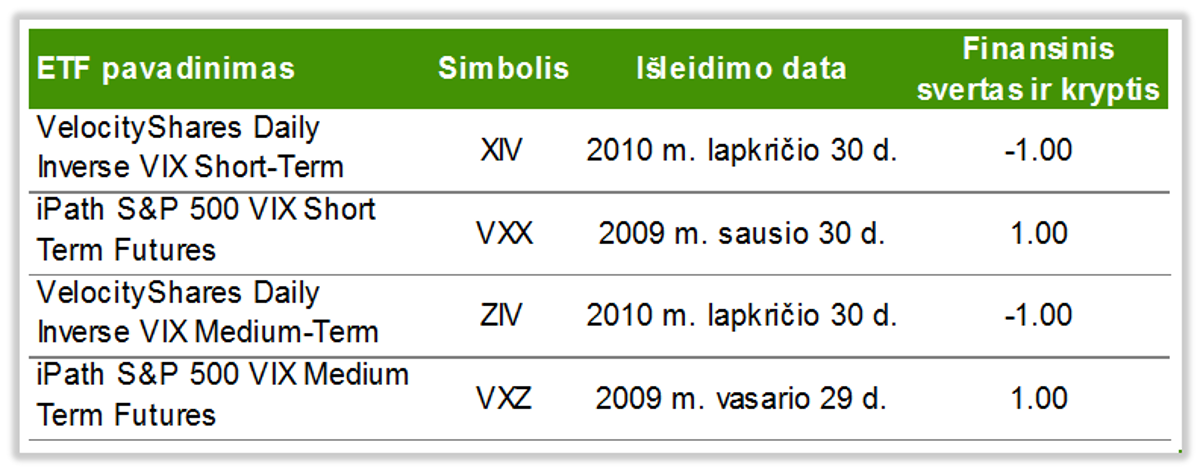

Analizuojami instrumentai rinkoje prieinami nuo 2010 metų lapkričio 30 dienos, tačiau remdamasis istoriniu CBOE VIX indeksu suprojektavau duomenis nuo 2004 m. Instrumentų sąrašas pateikiamas žemiau esančioje lentelėje.

Yra ir kitų kintamumo instrumentų, tokių kaip XVIX, tačiau šis ir kiti atkartoja jau pasirinktus, tad nėra tikslinga juos įtraukti į analizę.

Momentinė kintamumo strategija

Momentinis prekybos tipas yra plačiai aprašytas literatūroje, tačiau labai nedaug informacijos galima rasti apie kintamumo instrumentų prekybą remiantis šiuo investavimo tipu. Testuojant šią strategiją naudojau XIV ir VXX fondus ir šias pagrindines taisykles:

- Laikyti vieną ETF fondą, kuris turi geriausią grąžą per N dienų skaičių;

- Jeigu grąža per N dienų skaičių yra lygi 0% arba neigiama – laikyti kapitalą grynųjų pinigų pavidalu.

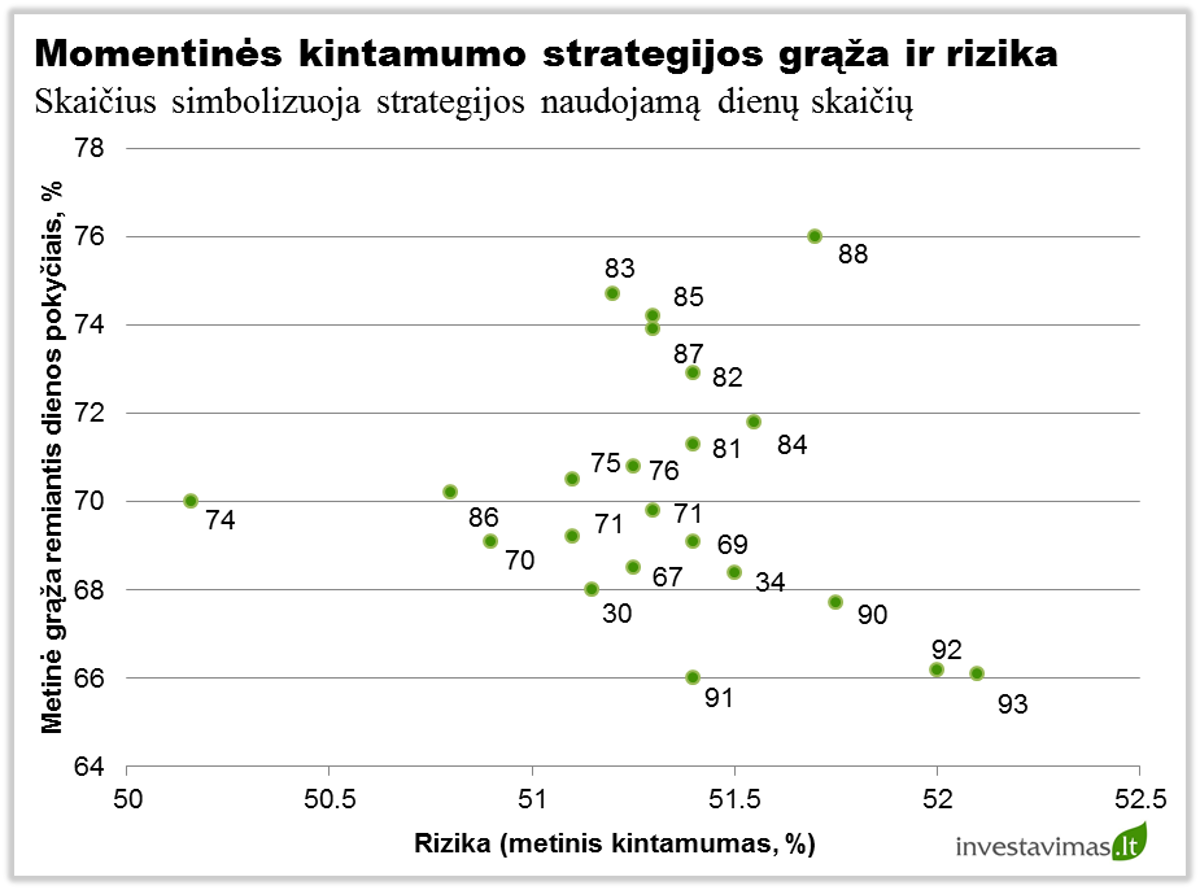

Toliau reikia rasti koks dienų skaičius N gali duoti geriausią rezultatą remiantis istoriniais duomenimis. Taigi žemiau pateikiu paveikslą, kuriame matyti tokios strategijos skirtingų N verčių grąža ir rizika.

Pagal atliktą skirtingų dienų skaičiaus analizę įvertinant instrumentų momentinę grąžą matyti, kad aštuoniasdešimt trys dienos matuojant grąžą yra optimalus variantas dėl aukšto strategijos pelno ir neigiamo ryšio su S&P 500 indeksu. Siekiant viską supaprastinti tyrimui panaudojau 90 dienų laikotarpį, o tokios strategijos dinamiką galima matyti žemiau esančiame paveiksle.

Pagal atliktą testą matyti, jog tokia strategija investuotojui būtų sugeneravusi 188% grąžą, o tai reiškia, kad viso analizuojamo periodo, t.y. nuo 2011 m. kovo 30 d. iki 2015 m. gruodžio 31 d., vidutinė geometrinė metinė grąža (CAGR) būtų siekusi 26.50%.

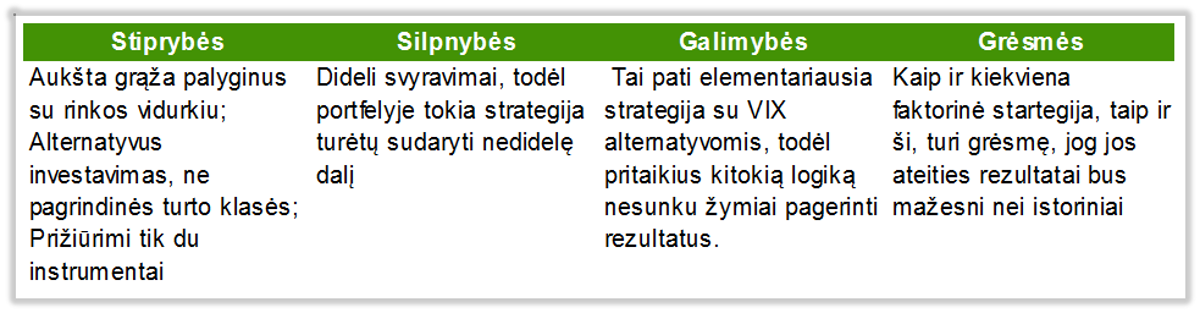

Žemiau pateikiu šios strategijos SSGG trumpą analizę.

Taigi, momentinis investavimo stilius yra pelningas ir prekiaujant VIX alternatyvomis. Kaip ir minėjau anksčiau, strategija yra agresyvi ir tinkama prekiauti ne visu portfelio, o tik jo dalimi. Kokią portfelio dalį skirti tokiai strategijai turėtų pasirinkti kiekvienas investuotojas individualiai.