Turbūt dauguma esame girdėję terminus fundamentali analizė ar techninė analizė. Tie, kas domisi investavimu šiek tiek ilgiau, greičiausiai yra taikę abi analizės rūšis priimdami investicinius sprendimus. Tačiau ar teko kada girdėti terminą tarprinkinė analizė (angl. intermarket analysis). Jei teko – reiškia šis straipsnis ne Jums. Tačiau jei šį terminą girdite pirmą kartą arba nežinote ką jis reiškia, siūlome sugaišti kelias minutes ir paskaityti kas čia bus rašoma.

Pirmas žmogus, panaudojęs šį terminą buvo John J. Murphy. Būtent jis ir išpopuliarino šią analizės formą 1991 metais parašydamas knygą „Intermarket Technical Analysis“. Šioje knygoje jis su daugybe pavyzdžių aprašė pagrindinius šios analizės formos principus, priklausomybes ir pan.

Tarprinkinę analizę trumpai galima būtų apibrėžti taip – tai priklausomybės tarp keturių pagrindinių finansinių rinkų analizė, kuri padeda susidaryti bendrą vaizdą apie tai, kokie procesai vyksta pasaulio ekonomikoje bei kokia kryptimi galima tikėtis artimiausiu metu judės tam tikros rinkos. Kaip keturios pagrindinės finansų rinkos yra išskiriamos akcijos, obligacijos, žaliavos ir valiutos. (Plačiau apie tai: Pagrindinės turto klasės, jų pelningumas bei rizika)

Tačiau prieš pradedant gilintis į tarprinkinės analizės atlikimą reikėtų apsibrėžti pagrindines prielaidas bei priklausomybes. Žemiau yra išvardintos tarprinkinės analizės naudojamas prielaidas:

- Visos finansų rinkos yra tarpusavyje susijusios, tiek šalies viduje, tiek ir už jos ribų;

- Nei viena finansų rinka nejuda izoliuotai;

- Atliekant vienos finansų rinkos analizę, būtina analizuoti ir kitas susijusias finansų rinkas;

- Atliekant tarprinkinę analizę yra naudojama techninė analizė. (Plačiau apie tai: Techninė analizė)

Taip pat galima įvardinti 3 pagrindines minėtų keturių finansinių rinkų priklausomybes:

- Neigiama priklausomybė tarp JAV dolerio ir žaliavų.

- Neigiama priklausomybė tarp žaliavų ir obligacijų;

- Teigiama priklausomybė tarp obligacijų ir akcijų.

Šiame straipsnyje tik trumpai apžvelgsime pagrindines priklausomybes, tuo tarpu kituose straipsniuose bus labiau gilinamasi atskirai į kiekvieną iš jų.

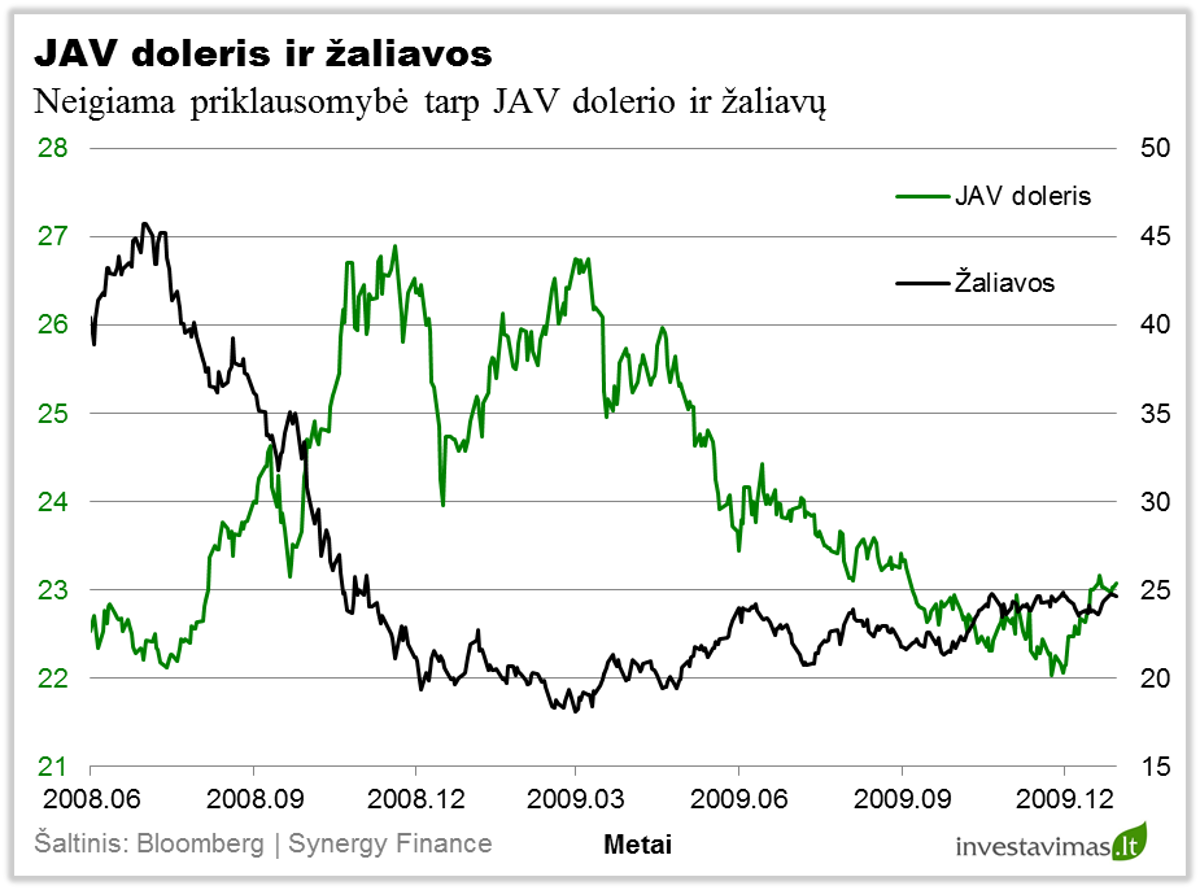

JAV doleris ir žaliavos

Valiutų rinka, o ypač JAV doleris, turi įtaką praktiškai visoms kitoms rinkoms. Tačiau esminę įtaką jis daro žaliavų rinkai. Savo ruožtu žaliavų kainų pokyčiai įtakoja obligacijų, na o vėliau ir akcijų kainų pokyčius. Dažniausiai JAV doleris ir žaliavų kainos pasižymi neigiama priklausomybe. Taigi, jei matome, kad JAV doleris smunka kitų valiutų atžvilgiu, galima pastebėti, kad tai teigiamai veikia daugumos žaliavų kainas. Tačiau šiuo atveju nėra griežtos sekos, kuri finansų rinka yra lyderiaujanti. Kartais bus taip, kad tik pradėjusios smukti žaliavos įtakos JAV dolerio brangimą, tačiau bus ir tokių atvejų, kai brangstantis JAV doleris tik po kurio laiko lems žaliavų kainų smukimą. (Plačiau apie tai: JAV dolerio ir žaliavų tarpusavio priklausomybė)

Tarkime aukščiau pateiktame JAV dolerio ir žaliavų kainų grafikuose iš pradžių pastebime, kaip maždaug 2008 metų spalio mėnesį praktiškai tuo pačiu metu pradėjo smukti žaliavų kainos bei brangti JAV doleris, taip pat 2009 metų kovo mėnesį matome, kaip praktiškai tuo pačiu metu prasidėjo JAV dolerio kritimas ir žaliavų indekso kilimas. Tuo tarpu analizuojamo periodo pabaigoje matome, kad JAV doleris vis dar išlieka kritimo tendencijoje, tuo tarpu žaliavos jau tris mėnesius svyruoja tam tikrose kainų ribose.

Žaliavos ir obligacijos

Pagrindinė priklausomybė: obligacijų ir žaliavų kainos dažniausiai pasižymi neigiama koreliacija, taip pat žaliavų kainos dažniausiai aplenkia obligacijas, t.y. jei įvyksta esminis tendencijos pasikeitimas, žaliavos tą parodo anksčiau, tačiau ne visada.

Kodėl tarp žaliavų ir obligacijų kainų yra neigiama priklausomybė? Visų pirma žaliavų kainų kilimas reiškia visų produktų kaštų augimą, atitinkamai tai didina infliacijos lūkesčius, kas savo ruožtu didina rinkos palūkanų normas. Kadangi obligacijų kainos juda priešingai nei jų palūkanų normos, tai didėjanti infliacija bei didėjančios palūkanų normas smukdo obligacijų kainas (obligacijų kainos visada juda priešinga kryptimi jų pelningumui, t.y. jei obligacijų pelningumas didėja, jų kaina krenta ir atvirkščiai, jei obligacijų pelningumas mažėja, jų kaina kyla).

Iš žemiau pateikto žaliavų ir JAV vyriausybinių obligacijų vienerių metu kainų grafikų galima aiškiai matyti, kad tuo metu, kai žaliavų kainos kildavo, obligacijų kainos buvo linkusios smukti ir atvirkščiai. Žaliavų kainų smukimas, kuris prasidėjo maždaug 2008 metų liepos mėnesį labai greitai panaikino infliacijos lūkesčius, JAV centrinis bankas (FED) galėjo drąsiai sumažinti palūkanų normą praktiškai iki 0%, na ir atitinkamai smunkančios palūkanos reiškė aukštesnes obligacijų kainas.

Tačiau analizuojant šiuos du grafikus toliau matome, kad maždaug 2009 metų pirmąjį ketvirtį situacija po truputi pradėjo keistis. JAV obligacijos 2009 metų kovo mėnesį nesugebėjo pakilti aukščiau 2008 metų maksimumo, tuo tarpu žaliavos kaip tik nuo 2009 metų kovo mėnesio pradėjo stabiliai kopti į viršų. Tuo tarpu obligacijos iki analizuojamo periodo pabaigos išliko kritimo tendencijoje, kuri prasidėjo 2008 metų pabaigoje. (Plačiau apie tai: Žaliavų ir obligacijų tarpusavio priklausomybė)

Obligacijos ir akcijos

Akcijų ir obligacijų kainos dažniausiai pasižymi teigiama koreliacija, taip pat obligacijų kainos dažniausiai aplenkia akcijas tiek augančiose (bulių), tiek smunkančiose (meškų) rinkose. Kas lemia teigiamą obligacijų ir akcijų kainų priklausomybę? Visų pirma, kai finansų rinkose pradeda brangti finansinių lėšų skolinimasis, t.y. kyla rinkos palūkanų normos (o kylančios palūkanų normas kaip jau žinome neigiamai veikia obligacijų kainas), tai reiškia didėjančias verslo finansavimo išlaidas. Atitinkamai didėjančios finansavimo išlaidos daro neigiamą įtaką verslo pelningumui, pastarasis pradeda smukti, o tai anksčiau ar vėliau neigiamai paveikia bendrovių akcijų kainas, nes akcijų rinka atspindi ateities lūkesčius.

Be abejo, dažniausiai tarp obligacijų kainų kritimo ir to momento, kai pradeda kristi akcijos yra tam tikras atsilikimas. Taip pat, kaip galima pastebėti iš žemiau pateikto JAV obligacijų ir S&P 500 akcijų indekso grafikų, būna periodai, kai ši teigiama priklausomybė išnyksta. Būtent dėl dviejų pastarųjų priežasčių, t.y. lago, kai obligacijų kainų tendencijos pasikeitimas įtakoja akcijų kursą, bei tam tikrų laikotarpių, kai teigiama obligacijų ir akcijų kainų priklausomybė išnyksta, yra sakoma, kad šių dviejų finansinių priemonių įtraukimas į investicijų portfelį sumažina investicijų riziką. (Plačiau apie tai: Diversifikacija)

Tarkime 2008 metais, per pasaulį siaubusią finansų krizę, galima buvo pastebėti, kad vyriausybinių obligacijų ir akcijų kainos pradėjo judėti priešingomis kryptimis (vyriausybinių obligacijų, kurios laikomos vienos iš saugiausių, kainos kilo, tuo tarpu akcijos smuko). Kas paskatino tokį išsiskyrimą? Visų pirma reikėtų paminėti, kad tarprinkinė analizė yra paremta infliacine ekonomine aplinka, tuo tarpu, jei yra laukiama disinfliacijos (kainų augimo tempo sulėtėjimo) arba defliacijos (kainų smukimo), ši priklausomybė tarp akcijų ir obligacijų dingsta. Taip pat, kadangi minėti periodai buvo suvokiami kaip išaugusios rizikos periodai, investuotojai tuo metu ieškojo saugių finansinių instrumentų, o valstybinės obligacijos (ypač JAV, Vokietijos, Suomijos ir pan.) kaip tik ir yra vienas iš jų.

Tuo tarpu kaip matome iš aukščiau pateikto JAV vyriausybinių obligacijų ir S&P 500 akcijų indekso grafikų, nuo 2009 metų kovo mėnesio akcijų indeksas pradėjo kilti tuo tarpu obligacijų kainos nuolatos smuko. Tai galima paaiškinti pradėjusiu didėti investuotojų rizikos apetitu, t.y. jie pinigus pradėjo išiminėti iš obligacijų ir pervedinėjo į akcijas ar kitus rizikingais laikomus finansinius instrumentus.

Istorijos pamokos

Tarprinkinė analizė taip pat gali daug ko pamokyti apie verslo ciklus. Tarkime analizuojant istorines akcijų, obligacijų bei žaliavų tarpusavio priklausomybes galima teigti, kad ekonomikai išlipant iš recesijos visų pirma atsigauna obligacijų kainos, tada seka akcijos, o žaliavų kainos paskutinės patvirtina šį atsigavimą. Tuo tarpu, kai ekonomika po truputi pradeda stoti, tarprinkinė analizė liepia visų pirma stebėti obligacijų kainas, nes būtent jų kainų smukimas pirma parodo, kad keičiasi situacija. Po obligacijų seka akcijų ir galiausiai žaliavų kainų smukimas.

Tarkime, jei žaliavų kainos kyla, o obligacijų kainos jau pradėjo smukti, tačiau akcijų kainos vis dar kyla kaip ir žaliavų, galima daryti prielaidą, kad optimizmas akcijų rinkoje ilgai nesitęs. Akcijos bus priverstos koreguotis ir tik laiko klausimas kada tai įvyks. Tačiau, kaip jau buvo minėta, jei matoma tokia situacija, tai dar nereiškia, kad iš karto reikia pardavinėti akcijas. Tai turėtų veikti kaip įspėjamasis signalas, kad akcijų kainų tendencijos pasikeitimas yra labai tikėtinas (ateinančių 3 – 12 mėnesių bėgyje). Tokiu atveju tiesiog būtų siūloma daug atidžiau sekti akcijų kainų pokyčius bei būti susiplanavusiam ir pasiruošusiam bet kada fiksuoti sukauptą pelną.

Išvados

Tarprinkinė analizė jokiu būdu nėra ta analizės rūšis, kuri tiksliai pasako laiką, kada reikia pirkti arba parduoti konkrečią finansinę priemonę, tačiau tik atliekant šią analizę galima susidaryti bendrą vaizdą apie tai, kokie procesai vyksta pasaulio ekonomikoje bei kokia kryptimi galima tikėtis artimiausiu metu judės tam tikros rinkos. Tinkamai naudojama ši analizė tikrai turėtų atnešti praktinės naudos kiekvienam investuotojui.