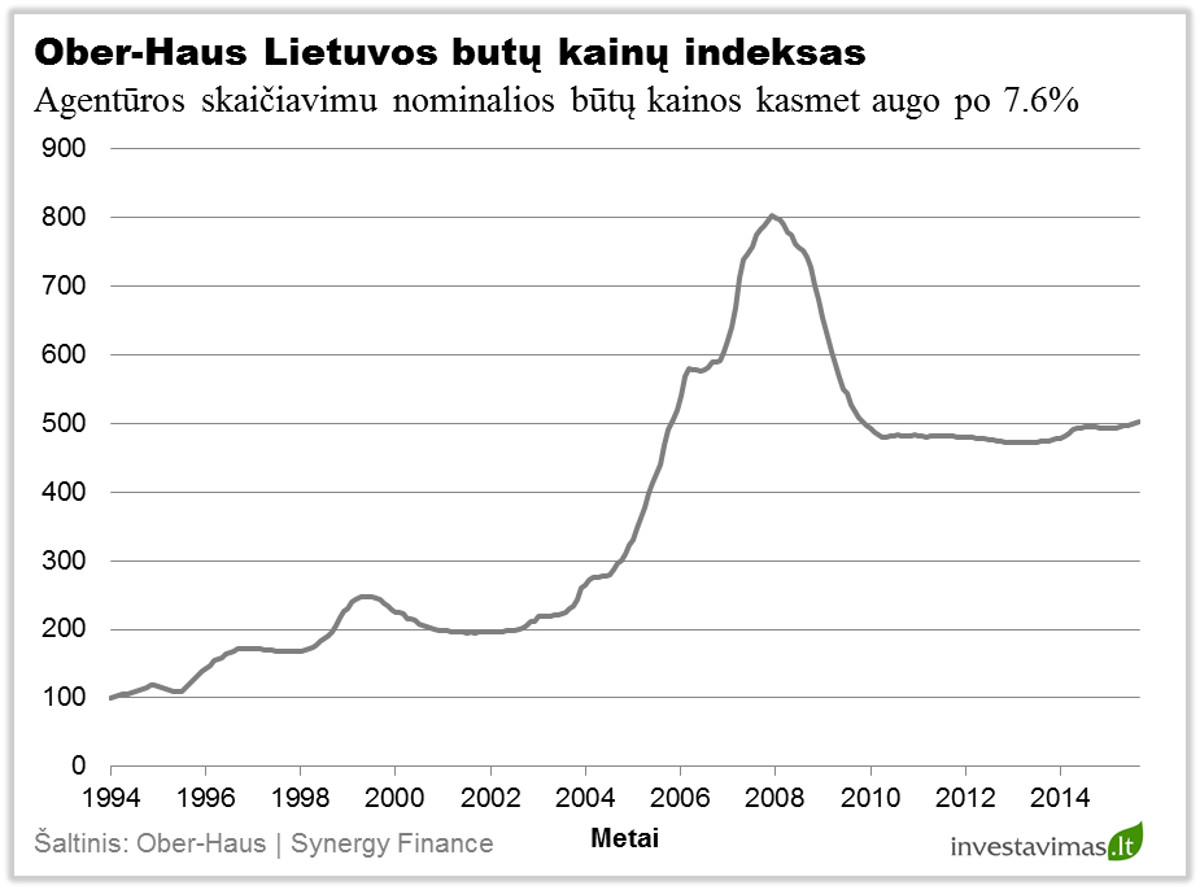

Nuo 2002 iki 2008 metų Lietuvos butų kainų indeksas, kurį kiekvieną mėnesį skaičiuoja bei skelbia nekilnojamo turto agentūra „Ober-Haus“, paaugo net 300%! Ar gali būti taip, kad būtent šis neįtikėtinas nekilnojamo turto kainų augimas daugumai lietuvių suformavo netinkamus lūkesčius apie analizuojamą turto klasę? Ar tikrai ši turto klasė yra „amžina“ investicija? Ar tikrai nekilnojamas turtas niekada nepinga? Tai tik keli klausimai, apie kuriuos kalbėsime šiame straipsnyje.

Dauguma investuoja, tikėdamiesi kainų augimo

Kalbant apie investavimą į nekilnojamą turtą, ar tai būtų gyvenamosios ar komercinės paskirties objektai, dauguma investuotojų visų pirma orientuojasi į tai, kokį kainos pabrangimo potencialą dar turi konkretus objektas po jo įsigijimo. Tačiau ar kada nors kas bandėte pasidomėti, kokių kainos pokyčių galime tikėtis iš tokių investicijų tiek trumpu tiek ir ilgu periodu?

Visų pirma analizuosime Lietuvos gyvenamojo nekilnojamo turto rinką, o tam naudosime „Ober-Haus“ Lietuvos butų kainų indekso istorinius duomenis. Kaip galite pastebėti iš žemiau pateikto „Ober-Haus“ indekso, per pastaruosius 21 metus Lietuvos butai tikrai brango, tačiau bendras brangimas nebuvo toks didelis, kaip kad dauguma įsivaizduoja. Per minėtą laikotarpį vidutinis metinis Lietuvos butų kainų prieaugis siekė 7.8%, tačiau vertinant “realią” grąžą, t.y. atėmus infliaciją, Lietuvos butai kasmet brango viso labo po 1.57%.

Be abejo, šioje vietoje vieni gali sakyti, kad duomenys iki 2002 metų neatitinka tikrovės, tuo tarpu kiti teigs, kad galima rasti daug patrauklesnių objektų, kurių generuojama grąža vidurkį viršija kartais, tačiau greičiausiai daugumos investuojančiųjų šioje rinkoje rezultatai būtų dar mažesni dėl patiriamų įvairių išlaidų, mokesčių ir pan.

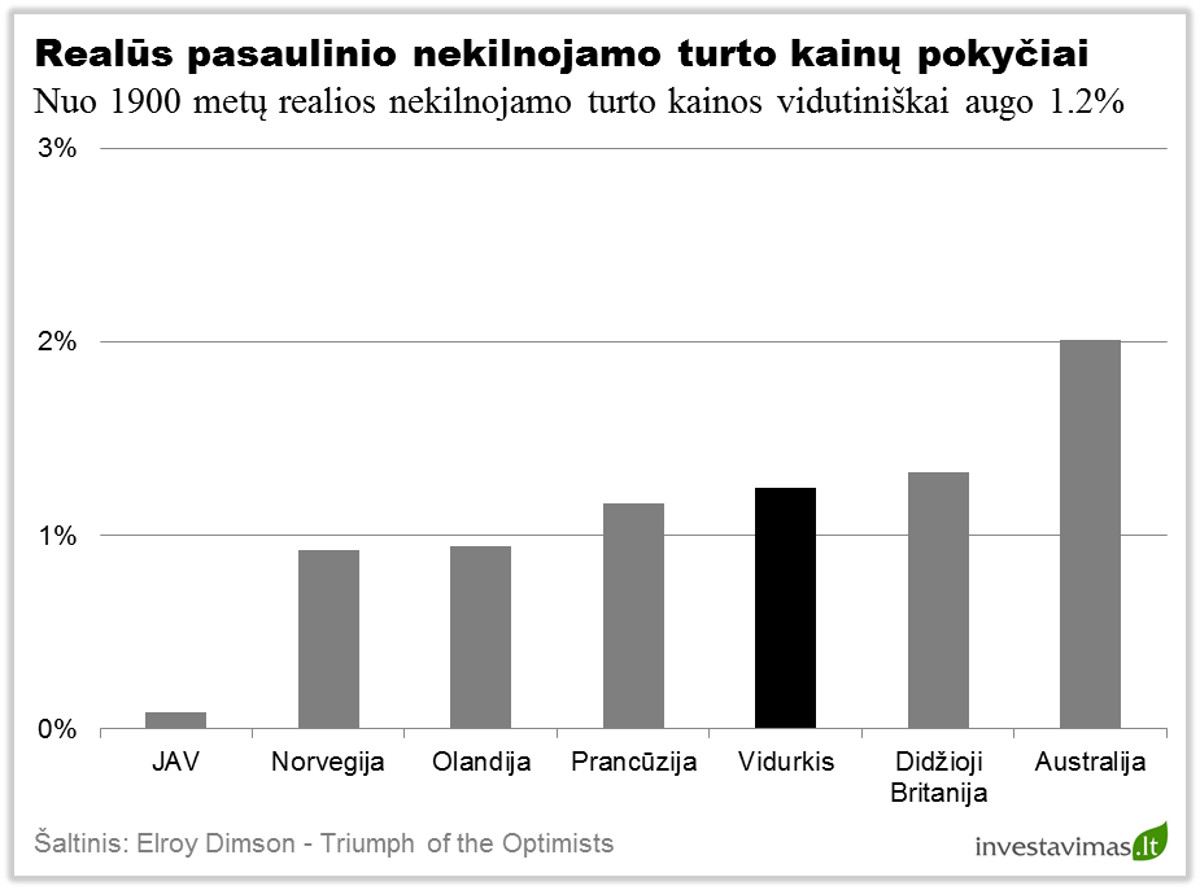

Žinant tokius Lietuvos skaičius kyla klausimas, o kaip kitose šalyse? Ar tai normali grąža? Siekdami atsakyti į šį klausimą, žemiau pateiksime skirtingų pasaulio šalių (JAV, Didžioji Britanija, Olandija, Prancūzija, Norvegija ir Australija) pastarųjų 110 metų nekilnojamojo turto realių kainų vidutinius metinius pokyčius bei paminėtų šalių vidurkį. Kaip galima pastebėti iš žemiau pateikto grafiko, bendras paminėtų šalių nekilnojamo turto realių kainų lygis per visą laikotarpį kasmet augo po 1.2%.

Na o kam nepakanka pastarųjų 100 metų duomenų, gali pasidomėti Herengracht indeksu, t.y. Amsterdame esančios gatvės namų kainų indeksas, kuris buvo pradėtas skaičiuoti dar 1628 metais. Kaip bebūtų keista, per sekančius 300 metų nekilnojamo turto esančio šioje gatvėje realių kainų vidutinis metinis pokytis buvo labai artimas 0%, arba kitaip tariant praktiškai sutapo su ilgalaike infliacija.

Taigi, tiesiog truputi pastudijavę nekilnojamo turto kainų istoriją gana greitai galime padaryti labai paprastą išvadą – per ilgą laikotarpį nekilnojamo turto kainos auga maždaug tiek, kiek didėja infliacija.

Visų pirma tai reiškia, kad yra visiškai nelogiška įsigyti nekilnojamą turtą vien tik tikintis jo pabrangimo. Tačiau iš kitos pusės, investuojant į nekilnojamą turtą iš dalies galime tikėtis geresnės apsaugos nuo infliacijos, negu kad investuojant į akcijas, o tuo labiau obligacijas. Na ir galiausiai, galime pastebėti, kad net ir investuojant į „niekada nepingantį“ nekilnojamą turtą gali būti tokių periodų, kai realios nekilnojamo turto kainos neauga arba netgi smunka 10 – 20 metų, o nuostoliai siekia 50% ir daugiau.

Nuomos pajamos

Kalbant apie investavimą į nekilnojamą turtą reikia suprasti tai, kad nekilnojamo turto kainų augimas yra tik viena iš sudedamųjų investicijų į šią turto klasę grąžos dalių. Be kainos augimo, kuris per ilgą laikotarpį praktiškai susilygina su infliacijos tempu (3 – 5% kasmet) yra išskiriamas kitas, daug svarbesnis investicijų grąžos šaltinis – nekilnojamo turto nuomos pajamos.

Nekilnojamo turto nuomos pajamingumas gali svyruoti 3% – 10% per metus intervale, vertinant nuo nekilnojamo turto rinkos kainos (labai priklauso nuo esamos ekonominės situacijos, mokamos kainos, įsigyjamo turto savybių, rinkos palūkanų normų ir pan.), tačiau kalbant apie ilgalaikį vidurkį galima teigti, kad normalus nuomos pajamingumas svyruoja 4 – 6% intervale.

Taigi, sudėję aukščiau paminėtus du pagrindinius investavimo į nekilnojamą turtą grąžos šaltinius (nuomos pajamingumą ir kainos prieaugį) per ilgą laikotarpį galime tikėtis maždaug 8 – 10% vidutinės nominalios metinės grąžos, na o tokia grąža yra labai artima ilgalaikei investicijų į pasaulio akcijas grąžai. (Plačiau apie tai: Ar investavimas į akcijas yra lygu 10 proc. grąža per metus?)

Be abejo, kaip ir kalbant apie akcijas, taip ir kalbant apie investavimą į nekilnojamą turtą, dar būtų galima išskirti ir trečiąjį grąžos šaltinį, t.y. spekuliacinius kainų pokyčius, kurie trumpu laikotarpiu gali gana ženkliai nukrypti nuo minėtų normų, tačiau mes jau žinome, kad per ilgesnį laikotarpį spekuliaciniai pokyčiai galiausiai yra artimi 0%.

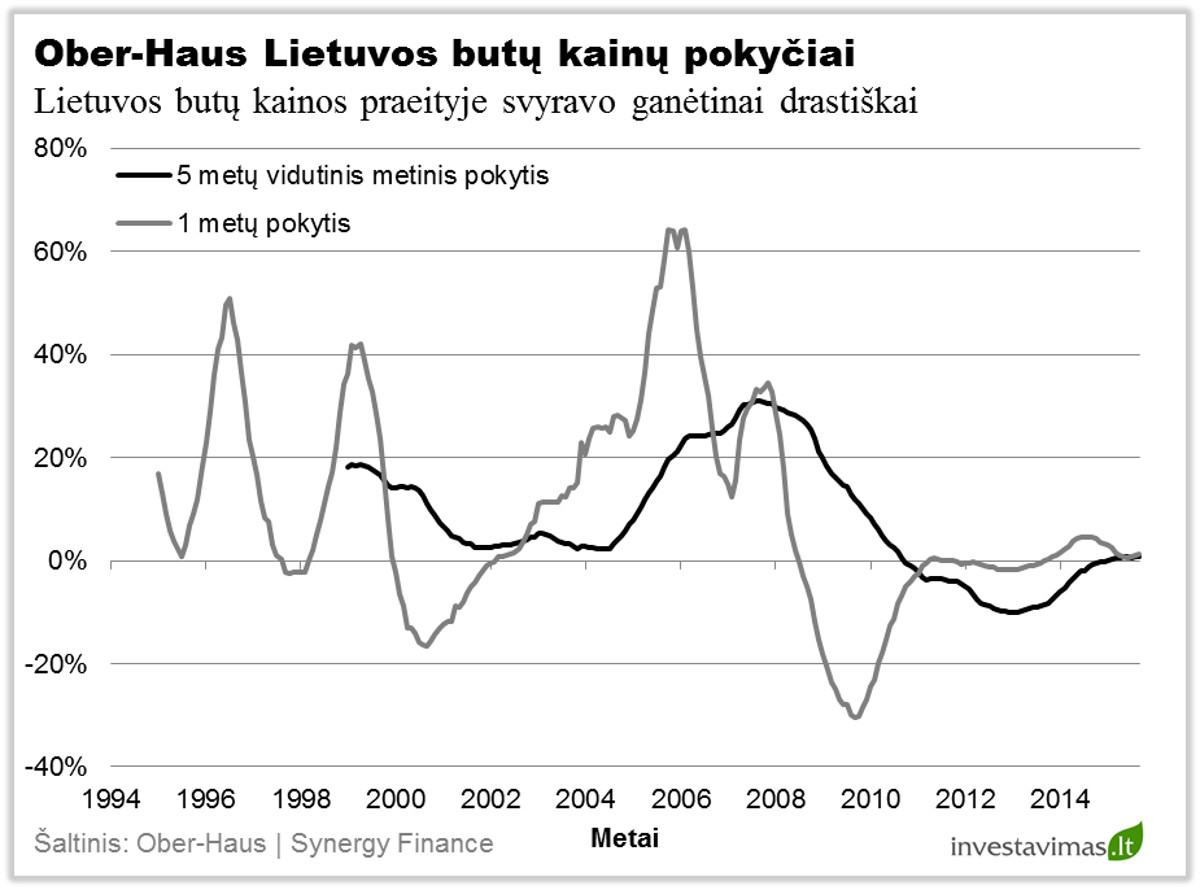

Kad geriau suvoktumėte spekuliacinių kainos pokyčių įtaką, žemiau pateiksime to paties „Ober-Haus“ Lietuvos butų kainų indekso vienerių ir penkerių metų vidutinius metinius pokyčius. Kaip galite pastebėti iš pateikto grafiko, Lietuvos butų kainos vienerių metų bėgyje svyravo nuo -30% iki +60%, tuo tarpu 5 metų metinė grąža svyravimo intervale nuo -10% iki +30%.

Pateikti skaičiai iš tiesų yra ganėtinai panašūs į pasaulio akcijų vienerių metų kainų svyravimus, o tai tik patvirtina, kad nekilnojamas turtas, nors labai dažnai ir vadinamas saugia bei stabilia investicija, iš tiesų turėtų būti priskiriamas prie rizikingų turto klasių.

Taigi, jei kada ateityje planuosite investuoti į nekilnojamą turtą, visų pirma turėtumėte įsivertinti, koks šiuo metu yra perkamo turto nuomos pajamingumas, pasilyginti jį su istoriniais rodikliais bei vyravusiais vidurkiais. Taip pat gautą rodiklį reikėtų pasilyginti su tuo metu vyraujančiomis vidutinio termino valstybinių obligacijų mokamomis palūkanomis. Tik atlikus šiuos veiksmus, galima bandyti atsakyti į klausimą, ar už perkamą nekilnojamą turtą mokama kaina yra „teisinga“ ar ne.

Antras žingsnis – reikėtų pasilyginti realias nekilnojamo turto kainas su tomis, kurios buvo prieš 5, 10 ar 20 metų. Tą reikėtų padaryti siekiant įsivertinti, ar yra nekilnojamo turto kainų burbulo grėsmė ar ne.

Jei pastebėsite, kad per analizuojamus laikotarpius reali metinė grąža yra artima 0% arba net neigiama, galima drąsiai teigti, kad kainų burbulo grėsmės nėra, tačiau jei pastebėsite, kad tarkime pastarųjų 5 ar 10 metų vidutinė metinė grąža yra artima 15 – 20% ar netgi didesnė, kaip kad buvo Lietuvos nekilnojamo turto rinkoje 2007 metais, tokiu atveju nekilnojamo turto kainų burbulo scenarijus yra labai tikėtinas, o tokią investiciją reikėtų vertinti kaip ypač rizikingą.

[…] https://www.investavimas.lt/kokios-realios-ilgalaikes-grazos-galima-tiketis-investuojant-i-nekilnojam… […]

[…] https://www.investavimas.lt/kokios-realios-ilgalaikes-grazos-galima-tiketis-investuojant-i-nekilnojam… […]