Istoriniai obligacijų pelningumai

Kalbant apie investavimą į obligacijas, dauguma dažniausiai įvardija, kad iš tokių investicijų per ilgą laikotarpį galima tikėtis maždaug 5% vidutinės metinės grąžos. Kodėl yra nurodomas toks pelningumas ir ar toks pelningumas yra realus? Šiame straipsnyje kaip tik pabandysime atsakyti į šiuos klausimus.

Vidutinis pelningumas

5% vidutinis metinis pelningumas iš investavimo į obligacijas dažniausiai yra nurodomas dėl to, kad per pastaruosius 100 metų JAV vidutinio termino obligacijų vidutinė metinė grąža buvo lygi maždaug 5%, na o būtent JAV rinka dažniausiai yra naudojama kaip tam tikras istorinis matas.

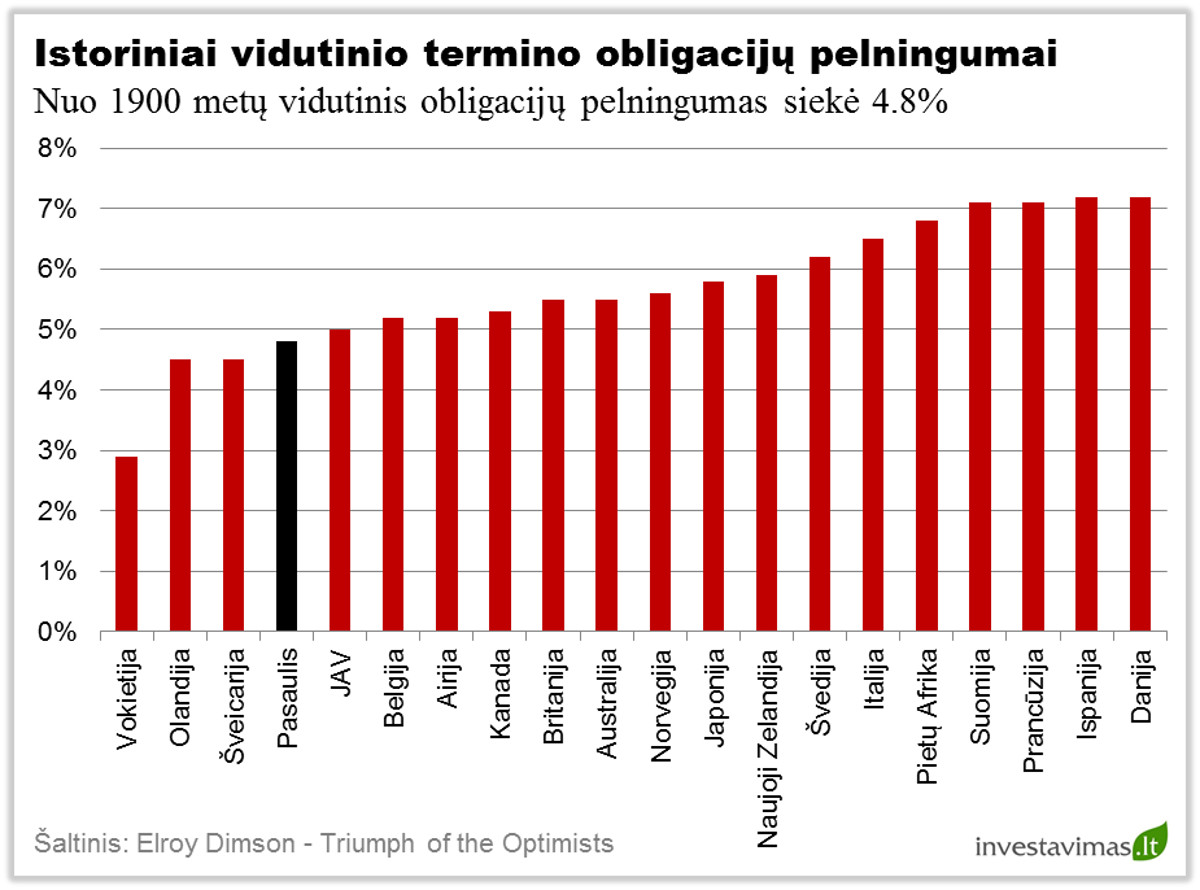

Tačiau kaip galima pastebėti iš žemiau pateikto grafiko, 5% vidutinė metinė grąža nebuvo pati didžiausia. Tarkime tokiose šalyse kaip Danija, Ispanija, Suomija ar Prancūzija, vidutinis metinis pastarųjų 100 metų obligacijų pelningumas viršijo 7%. Tačiau, kaip pavyzdžiui Vokietijoje, dėl ypač didelių nuostolių per pirmąjį ir antrąjį pasaulinius karus, vidutinio termino obligacijų metinė grąža siekė vos 3%.

Galiausiai vertinant viso pasaulio valstybinių obligacijų rinką bendrai, matome, kad per ilgą laikotarpį investuojant į vidutinio termino valstybinių obligacijų krepšelį vidutinė nominali metinė grąža buvo lygi maždaug 5%. Taigi, kaip ir galima teigti, kad tokį skaičių galima naudoti kaip bendrinį tikėtinos nominalios grąžos rodiklį, tačiau reikia nepamiršti, kad čia kalbama apie nominalią grąžą.

Reali grąža

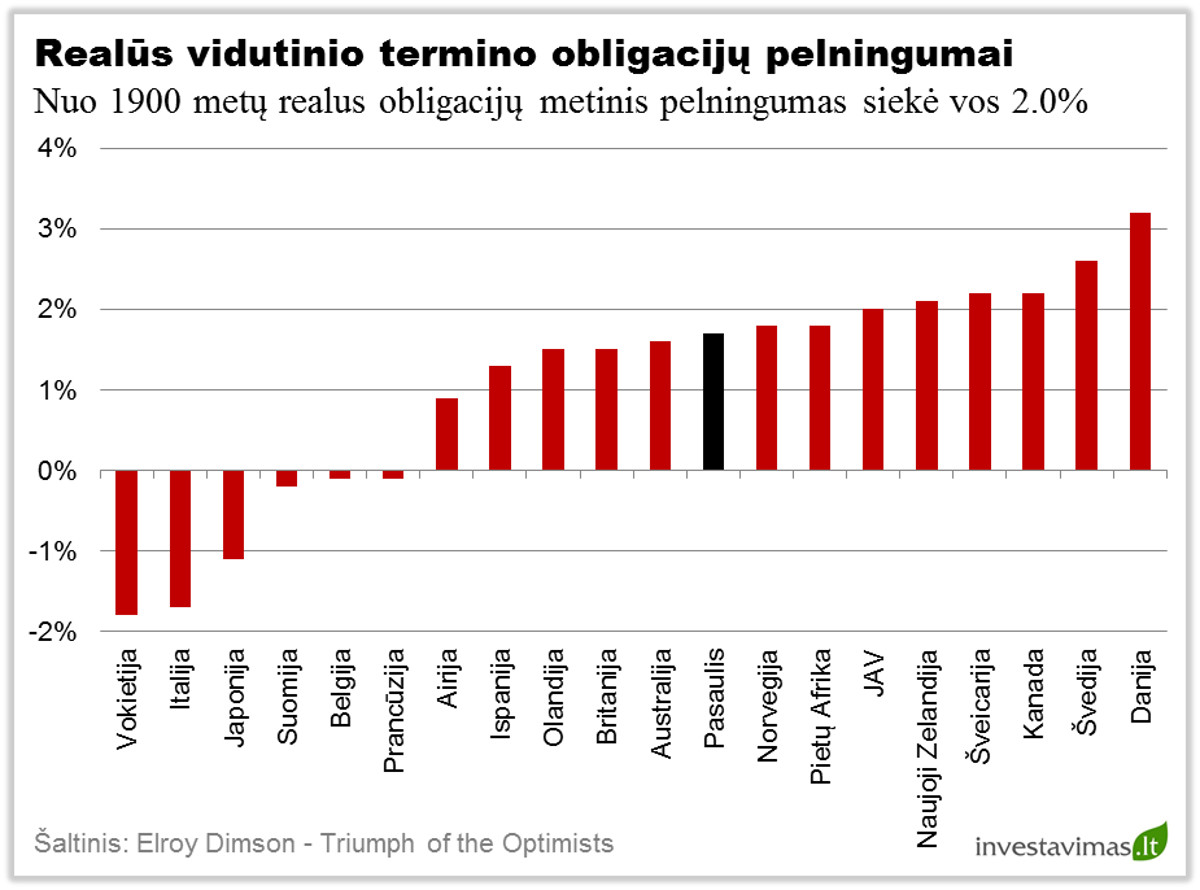

Analizuojant investavimo į obligacijas vidutinę metinę grąžą, visada yra pravartu pasidomėti, kokia buvo reali investicijų į valstybines obligacijas grąža, t.y. rezultatas atėmus infliaciją. Kaip galima pastebėti iš žemiau pateikto grafiko, per pastaruosius šimtą metų vidutinis realus valstybinių obligacijų metinis pelningumas buvo lygus maždaug 1.7%.

Tik 6 šalys iš analizuojamų 19 per paskutinius 100 metų sugebėjo sugeneruoti didesnę realią metinę grąžą nei 2%. Didžiausią realų rezultatą sugeneravo Danijos vidutinio termino obligacijos (3.2%), tačiau net 6 valstybių obligacijos per minėtą laikotarpį sugeneravo realią neigiamą grąžą.

Šioje vietoje galima būtų pateikti kelias išvadas. Pirmoji išvada būtų ta, kad per ilgą laikotarpį investuojant į išskaidytą vidutinio termino valstybinių obligacijų krepšelį galima būtų tikėtis 5% vidutinės nominalios metinės grąžos, tačiau kalbant apie realią grąžą, t.y. atėmus infliaciją, vidutinė metinė grąža greičiausiai neviršys 2%. Taip pat reikia nepamiršti, kad į pateiktus rezultatus nebuvo įskaičiuoti jokie mokesčiai (tarpininkavimas, valdymas, mokesčiai valstybei ir pan.), kurie galutinius rezultatus gali pakoreguoti papildomai 1%.

Antra išvada būtų ta, kad net ir investuojant į valstybines obligacijas yra pastebimi tam tikri ciklai, t.y. momentai, kai generuojama grąža viršija istorinį vidurkį, bei momentai, kai ji yra mažesnė nei istorinis vidurkis. Per pastaruosius 100 metų tokių ciklų buvo keli ir jie trukdavo nuo maždaug 10 iki 40 metų. (Plačiau apie tai: Istorinė perspektyva – JAV vidutinio termino obligacijos)