Kokius mokesčius sumokame investuodami į lietuviškus fondus?

Lietuvos namų ūkiai bankuose yra sukaupę indėlių už maždaug 30 milijardų litų. Už šią neįtikėtinai didelę sumą bankų mokama vidutinė metinė palūkanų norma siekia vos 0.5%, o vidutinė metinė infliacija yra maždaug 2 – 3%. Tai reiškia, kad indėliuose gulintys pinigai kasmet dėl infliacijos nuvertėja maždaug po 2%. Būtent dėl to galima drąsiai teigti, kad nemaža dalis Lietuvos gyventojų susiduria su dilema – kaip efektyviai „įdarbinti“ sukauptus pinigus. Viena iš galimų alternatyvų – turimas lėšas patikėti investiciniams fondams, kuriuos valdo finansų rinkų profesionalai. Pats sunkiausias klausimas: kokį kolektyvinio investavimo subjektą pasirinkti bei kaip tą padaryti?

Pasaulinė vs. Lietuvos patirtis

Pirmieji investiciniai fondai Europoje pradėti formuoti dar 18 amžiuje. Viešai platinami kolektyvinio investavimo subjektai atsirado Jungtinėse Amerikos Valstijose 1928 metais, kai Bostone buvo įkurtas Masačiusetso investicinis fondas. Tuo tarpu Lietuva negali pasigirti turinti ilgametes fondų valdymo tradicijas – pirmasis investicinis fondas buvo įkurtas 2000 metų kovo mėnesį ir vadinosi NSEL 30 indekso fondas.

Šiuo metu Lietuvoje yra valdomi 19 investicinių fondų, kurių vienetai yra platinami viešai. Lietuvos banko prižiūrimi fondų valdytojai valdo apie 450 milijonų litų vertės turtą (2013 metų birželio duomenys). Tuo tarpu JAV veikia apie 7600 įvairių investicinių fondų, kurie valdo apie 13 trilijonų JAV dolerių vertės turtą, o tai sudaro beveik 50% viso pasaulio fondų rinkos.

Fondų skirstymas

Minėtus 19 viešai platinamų investicinių fondų Lietuvos bankas grupuoja į 3 tipus: akcijų, obligacijų ir mišriuosius. Toliau kaip tik smulkiau aprašysime kiekvieną iš paminėtų tipų.

Obligacijų investiciniai fondai pasižymi sąlyginai žemu rizikos laipsniu, mažesniais kainos svyravimais ir žema bei vidutine investicine grąža. Tokio tipo kolektyvinio investavimo subjektai tinkamiausi konservatyviems investuotojams, kurie nelinkę rizikuoti ar kuriems iki pensijos liko nedaug. Šie fondai Lietuvoje sudaro tik 16% viso valdomo turto vertės, kai tuo tarpu JAV tokio tipo fondai yra populiariausi – jų valdomas turtas sudaro 47% visų fondų turto.

Akcijų investiciniai fondai pasižymi aukštu rizikos laipsniu, sąlyginai dideliais svyravimais ir tikėtina didžiausia investicine grąža. Investuotojai, pasirinkę akcijų fondus, turi būti pasiruošę ženklioms kainų korekcijoms. Kas yra įdomiausia, šio tipo investiciniai fondai Lietuvoje sudaro didžiausią dalį, net 63% viso valdomo turto, kai tuo tarpu JAV tokie fondai valdo 45% visų fondų turto.

Mišraus tipo investiciniai fondai dažniausiai pasižymi vidutine rizika, plačiai išskaidytu investicijų portfeliu, vidutiniais kainų svyravimais ir vidutine – aukšta investicijų grąža. Šis produktas yra tinkamiausias tiems investuotojams, kurie linkę prisiimti vidutinę riziką bei kurie siekia subalansuoto investicijų augimo. Tokio tipo fondai Lietuvoje sudaro 21% visos fondų rinkos, kai tuo tarpu JAV vos 8%.

Kokie dažniausiai sutinkami investicinių fondų mokesčiai?

Dažnam investuotojui kyla klausimas – kiek man gali kainuoti investicinio fondo paslaugos, todėl toliau paanalizuosime dažniausiai investicinių fondų taikomus mokesčius bei jų dydžius Lietuvoje. Asmenines lėšas patikint investiciniam fondai visų pirma teks susimokėti platinimo mokestį. Nuo tos dienos, kai pinigai pateks į fondo sąskaitą ir bus prižiūrimi profesionalų, bus skaičiuojamas vadinamasis valdymo mokestis. Na ir galiausiai nusprendus pinigus pasiimti iš fondo, gali tekti susimokėti pardavimo mokestį, tačiau jis yra gana retas.

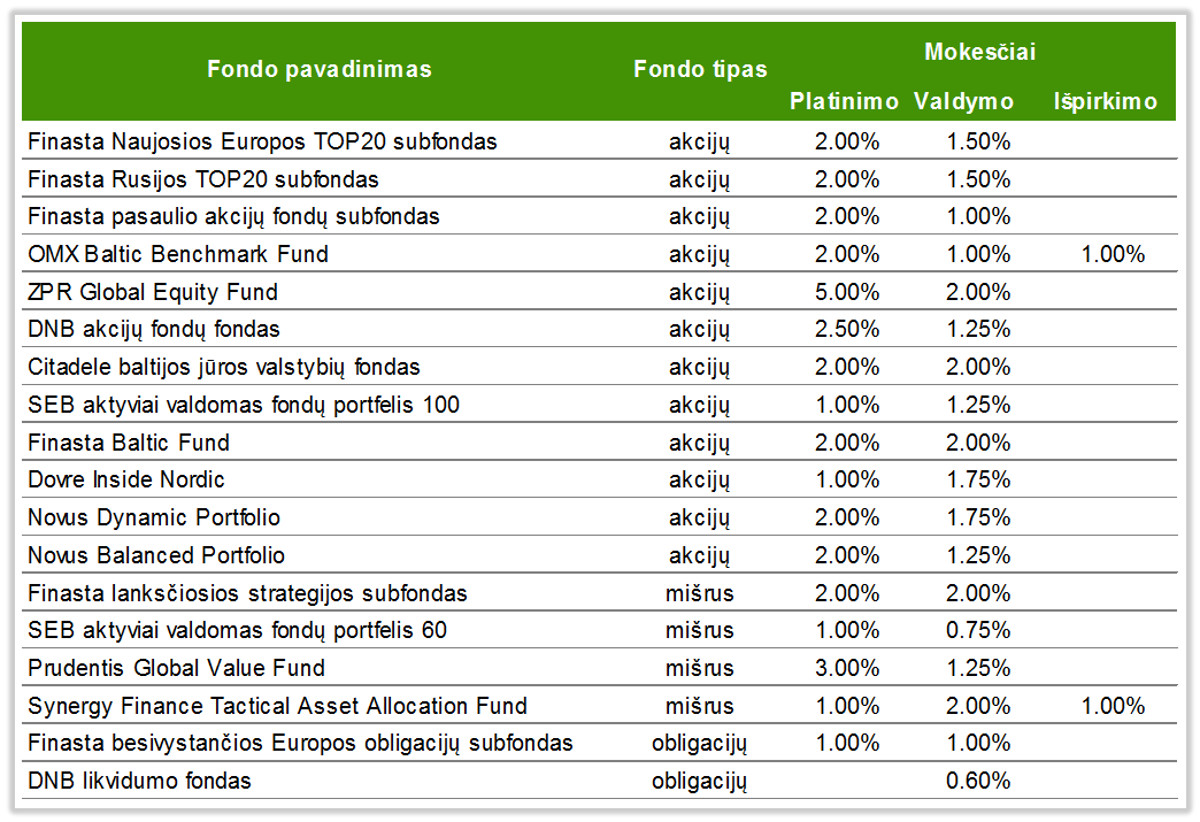

Taip pat svarbu paminėti, kad investicinis fondas gali patirti papildomų išlaidų, kurios tiesiog sumažina galutinę investicijų grąžą. Prie tokių išlaidų galima būtų priskirti mokesčius depozitoriumui, audito bendrovei, komisinius, sumokamus bankui už atliekamus vertybinių popierių pirkimo ar pardavimo sandorius, valiutų konvertavimo išlaidas ir pan. Visi šie mokesčiai plius valdymo mokestis kartu dažniausiai įvardijami kaip bendras išlaidų koeficientas arba trumpiau BIK. Tačiau reikia suprasti, kad visų šių mokesčių investuotojui papildomai mokėti nereikia, jie yra įskaičiuojami į fondo vieneto kainą arba kitaip tariant jų dydžiu mažinama turimų investicijų vienetų vertė. Žemiau pateikiamoje lentelėje galima matyti Lietuvoje viešai platinamų kolektyvinio investavimo subjektų taikomus pagrindinius mokesčius.

Kadangi rinkoje yra daug veikiančių investicinių fondų, labai svarbu atkreipti dėmesį į tai, su kokia suma galima pradėti pirkti fondo vienetus. Didžiausia suma siekia 10000 eurų, tuo tarpu mažiausia yra 1 vieneto įsigijimo kaina.

Platinimo mokestis

Kaip jau buvo minėta, pradedant investuoti į lietuviškus fondus, dažniausiai teks susimokėti platinimo mokestį (išskyrus DNB likvidumo fondas). Lietuvoje vidutinis platinimo mokestis siekia 1.2%. Kalbant šiek tiek konkrečiau, didžiausias platinimo mokestis yra sumokamas investuojant į akcijų fondus (vidutiniškai 1.5%), už mišrių fondų įsigijimą vidutiniškai tektų sumokėti 1.1%, tuo tarpu mažiausiu platinimo mokesčiu pasižymi obligacijų investiciniai fondai (vidutiniškai 0.5%).

Bendrasis išlaidų koeficientas

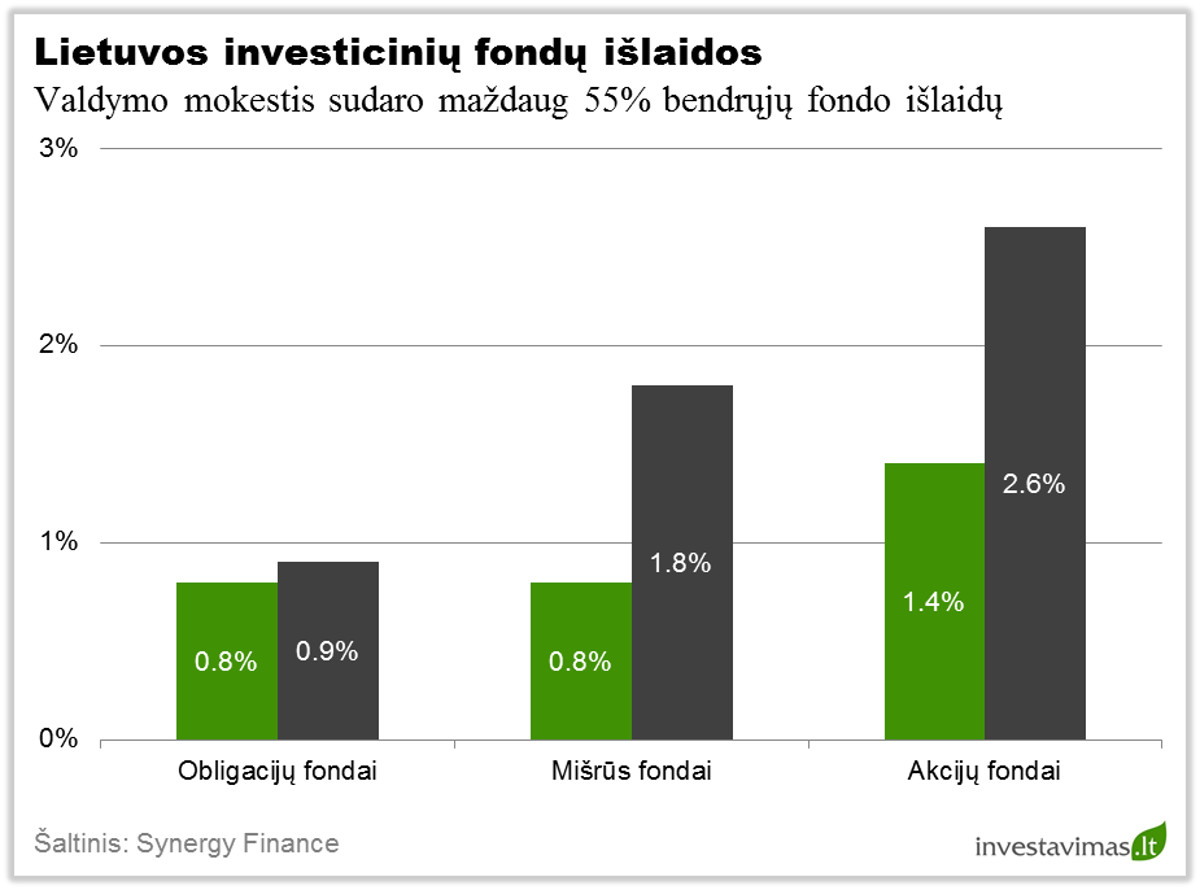

Jau įsigijus investicinių fondų vienetų, fondų valdytojui yra mokami mokesčiai už lėšų investavimą, kurių bendrą sumą perteikia minėtas bendras išlaidų koeficientas (BIK). Lietuvos fondų svertinis 2012 metų bendras išlaidų koeficientas – 2%. Mažiausias išlaidas patiria DNB likvidumo fondo (0.6%), o didžiausias (6.9%) Novus Dynamic portfelio investicinių vienetų turėtojai. Akcijų investiciniai fondai pasižymi didžiausiu svertiniu metiniu išlaidų koeficientu (vidutiniškai 2.6%), mišrių investicinių fondų BIK yra šiek tiek mažesnis nei akcijų (vidutinišai 1.8%), na o obligacijų investiciniai fondai patiriamų valdymo išlaidų prasme yra patys pigiausi (vidutiniškai 0.9%).

Palyginimui toliau pateiksime JAV investicinių fondų patiriamų išlaidų reikšmes. Tarkime JAV valdomų akcijų investicinių fondų BIK vidurkis yra 1.4%, mišrių investicinių fondų šiek tiek mažesnis nei akcijų (vidutiniškai 1.3%), o pats mažiausias BIK rodiklis kaip ir Lietuvoje yra obligacijų investicinių fondų (vidutiniškai 1.0%). Taigi kaip matome, Lietuvoje tik obligacijų fondų vienetų turėtojams tenka sumokėti mažiau už pinigų „įdarbinimą“ nei JAV fondų turėtojams, tuo tarpu tiek akcijų, tiek ir mišrūs investiciniai fondai Lietuvoje yra sąlyginai brangesni.

Tačiau šioje vietoje reikėtų paminėti, kad į JAV statistiką įeina ir pasyvūs fondai, kurių patiriamos išlaidos bei taikomi valdymo mokesčiai yra gerokai mažesni nei aktyviai valdomų investicinių fondų (kartais net iki 10 kartų pigiau), o tai gali šiek tiek pagražinti JAV fondų BIK rodiklius. Tuo tarpu Lietuvoje yra tik vienas pasyvus investicinis fondas – OMX Baltic Benchmark fund ir kaip galima pastebėti iš mokesčių lentelės, šio fondo BIK taip pat yra pats mažiausias iš visų akcijų fondų.

Kaip jau dauguma pastebėjo, didžiausią dalį bendrojo išlaidų koeficiento sudaro valdymo mokestis. Lietuvoje šio koeficiento svertinis vidurkis – 1.1%, tuo tarpu JAV rinkos investicinių fondų valdymo kaštai sudaro tik 0.8%. Kaip galima pastebėti aukščiau pateiktoje lentelėje, Lietuvos akcijų investiciniai fondai brangiausi dėl vidutinio 1.4% valdymo mokesčio, o mišrūs ir obligacijų fondai teikia šią paslaugą pigiau, t.y. už 0.8%. Kalbant bendrai, valdymo mokestis sudaro maždaug 55% visų bendrųjų fondo išlaidų.

Tuo tarpu likusius 45% sudaro kitos išlaidos, kaip pavyzdžiui mokesčiai depozitoriumui, auditui, už sandorius, kitiems fondų valdytojams ir pan. Trumpai tariant tai mokesčiai, kurie sumokami trečiosioms šalims. Didžiausia 53% dalis yra sumokama už mišrių investicinių fondų vienetų disponavimą. Akcijų investicinių fondų rezultatai mažai skiriasi ir mokesčiai trečioms šalims sudaro 45% bendro išlaidų koeficiento. Tuo tarpu mažiausia 11% dalis sumokama investuojant į obligacijų investicinius fondus.

Išpirkimo mokestis

Lieka paskutinis klausimas, kiek gali tekti sumokėti, norint iškeisti investicinio fondo vienetus į grynuosius pinigus. Šis mokestis Lietuvoje yra gana retas, tačiau gali būti tokių atvejų, kad teks sumokėti 1.0% išpirkimo mokestį. Taip pat gali pasitaikyti tokių situacijų, kai tenka mokėti keitimo mokestį. Tai dažniausiai pasitaiko, kai fondų valdymo įmonė turi kelis skirtingus fondus, o investuotojas kaip fondo vienetų turėtojas, nori perkelti lėšas į kitą tos pačios įmonės valdomą fondą.

Vidutinio investuotojo galimybės

Na ir galiausiai pateiksime hipotetinius pavyzdžius, kiek maždaug mokesčių tektų sumokėti 5 metų laikotarpiui investuojant 10000 litų kapitalą į trijų skirtingų tipų investicinius fondus.

Taigi, visų pirma pradėkime nuo obligacijų investicinių fondų. Šiuo atveju darome dar vieną prielaidą, t.y. kad obligacijos per pasirinktą 5 metų laikotarpį sugeneruos maždaug 4% vidutinę metinę grąžą. Investuojant į obligacijų fondus vidutiniškai yra sumokamas 0.5% platinimo mokestis, o metų bėgyje dar patiriamos 0.9% papildomos valdymo išlaidos. Kaip galima pastebėti žemiau pateiktoje lentelėje, suma be mokesčių rodo rezultatą idealiu atveju, t.y. jei nereikėtų mokėti jokių mokesčiu. Kadangi taip nėra, tai investuojant svarbiausia žinoti, kiek mokesčių susikaupia per investavimo laikotarpį ir kokią dalį jie sudaro nuo investuotos sumos. Investuojant į obligacijų fondus per 5 metus patiriamos išlaidos bus lygios 520 litų arba maždaug 5.2% nuo investuotos sumos.

Kalant apie investavimą į akcijų investicinius fondus daroma prielaida, kad vidutinė metinė akcijų grąža bus 8%, kas yra labai artima pasaulinio akcijų indekso ilgalaikei istorinei grąžai. Investuojant į akcijų fondus vidutiniškai yra sumokamas 1.4% platinimo mokestis, o metų bėgyje dar patiriamos 2.6% papildomos valdymo išlaidos. Per 5 metus visos patiriamos išlaidos bus lygios 1615 litų arba maždaug 16.2% nuo investuotos sumos.

Na ir galiausiai kalbant apie mišrius fondus daroma prielaida, kad vidutinė metinė grąža sieks maždaug 6%, t.y. tarpinis variantas tarp obligacijų ir akcijų. Investuojant į mišrius fondus vidutiniškai yra sumokamas 1.1% platinimo mokestis, o metų bėgyje dar patiriamos 1.8% papildomos valdymo išlaidos. Per 5 metus visos patiriamos išlaidos bus lygios 1088 litų arba maždaug 10.1% nuo investuotos sumos.

Išvados

Atlikus Lietuvoje viešai platinamų investicinių fondų analizę galima drąsiai daryti išvadą, kad pagal daugelį mokesčių lietuviški fondai yra labai artimi JAV rinkos vidurkiams, tačiau tiek akcijų, tiek mišrių fondų atveju patiriamos papildomos išlaidos gana stipriai išaugina bendrųjų išlaidų koeficientą.

Taip pat galima paminėti, kad Lietuvos fondų rinkoje galioja ta pati priklausomybė kaip ir likusiame pasaulyje, t.y. kad tie fondai, kurie investuoja į saugesnes turto klases ir kurie pasižymi mažesne tikėtina investicijų grąža taiko mažesnius mokesčius, nei tie, kurių rizika bei tikėtina grąža yra didesnės.

Na ir galiausiai reikia suprasti tai, kad fondų valdytojai, norėdami tiesiog uždirbti tokią pačią grąžą, kokią pasieks tų rinkų, į kurias jie investuoja, indeksai, turi kiekvienais metais sekamas rinkas aplenkti bent 1 – 3%, o šis uždavinys tikrai nėra jau toks lengvas.