Pensijų sistema: ką kiekvienas turi žinoti?

Lietuvoje ilgėjant gyvenimo trukmei bei daugėjant pensinio amžiaus žmonių skaičiui vertėtų susimąstyti, ar verta savo pensiją patikėti tik valstybei, t.y. Sodrai. Niekam ne paslaptis, kad šiuo metu Lietuvoje vyrauja tokia pensijų sistema, kur dirbantys žmonės (mokėdami mokesčius) išlaiko pensininkus.

Lietuvoje ilgėjant gyvenimo trukmei bei daugėjant pensinio amžiaus žmonių skaičiui vertėtų susimąstyti, ar verta savo pensiją patikėti tik valstybei, t.y. Sodrai. Niekam ne paslaptis, kad šiuo metu Lietuvoje vyrauja tokia pensijų sistema, kur dirbantys žmonės (mokėdami mokesčius) išlaiko pensininkus.

Jei dirbančiųjų skaičius ateityje mažės, o pensininkų skaičius didės, kyla natūralus klausimas, kaip Sodra surinks reikalingus pinigus „padoriai“ pensijai. Be abejo, visada galės padidinti mokesčius dirbantiems, taip tikintis surinkti trūkstamas lėšas. Taip pat galės papildomai skolintis, taip dar labiau didinant Sodros „deficitą“. Tačiau nei vienas iš šių scenarijų ilgalaikėje perspektyvoje nėra tvarus.

Pavyzdžiui, šiuo metu valstybinė socialinio draudimo bazinė pensija siekia 112 eurų, o vidutinė socialinio draudimo senatvės pensija, turint būtinąjį socialinio draudimo stažą, siekia 269 eurus. Kaip manote, ar tokia pinigų suma Jums užtikrins komfortabilią senatvę ir ar mažėjant dirbančiųjų ir pensininkų santykiui galima tikėtis drastiško bazinių pensijų augimo ateityje? Labiau tikėtina, kad ne. Taigi, jei senatvėje norime gyventi ne ką prasčiau, negu kad gyvenome dirbdami, turėtume pamąstyti apie papildomą pinigų kaupimą. Kaip sukaupti pinigus senatvei ir kaip Lietuvoje veikia pensijų kaupimo sistema galite sužinoti perskaitę šį straipsnį.

Pensijų kaupimo sistema

Pensijų kaupimo sistema ̶ tai galimybė asmenims, kurie moka socialinio draudimo įmokas, šalia jų dalį lėšų kaupti privačiuose pensijų kaupimo fonduose. Įmokos, kurias pervedate į pensijų fondus, yra investuojamos į įvairias finansines priemones, kaip pavyzdžiui akcijas, obligacijas, pinigų rinkos priemones ar alternatyvias investicijas, taip tikintis ilgalaikio vertės augimo.

Sulaukus pensinio amžiaus sukauptas lėšas Jūs gausite kaip kasmėnesinę išmoką iki gyvos galvos (anuitetą) pasirašę sutartį su gyvybės draudimo įmone, arba, jei sukaupėte didesnę arba mažesnę sumą nei reikalinga gauti anuitetą, šią sumą galėsite pasiimti kaip vienkartinę išmoką.

Lietuvos pensijų kaupimo sistemą sudaro trys pensijų pakopos:

- I pakopa ̶ valstybinis socialinis pensijų draudimas (Sodra);

- II pakopa ̶ kaupimas iš Sodros įmokų privačiuose II pakopos pensijų fonduose;

- III pakopa ̶ papildomas savanoriškas kaupimas privačiuose III pakopos pensijų fonduose.

I pakopos pensija

Pirma pakopa – tai valstybinio socialinio draudimo (Sodros) pensija. Darbuotojai ir darbdaviai kas mėnesį sumoka beveik 40% (3% moka darbuotojas, 30.98% moka darbdavys, o 6% yra įmoka sveikatos draudimui) mokesčių Sodrai, o Sodra tuos mokesčius paskirsto pensininkams.

Šiuo atveju pinigai nėra kaupiami, jie tiesiog surenkami ir perskirstomi. Norint gauti senatvės pensiją yra reikalingas minimalus 15 metų darbo stažas. Neturint 15 metų stažo, Jūs gausite tik pašalpos pensiją. Reikėtų atkreipti dėmesį į tai, kad jeigu per metus asmuo gauna ne mažesnes negu 12 mėnesių minimalių mėnesinių algų dydžio pajamas, į stažą įskaitomi visi metai, tačiau jei pajamos yra mažesnės ̶ į stažą įskaitomas proporcingai trumpesnis laikotarpis. Taigi, jeigu per mėnesį gaunate tik puse minimalios mėnesinės algos dydžio darbo užmokestį, tai atitinkamai į stažą bus įskaityta tik pusė metų.

Socialinio draudimo pensiją sudaro trys dalys: pagrindinė dalis, papildoma dalis ir priedas už darbo stažo metus. Pagrindinė dalis priklauso nuo stažo metų, papildoma dalis priklauso ir nuo stažo ir nuo metų, taigi, jeigu mokėsite mažiau įmokų Sodrai, tai pagrindinė dalis nesumažės, o sumažės tik papildoma dalis. Priedą už stažo metus gauna asmenys, turintys daugiau nei 30 metų stažą. Tačiau realybė tokia, kad ir kokią pensiją gausite iš Sodros, ji Jums greičiausiai neužtikrins „sočios“ senatvės. Tikėtina, kad Sodros pensija geriausiu atveju sudarys apie 40% iki tol Jūsų gautų pajamų.

II pakopos pensija

Antra pensijų pakopa – tai galimybė kaupti pinigus pensijai II pakopos pensijų fonduose (II pakopos pensijų fondų sąrašą, istorinius grąžos bei rizikos parametrus galite rasti čia: II pakopos pensijų fondai).

Sulaukę pensinio amžiaus pensijų sistemos kaupimo dalyviai pensiją gaus iš dviejų šaltinių: iš Sodros ir iš savo sukauptų lėšų. Norėdami tapti pensijų sistemos kaupimo dalyviu, Jūs turite pasirašyti su pasirinktu II pakopos pensijų fondu sutartį, o apie kaupimą ši bendrovė praneš Sodrai ir užregistruos sutartį. Sutartis įsigalios trečio mėnesio pirmą dieną.

Prieš pasirinkdami II pakopos pensijų fondą, atidžiai perskaitykite pensijų fondų taisykles ir susipažinkite su taikomais mokesčiais. Svarbu prisiminti, kad tapus pensijų kaupimo dalyviu sutartį nutraukti galėsite tik per 30 kalendorinių dienų nuo sutarties pasirašymo.

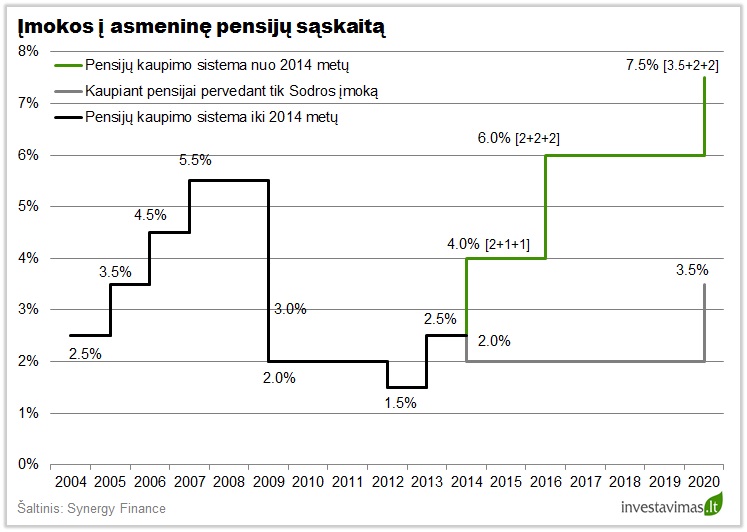

Įmokos dalis, kuri buvo pervedama į II pakopos pensijų fondus nuo 2004 metų pastoviai kito. Tarkime nuo 2004 iki 2008 metų, t.y. iki krizės, socialinio draudimo įmokos dalis kilo nuo 2.5% iki 5.5%.

2009 metų viduryje ji buvo sumažinta iki 3%, o metų pabaigoje iki 2%. Graudžiausia tai, kad šis įmokų sumažinimas sutapo su pačiu geriausiu metu investuoti, nes daugelio finansinių priemonių kainos per krizę buvo labai stipriai atpigusios.

2012 metais socialinio draudimo įmokos dalis toliau buvo mažinama iki 1.5%, tačiau 2013 metais galiausiai buvo pradėta kelti iki 2.5%.

Nuo 2014 metų sistema vėl keitėsi – pensijos įmokos dalį sudarė 2% iš Sodros, 1% papildomos dalyvio pajamų įmokos ir 1% pensijų įmokos iš valstybės biudžeto, skaičiuojamos nuo vidutinio darbo užmokesčio Lietuvoje. 2016 metais socialinio draudimo įmokos dalis liko nepakitusi, t.y. 2%, tačiau papildoma dalyvio pajamų įmokos dalis ir papildoma įmoka iš valstybės biudžeto buvo padidintos iki 2%. Taigi, šiuo metu papildomai kaupiantys lėšas II pakopos pensijų fonduose kas mėnesį sutaupo ir investuoja 6% nuo pajamų.

2020 metais planuojama, kad iki 3.5% bus padidinta socialinio draudimo įmokos dalis. Taigi, jei viskas bus pagal planą, 2020 metais kaupiant maksimaliai kas mėnesį bus galima sukaupti 7.5% nuo pajamų, o tai yra labai artima rekomenduojam minimaliam santaupų dydžiui – 10%. Tačiau be abejo, 2020 metų dar reikia sulaukti ir ar viskas eis pagal planą greičiausiai priklausys nuo to, kokia bus šalies politinė bei ekonominė situacija.

Labai svarbu prisiminti, kad II pakopos pensijų fondo sukaupta suma priklauso nuo Jūsų atlyginimo dydžio. Taigi, kuo didesnis atlyginimas, tuo Jūs sumokėsite didesnes įmokas į pensijų fondą. Taip pat svarbus privalumas yra tas, kad visa sukaupta suma pensijų fonde priklauso tik Jums, o tai reiškia, kad Jums numirus, ją paveldės Jūsų vaikai ir valstybė neturės į tai jokių teisių. Dar vienas privalumas yra tai, kad pensijų fondai pagal įstatymus, yra priversti ypač plačiai išskaidyti investicijas, o tai lemia truputį mažesnę riziką lyginant su įprastiniais investiciniais fondais.

Nepaisant visų privalumų, II pakopos pensijų kaupimas turi ir tam tikrų trūkumų. Svarbiausias trūkumas yra tas, kad pasirašę II pensijų pakopos kaupimo sutartį, jos nutraukti negalėsite (nebent per 30 dienų nuo sutarties pasirašymo). Dar vienas svarbus trūkumas yra mokesčiai. Nuo kiekvienos įmokos Jums reikės sumokėti įsigijimo mokestį (šiuo metu vyrauja 0.5 – 1.0% mokestis nuo investuojamos sumos, tačiau nuo 2017 metų įsigijimo mokestis turėtų būti panaikintas), taip pat yra mokamas valdymo mokestis (šiuo metu standartiškai yra taikomas 0.65 – 1.0% metinis valdymo mokestis), na o jeigu norėsite pakeisti pensijų fondą ar pensijų fondo valdymo įmonę, Jums dar gali tekti sumokėti ir už tai. Taigi, jeigu Jums iki pensijos liko nebe daug laiko, gerai apsvarstykite, ar verta dalyvauti II pakopos pensijų kaupime, nes mokesčiai gali būti didesni už kapitalo prieaugį.

III pakopos pensija

Trečia pensijų pakopa – tai savarankiškas kaupimas pensijai (III pakopos pensijų fondų sąrašą, istorinius grąžos bei rizikos parametrus galite rasti čia: III pakopos pensijų fondai).

Investuoti į III pakopos pensijų fondus gali visi norintys ir netgi tie, kurie nemoka mokesčių ir nedalyvauja I ir II pensijų pakopose. Jūs galite pasirinkti net kelis III pakopos pensijų fondus. Mokėti įmokas į III pakopos pensijų fondus galite savanoriškai ir kokio norite dydžio, o taip pat iš šių fondų galite bet kada pasitraukti.

Įmokos nėra automatiškai pervedamos į fondus, tačiau nuėję į banką Jūs galite pasirinkti paslaugą – tiesioginį debetą, kad šios įmokos būtų periodinės. Be to, už įmokas Jūsų vardu gali sumokėti ir kiti asmenys įskaitant ir darbdavį.

III pakopos pensijų fondai turi dar vieną ypač didelį privalumą – mokestinę lengvatą. Įmokoms, mokamoms į III pakopos pensijų fondą, taikoma gyventojų pajamų mokesčio (GPM) lengvata – nuo įmokų, per metus sumokėtų į pensijų fondą, sumos kitais metais, pateikus pajamų deklaraciją, grąžinama 15% sumokėto pajamų mokesčio. Ši lengvata taikoma į pensijų fondą savo arba sutuoktinio naudai pervestų įmokų sumai, kuri, įskaitant kitas pajamų mokestį mažinančias išlaidas, neviršija 25% metinių apmokestinamųjų pajamų.

Kasmet pasinaudojant lengvata išmokos iš papildomo savanoriško pensijų kaupimo fondo nebus apmokestinamos (valstybei nereikės grąžinti GPM lengvatos):

- jei III pakopos pensijų fonde lėšas būsite išlaikę ne trumpiau kaip 5 metus ir gaudami išmoką būsite sulaukę 55 metų amžiaus (jeigu pensijų kaupimo sutartį sudarėte iki 2012 m. gruodžio 31 d.), arba;

- jei III pakopos pensijų fonde lėšas būsite išlaikę ne trumpiau kaip 5 metus ir gaudami išmoką būsite sulaukę amžiaus, penkeriais metais trumpesnio už senatvės pensijos amžių (jeigu pensijų kaupimo sutartį sudarėte po 2013 m. sausio 1 d.).

Gerai pagalvokite, ar verta naudotis šia lengvata, nes neišlaikius pinigų pensijų fonde iki termino Jums tektų grąžinti valstybei 15% GPM. Nepaisant šių privalumų, nepamirškite, kad III pakopos fondams reikia mokėti tokius pačius mokesčius kaip ir II pakopos pensijų fondams, kurie dažniausiai bus netgi truputį didesni.

Kokį pensijų fondą pasirinkti?

Paprastam žmogui, kuris dirba ir nelabai domisi investicijomis, kyla natūralus klausimas, kokį pensijų fondą pasirinkti? Iš tiesų pensijų fondai beveik niekuo nesiskiria nuo įprastinių investicinių fondų. Dauguma pensijų fondų (tiek II, tiek ir III pakopos) yra skirstomi pagal jų rizikingumą, kitaip tariant kokią dalį fondo lėšų investuoja į rizikingas turto klases (akcijas ir pan.), o kokią į saugias (obligacijas, pinigų rinkos priemones ir pan.).

Dažniausiai yra išskiriami konservatyvūs pensijų fondai (į rizikingas turto klases investuoja iki 30% portfelio), subalansuoti pensijų fondai (į rizikingas turto klases investuoja iki 60% portfelio) ir agresyvūs pensijų fondai (į rizikingas turto klases investuoja iki 100% portfelio).

Norint išsirinkti tinkamą pensijų fondą Jums reiktų pagalvoti, kokią riziką Jūs galite prisiimti ir kokio amžiaus pinigus pradėjote kaupti pensijų fonde. Jeigu pensijai pradėjote kaupti anksti ir iki pensijos Jums dar liko daugiau nei 15 – 20 metų, galite rinktis pensijų fondus, kurie didžiąją dalį investuoja į akcijas, nes akcijų vertė ilguoju laikotarpiu auga daugiausiai, nors ir jų vertė trumpu laikotarpiu gali koreguotis iki 50%.

Tuo tarpu, likus keleriems metams iki pensijos rekomenduojama rinktis konservatyvų pensijų fondą, kurį sudaro obligacijos. Taip sukauptą kapitalą apsaugosite nuo netikėtų įvykių rinkoje ar užklupusių krizių.

Nepamirškite, kad kiekvienam pensijų fondui reikia mokėti mokesčius, todėl, jeigu iki pensijos liko nedaug metų ir negalite apsispręsti, ar verta dalyvauti pensijų kaupimo sistemoje, galite pasinaudoti Socialinės apsaugos ir darbo ministerijos parengta pensijų skaičiuokle. Nepamirškite, kad prieš pasirenkant pensijų fondą būtinai reikia susipažinti su pensijų fondo taisyklėmis. Pensijų fondų aprašymus, jų taikomus mokesčius bei istorinius rezultatus galite rasti skiltyje „Fondai“.

Kaip yra išmokamos pensijų išmokos?

Išmokos II ir III pakopos pensijų fonduose yra išmokamos skirtingai. II pakopos pensijų fondo išmokos yra išmokamos tik sulaukus pensinio amžiaus ir gali būti išmokėtos tokiais būdais:

- anuitetu;

- vienkartine išmoka;

- periodine išmoka;

- anuitetu ir vienkartine išmoka ar periodine išmoka.

Sulaukus pensinio amžiaus yra privaloma sudaryti sutartį su gyvybės draudimo bendrove ir iš jos įsigyti kasmėnesinę pensijų išmoką iki gyvos galvos – anuitetą. Anuitetų veiklą šiuo metu vykdo 3 bendrovės: „Bonum Publicum“, „Ergo Life Insurance“ ir „SEB gyvybės draudimas“.

Prieš pasirinkdami gyvybės draudimo įmonę, kuri siūlo mokėti anuitetą, būtinai susipažinkite su visų bendrovių sąlygomis ir išsirinkite Jums tinkamiausias pasirinkdami tinkamiausią iš Jums pasiūlytų anuiteto rūšių. Galite pasirinkti, kad anuitetas būtų mokamas Jūsų įpėdiniams po Jūsų mirties, tačiau tai darys įtaką ir Jūsų anuiteto dydžiui. Jeigu Jūs sukaupėte mažiau, nei reikalinga įsigyti bent pusės bazinės pensijos dydžio (56 eurai) anuitetą, galėsite savo sukauptas lėšas pasiimti iš karto arba dalimis – kaip vienkartinę ar periodinę išmoką.

Lietuvos bankas sudaro anuitetų bazinio dydžio lentelę, pagal kurią nustato, kokio amžiaus reikia būti ir kokį kapitalą reikia būti sukaupus, kad būtų išmokama vienkartinė ar periodinė išmoka. O jeigu Jūs sukaupsite didesnę sumą, nei reikia įsigyti trigubo bazinės pensijos dydžio anuitetą, šį perviršį galima bus pasiimti iš karto arba dalimis.

III pakopos pensijų fondo išmokas galima atsiimti kada panorėjus, tačiau nepamirškite, kad reikės grąžinti 15% GPM lengvatą, jeigu ja pasinaudojote anksčiau laiko. Išmokas galite atsiimti šiais būdais:

- vienkartine išmoka išmokant visą sumą vienu kartu;

- išmokant sumą dalimis, kuriam norit laikui;

- anuiteto būdu.

Pabaigai

Apibendrinant šį straipsnį galima būtų padaryti tokias išvadas:

- Pensijų kaupimo sistema – galimybė kaupti lėšas privačiuose pensijų fonduose;

- Lietuvos pensijų kaupimo sistema yra trijų pakopų;

- I pakopoje (Sodroje) pinigai nėra kaupiami, o tik surenkami iš mokesčių mokėtojų ir perskirstomi žmonėms, todėl Sodros pensija neužtikrins Jums malonios senatvės;

- II pakopos pensija – galimybė kaupti pinigus investuojant dalį Sodros pensijos privačiuose pensijų fonduose;

- Pensijų fondai turi griežtesnius diversifikavimo reikalavimus nei tradiciniai fondai;

- Nepamirškite, kad pensijų fondams reikia mokėti mokesčius (platinimo, valdymo);

- III pakopos pensija – savanoriškas kaupimas pensijai investuojant pensijų fonduose;

- Investuojant į III pakopos pensijų fondus nepamirškite pasinaudoti GPM lengvata;

- Kuo mažiau laiko liko iki senatvės, tuo mažesnę Jūsų pensijų fondo dalį turi sudaryti akcijos;

- Sulaukę senatvės gausite išmokas, kurios priklausys nuo Jūsų sukaupto kapitalo.