Investavimas į besivystančių rinkų obligacijas

Obligacijos, kurios kartais dar yra vadinamos skolos vertybiniais popieriais – tai viena iš pagrindinių turto klasių. Tačiau net ir obligacijos gali būti labai įvairios, turėti skirtingą rizikos laipsnį bei būti tinkamos ne visiems investuotojams. Pavyzdžiui, vienos obligacijos gali būti ypač saugios, tačiau investuojant į kitas yra įmanoma prarasti net ir visą investuotą sumą. Šis straipsnis kaip tik yra skirtas supažindinti su vienomis iš rizikingesnių obligacijų – besivystančių rinkų obligacijomis.

Obligacijos, kurios kartais dar yra vadinamos skolos vertybiniais popieriais – tai viena iš pagrindinių turto klasių. Tačiau net ir obligacijos gali būti labai įvairios, turėti skirtingą rizikos laipsnį bei būti tinkamos ne visiems investuotojams. Pavyzdžiui, vienos obligacijos gali būti ypač saugios, tačiau investuojant į kitas yra įmanoma prarasti net ir visą investuotą sumą. Šis straipsnis kaip tik yra skirtas supažindinti su vienomis iš rizikingesnių obligacijų – besivystančių rinkų obligacijomis.

Tačiau prieš tai trumpas pakartojimas. Visų pirma reikia žinoti, kad obligacijos – tai vertybiniai popieriai, pagal kuriuos jų emitentas, dar vadinamas išleidėju, tampa obligacijų savininko skolininku ir prisiima įsipareigojimus iš anksto nustatytais terminais išmokėti pagrindinę skolos sumą (nominalą) plius sukauptas palūkanas, jeigu jos buvo numatytos.

Žiūrint iš investuotojo arba obligacijų pirkėjo pusės, tai įsigydamas obligacijas jis tą sumą paskolina obligacijų išleidėjui iš anksto sutartomis sąlygomis, o praėjus nustatytam terminui tikisi atgauti paskolintą sumą plius sutartas palūkanas.

Lyginant su kitomis turto klasėmis, obligacijų kainų svyravimo amplitudė dažniausiai yra mažesnė, atitinkamai ir rizika, tačiau tai reiškia, kad ir tikėtinas pelningumas bus mažesnis. Mažesnė rizika tai dar nereiškia, kad investuojant į obligacijas nebus patirta nuostolių. Labai dažnai, ypač kalbant apie valstybines obligacijas, pradedantieji investuotojai turi susiformavę klaidingą nuomonę, kad valstybės negali bankrutuoti. Valstybės bankrutuodavo anksčiau, bankrutuos ir ateityje. Tokių įvykių pasekmė – investuotojai praranda visą arba didžiąją dalį investuotos sumos.

Obligacijų skirstymas

Obligacijas galima skirstyti įvairiais pjūviais. Pavyzdžiui, galima skirstyti pagal šalis: išsivysčiusių ir besivystančių šalių obligacijos. Išsivysčiusių šalių obligacijos dažniausiais bus vertinamos kaip saugesnės bei jų palūkanos bus žemesnės, tuo tarpu besivystančių šalių obligacijos dažniausiai bus laikomos rizikingesnėmis (dėl daugiau galimų rizikos veiksnių), tačiau ir tikėtinas pelningumas bus didesnis.

Kalbant apie tos pačios šalies obligacijas, jas galima skirstyti į valstybines ir įmonių išleistas obligacijas. Natūralu, kad valstybinės obligacijos dažniausiai bus vertinamos kaip saugesnės, lyginant su toje šalyje veikiančių bendrovių išleistomis obligacijomis, taipogi ir jų pelningumas dažniausiai bus mažesnis.

Dar vienas būdas, kaip galima skirstyti obligacijas yra jų terminas. Obligacijų terminas gali svyruoti nuo 1 iki 30 ar net 100 metų. Yra būtina žinoti, kad kuo obligacijų terminas iki išpirkimo ilgesnis, tuo tokios obligacijos kainų svyravimo amplitudė bus didesnė, o tai reiškia kad ir rizika bus didesnė, taigi ir tikėtinas pelningumas turėtų būti didesnis. Esant vienodiems palūkanų normų pokyčiams, trumpesnio laikotarpio obligacijų kainos kinta mažiau nei ilgesnio laikotarpio.

Apibendrinant galima būtų teigti, kad trumpo laikotarpio išsivysčiusių šalių valstybinės obligacijos bus saugiausios bei jų siūlomas pelningumas bus mažiausias (kartais tokios finansinės priemonės dar angliškai vadinamos safe haven), tuo tarpu ilgo laikotarpio besivystančių šalių bendrovių obligacijos bus pačios rizikingiausios, tačiau ir jų tikėtinas pelningumas gali būti daug didesnis. (Plačiau apie tai: Ne visos obligacijos yra vienodos: obligacijų skaidymas pagal pelningumą ir riziką)

Besivystančios rinkos

Visų pirma kas yra tos besivystančios rinkos (angl. emerging markets)? Bendrine prasme – tai sparčiai kylančios ekonomikos, kurios dažniausiai auga sparčiau nei išsivysčiusios rinkos. Investavimo į tokias šalis potencialas dažniausiai gali atrodyti didesnis, tačiau atitinkamai ir rizika būna didesnė (valiutų devalvacijos grėsmė, didesnė politinio nestabilumo tikimybė ir pan.).

Šiuo metu pagal skirtingas skirstymo metodikas, pasaulyje yra išskiriama virš 30 besivystančių rinkų iš kurių pagal 2015 metų BVP didžiausios yra Kinija, Brazilija, Indija, Rusija ir Meksika. Besivystančiose rinkose šiuo metu gyvena net 85% viso pasaulio gyventojų, tuo tarpu jose sukuriama maždaug puse viso pasaulio bendrojo vidaus produkto.

Besivystančių rinkų obligacijų indeksas

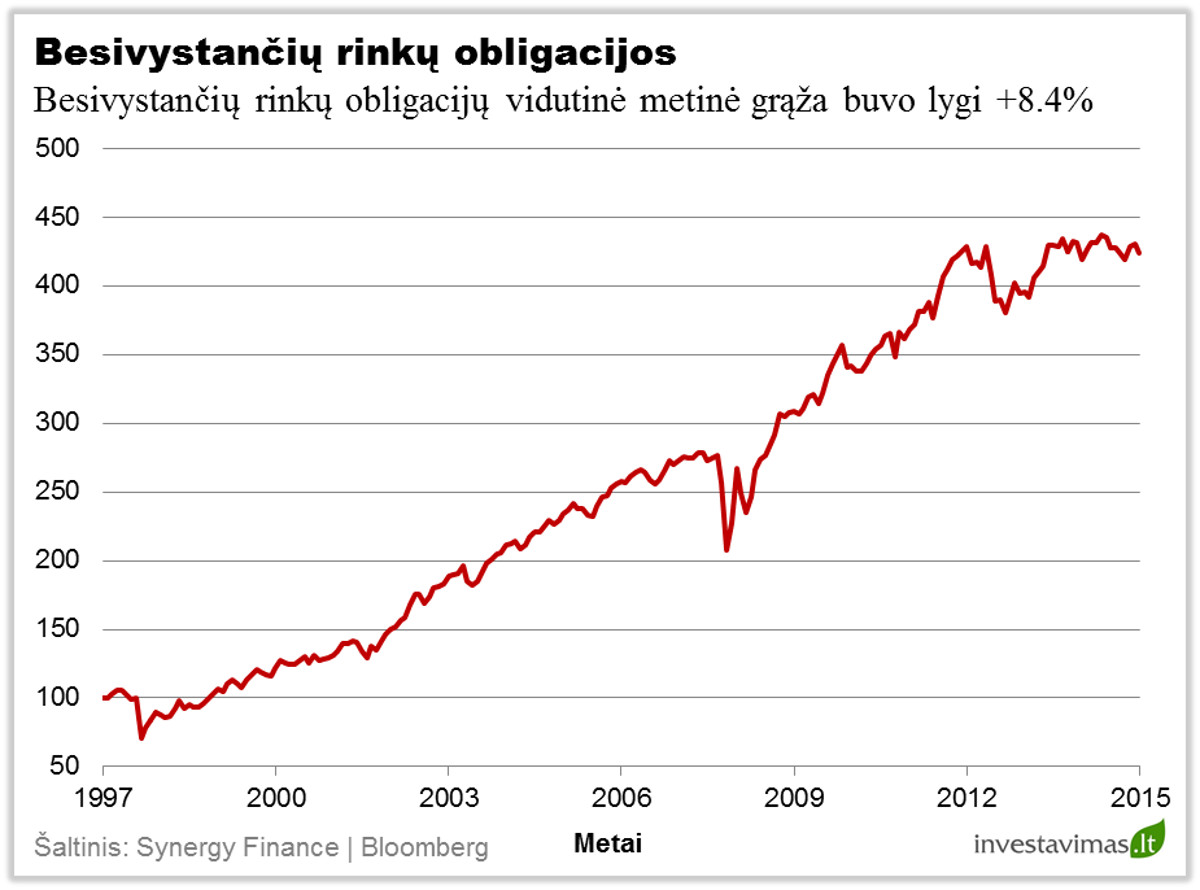

Siekiant bendrai įvertinti investavimo į besivystančių rinkų obligacijas istorinius rezultatus buvo analizuojamas plačiausiai naudojamas JP Morgan Emerging Markets Bond indeksas (visi duomenys JAV doleriais). Šio indekso istorija yra šiek tiek ilgesnė nei 15 metų ir prasideda prieš 1997 metų Azijos krizę.

Kaip galima pastebėti iš žemiau pateikto grafiko, jokiu būdu negalima teigti, kad tai yra saugi turto klasė, kaip pavyzdžiui JAV ar Vokietijos obligacijos, nes finansų rinkose susiklosčius ekstremalioms sąlygoms, besivystančių rinkų obligacijos koreguojasi kartu su rizikingomis turto klasėmis, kai tuo tarpu iš saugių turto klasių kaip tik yra laukiama priešingos reakcijos.

Pelningumas ir rizika

Taigi, visų pirma pažvelkime į pastarųjų 18 metų besivystančių rinkų obligacijų indekso grafiką. Kaip matome, per visą analizuojamą laikotarpį besivystančių rinkų obligacijų indekso vidutinis metinis pelningumas buvo lygus 8.4% (tikrai įspūdingas rezultatas), tačiau toks rezultatas buvo pasiektas su tam tikra kaina, t.y. nors ir retai, tačiau pasitaikančiu ganėtinai dideliu kritimu nuo piko, kuris gali siekti net 30%.

Be abejo, esant natūraliai finansų rinkų bei ekonominei situacijai, besivystančių rinkų obligacijos koreguojasi ganėtinai nedaug, dažniausiai apie 5%, tačiau jei situacija yra ekstremaliai prasta, kaip kad buvo per 1998 metų Rusijos finansinę krizę ar 2008 metų pasaulinę recesiją, tai besivystančių rinkų obligacijos gali pasikoreguoti ir 20 ar net 30% (maksimalus kritimas nuo piko buvo užfiksuotas 1998 metų rugpjūčio mėnesį -32.8%). Taigi, kiekvienas investuotojas, galvojantis investuojanti į šią turto klasę turėtų žinoti, kokie įmanomi blogiausi rezultatai bei iš anksto būti pasiruošęs patirti gana ženklius trumpalaikius nuostolius.

Be to reikia suprasti, kad čia kalbama apie bendrinį indeksą, kurį sudaro daugiau kaip 100 skirtingų obligacijų, tuo tarpu jei yra investuojama į vieną konkrečią obligaciją, tokiu atveju rizika gali būti dar didesnė, o nuostoliai gali siekti net ir 100%.

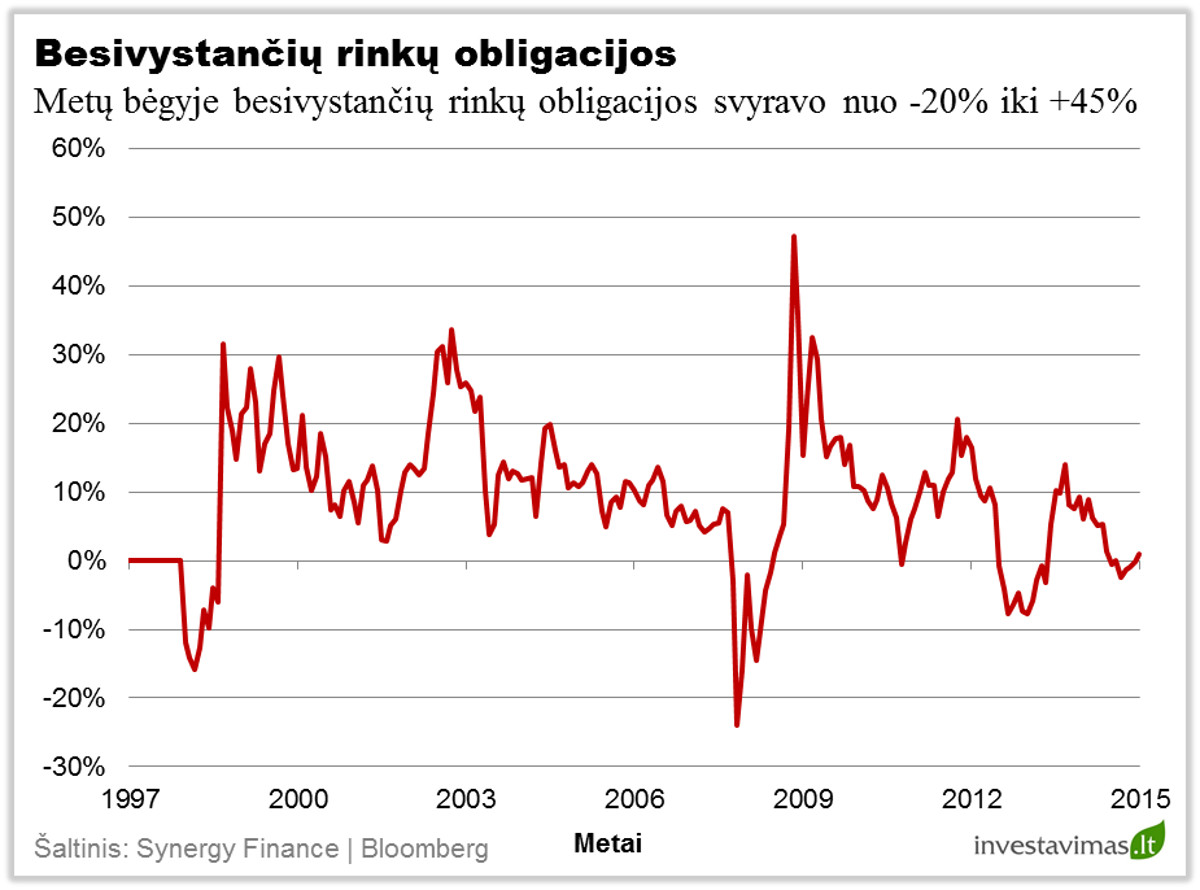

Dvylikos mėnesių pokyčiai

Besivystančių rinkų obligacijų indeksą analizuojant pagal vienerių metų slenkančius pokyčius galima pastebėti, kad per tokį ganėtinai trumpą laikotarpį besivystančių rinkų obligacijų pokyčiai gali svyruoti nuo -20 iki +40% (šiek tiek mažesni svyravimai, nei akcijų, tačiau didesni nei išsivysčiusių šalių obligacijų).

Žvelgiant į žemiau pateiktą grafiką galima pastebėti, kad ganėtinai geras momentas investuoti į šią turto klasę būdavo tada, kai pastarųjų 12 mėnesių pokytis buvo lygus 0% arba neigiamas. Esant tokiai situacija, praktiškai visada kitų 12 mėnesių rezultatas būdavo teigiamas. Nors tokie momentai ir būdavo labai geras metas investuoti, tačiau jų buvo labai nedaug, plius visi jie sutapo su gana rimtomis krizėmis, taigi klausimas kaip dauguma mūsų tuo metu būtų pasielgę.

Išvados

Kodėl, žvelgiant globaliai, investavimas į besivystančių o ne išsivysčiusių šalių obligacijas šiuo metu galėtų atrodyti patraukliai? Pagrindinė priežastis – daug mažesnis šių šalių skolos lygis, o tai yra vienas iš svarbiausių kriterijų, investuojant į skolos vertybinius popierius. Tarkime penkių stambiausių išsivysčiusių valstybių skolos nuo BVP rodiklis yra lygus 120% (JAV – 103%, Japonija – 211%, Vokietija – 80%, Italija – 120%, Prancūzija – 85%), kai tuo tarpu penkių besivystančių šalių tesiekia 40% (Brazilija – 66%, Meksika – 44%, Rusija – 10%, Turkija – 40%, Filipinai – 40%).

Kaip ten bebūtų, reikia prisiminti, kad į besivystančių rinkų obligacijas norint investuoti ilgesniam laikotarpiui, tą geriausia daryti po rimtesnės korekcijos (5% ar daugiau) arba po ganėtinai prasto 12 mėnesių rezultato (0% arba mažiau).