Kaip kiekvienas iš mūsų gali tapti milijonieriumi?

Skamba per daug gerai kad būtų tiesa? O gal manote, kad eilinį kartą bus kalbama apie greito praturtėjimo „schemas“? Deja Jūs suklydote. Šį kartą kalbėsime apie disciplinuotą, laiko ir kantrybės reikalaujantį procesą – ilgalaikį periodinį investavimą.

Skamba per daug gerai kad būtų tiesa? O gal manote, kad eilinį kartą bus kalbama apie greito praturtėjimo „schemas“? Deja Jūs suklydote. Šį kartą kalbėsime apie disciplinuotą, laiko ir kantrybės reikalaujantį procesą – ilgalaikį periodinį investavimą.

Ar statistinis Lietuvis gali užsidirbti milijoną?

Tam, kad atsakyti į ši klausimą, reiktų visų pirma panagrinėti, o kaip gi tampama milijonieriumi?

Dauguma į šį klausimą iš karto atsakytų maždaug taip:

- Reikia loterijoje laimėti „aukso puodą“.

- Pasinaudojus pažintimis įsitaisyti į gerai apmokamą “šiltą vietelę”.

- Geroje vietoje paveldėti sklypą ar butą, kurį pardavus kaip tik ir pavyks „uždirbti“ milijoną.

Iš dalies Jūs visais atvejais būsite teisūs. Tokie būdai egzistuoja. Deja realiame gyvenime taip nutinka labai retai. Todėl tikimybė, kad būtent Jums pavyks laimėti aukso puodą, yra panaši į tą, kad Jus per ateinančią audrą nutrenks žaibas.

Ką tokiu atveju turėtų daryti “statistinis lietuvis”?

Juk šansai greitai praturtėti tokie menki? Atsakymą į šį klausimą pateiksime šiek tiek vėliau. Tuo tarpu geriau pabandykime kartu išsiaiškinti, kokią sumą gali tikėtis uždirbti vidutinis lietuvis?

Šiuo metu Lietuvoje dirbančiųjų vidutinis atlyginimas „į rankas“ yra maždaug 1800 litų. Jeigu įvertinsime tą faktą, kad žmogaus darbingas amžius dažniausiai siekia maždaug 40 metų, tai per visą gyvenimą galima tikėtis gauti maždaug 864000 litų pajamų.

Tai reiškia, kad statistinis lietuvis milijono nesugebės uždirbti net per visą savo karjerą, o ką jau kalbėti apie sukauptą turtą.

Šioje vietoje kiekvienam iš mūsų turėtų kilti elementarus klausimas: “Tai kaip iš viso įmanoma tapti milijonieriumi, jei per visą darbinę karjerą vidutiniškai tiek net neuždirbsime?” Atsakymas būtų labai paprastas – ilgalaikis periodinis investavimas bei sudėtinių palūkanų galia.

Visų pirma „susimokėkime sau“

Įsivaizduokime, kad statistinis lietuvis nuo kiekvieno mėnesio pajamų 10% sumos visų pirma „susimoka sau“, o tik tada išleidžia tai, kas lieka.

Tarkime šveicarai ar vokiečiai sutaupo ir investuoja šiek tiek daugiau nei 15% nuo gaunamų pajamų. Tai reiškia, kad kiekvieną mėnesį bus sukaupiama ir atitinkamai liks investavimui 180 litų.

Be abejo, šioje vietoje dauguma pasakys: „Ką tie 180 litų pakeis?! Juk man per metus pavyks sukaupti vos 2160 litų! Ir net jeigu investavęs gaučiau 10% metinę grąžą, mano uždarbis sudarytų vos 216 litų. Tokia Jūsų strategija manęs tikrai nepavers milijonieriumi!“

Pasižiūrėkime ar tikrai?

Kaip jau žinome, dauguma mūsų atlyginimą gausime maždaug 40 metų. Taigi visą šį laiką kiekvieną mėnesį visų pirma „susimokėdami sau“ 10% nuo gaunamų pajamų galiausiai sukauptume 86400 litų.

Be abejo, ši suma vis dar yra gerokai mažesnė negu kad mūsų siekiamas vienas milijonas. Tačiau greičiausiai niekas jau nebesiginčys, kad 86400 litų tikrai yra daugiau nei 0 litų.

Ilgalaikio periodinio investavimo nauda

Na o dabar įsivaizduokime, kitą situaciją. Kiekvieną mėnesį visus tuos sukauptus pinigus mes investuojame į pasaulio akcijų indeksą siekiantį atkartoti fondą, kurio tikėtina ateinančių 40 metų vidutinė metinė grąža lygi 10%.

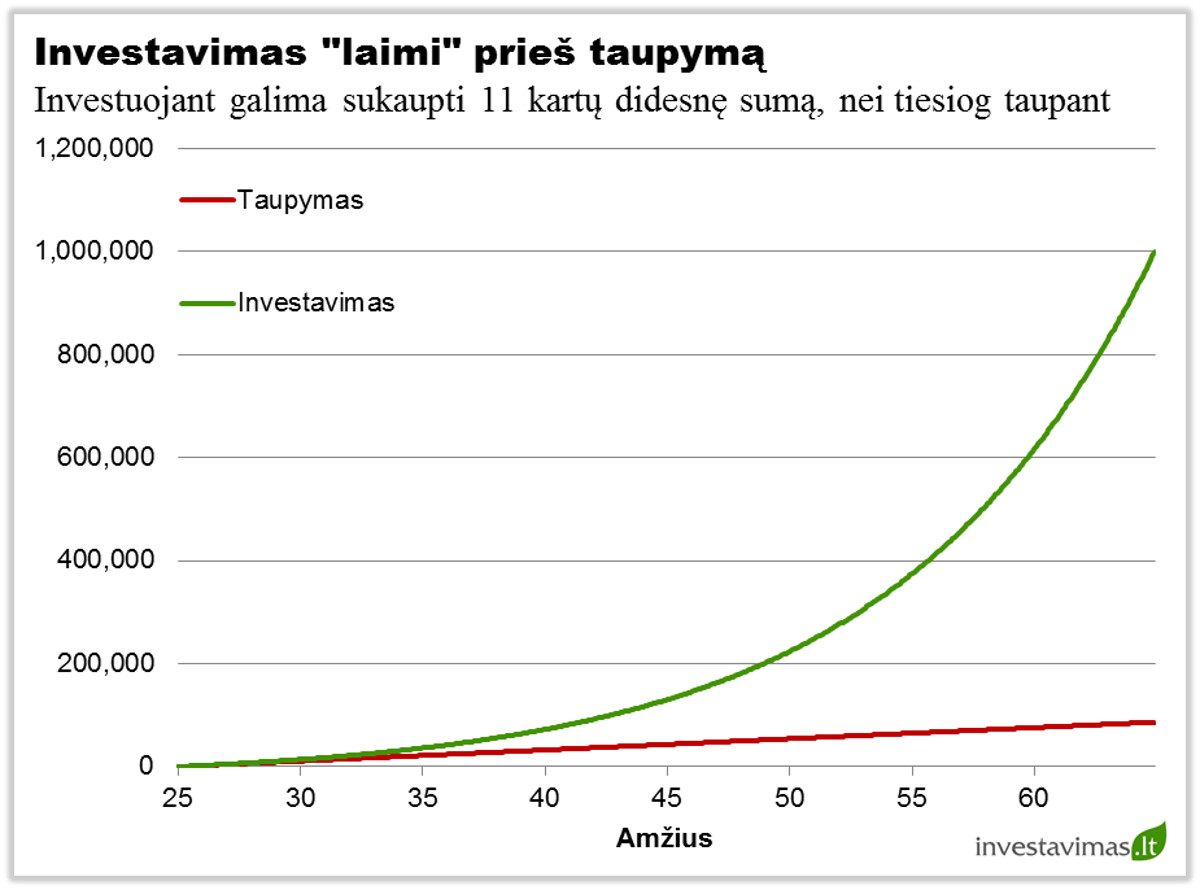

Per pastaruosius 110 metų visuotinė pasaulio akcijų krepšelio metinė investicijų grąža siekė maždaug 9%. Ką tokiu atveju gauname? Laikantis vien tik šio elementaraus investavimo plano per ateinančius 40 metų Jūs galite sukaupti maždaug 1000000 litų sumą! Sunku patikėti?

Pasižiūrėkite į žemiau pateikiamą grafiką

Atrodytų neįtikėtinai didelis, net 13 kartų siekiantis skirtumas. Faktas yra toks, kad norint visa tai pasiekti Jums, kaip jau buvo minėta, prireiks dviejų dalykų – laiko ir kantrybės.

Pateiktame grafike galima pastebėti, kad skirtumas tarp kaupimo ir investavimo tampa ypač ženklus tik praėjus šiek tiek daugiau nei 20 metų nuo investavimo pradžios, o vėliau vis labiau auga.

Taigi, dabar Jūs jau žinote, kad kiekvieną mėnesį visų pirma „susimokėdami sau“, t.y. atsidėdami 10% nuo visų pajamą, bei sukauptą sumą investuodami, galite susikurti “antras pajamas”. O pastarosios per labai ilgą laikotarpį gali netgi viršyti Jūsų darbines pajamas. Šį tikslą įmanoma pasiekti tik tokiu atveju, jei sugebėsite disciplinuotai laikytis užsibrėžto plano bei nepasiduoti trumpalaikiams rinkos svyravimams. Tokio plano didžiausi draugai – laikas ir grąža. Tai reiškia, kad kuo anksčiau Jūs pradėsite, tuo ilgesnį laikotarpį galėsite investuoti. O kuo didesnę grąžą sugeneruosite, tuo galutinė suma bus didesnė.

Galimi prieštaravimai

Be abejo, kiekvienas iš mūsų galime surasti daugybe prieštaravimų. Pavyzdžiui, kad gaunant 1800 litų atsidėti 10% yra neįmanoma. Juk su 1800 litų neįmanoma išgyventi.

Arba galite ginčytis, kad 10% vidutinė metinė grąža yra per didelė. Ir netgi investuojant rizikingai reikėtų tikėtis mažesnės, tarkime 6 – 8% grąžos po visų išlaidų. Galiausiai, kad nei vienas iš mūsų negalime planuoti 40 metų į priekį, juk visiškai neaišku, ar tiek laiko iš viso gyvensime. (Plačiau apie tai: Iš ko susideda bendra investicijų grąža?)

Jūs visais atvejais esate teisūs! Tačiau visiems šiems prieštaravimams yra vienas nenuginčijamas argumentas – 1 milijonas litų net ir po 40 metų yra gerokai didesnė suma nei 0 litų.

Be to, yra labai aiški kaina, kurią turėsite sumokėti, norėdami pasiekti užsibrėžtą tikslą. Ta kaina yra – 10% mažesnės Jūsų išlaidos šiandien.

Kiekvienas turėtų pats sau atsakyti, ar tokia kaina yra per didelė ar ne?

Išanalizavus Lietuvos statistikos departamento pateikiamą vidutinį lietuvio išlaidų krepšelį galima būtų ganėtinai greitai surasti bent jau 5% mėnesinių pajamų siekiančią sumą, kurią būtų galima atsidėti ir investuoti. Tuo tarpu šiek tiek „pasitempus“ ir susistygavus išlaidas, t.y. vengiant nereikalingų pirkinių bei sveikatai žalingų įpročių, tikėtina, kad pavyktų sutaupyti ir minėtus 10%.

Taigi, kaip matote, kiekvienas iš mūsų gali tapti milijonieriumi, tačiau ar juo tapsime ar ne, galiausiai priklausys tik nuo mūsų pačių.

Renkatės Jūs

Jūs galite toliau kaltinti aplinką, žemas pajamas ar aukštas šildymo kainas. Taip pat galite toliau tikėtis stebuklo ar „aukso puodo“ laimėjimo.

Arba galite prisiimti atsakomybę už savo ateitį jau šiandien, susidaryti aiškų investavimo planą, disciplinuotai jo laikytis ir galiausiai džiaugtis ilgalaikio periodinio investavimo teikiamais vaisiais. Ir net jeigu šiais vaisiais dėl “nenumatytų aplinkybių” kažkam iš mūsų gali nelikti laiko pasidžiaugti, už visa tai Jums bus amžinai dėkingi Jūsų vaikai, kurie galbūt dar tik žengia pirmuosius savo gyvenimo žingsnius.

Na ir pabaigai visiems kas nori pasimodeliuoti asmeninę situaciją, atsižvelgiant į mėnesinių santaupų dydį, investavimo laikotarpį bei tikėtiną grąžą, siūlome pasinaudoti tam tikslui ypač gerai tinkamu nemokamu SEB banko sukurtu įrankiu – „Investicijų skaičiuoklė“.

Visiems sėkmės kelyje į savo pirmąjį milijoną!!!