Iš ko susideda bendra investicijų grąža?

Paskutinė pasaulinė finansų krizė, kuri buvo didžiausia nuo 1929 metų, bei patirti ypač dideli nuostoliai, daugumai suformavo nuomonę, kad investavimas yra tam tikra azartinių lošimų forma bei kad investuojant ilgam laikotarpiui neįmanoma uždirbti teigiamos grąžos.

Paskutinė pasaulinė finansų krizė, kuri buvo didžiausia nuo 1929 metų, bei patirti ypač dideli nuostoliai, daugumai suformavo nuomonę, kad investavimas yra tam tikra azartinių lošimų forma bei kad investuojant ilgam laikotarpiui neįmanoma uždirbti teigiamos grąžos.

Ar tikrai investavimas – tai azartiniai lošimai?

Visų pirma investavimą lygindami su bet kokios formos lošimu, pasižiūrėkime kokios dalyvių grupės dalyvauja. Abiem atvejais galima būtų išskirti dvi grupes, t.y. organizatorius arba tuos, kurie teikia paslaugą, bei klientus, kurie naudojasi teikiama paslauga. Organizatoriai, sudarydami sąlygas tokiai veiklai, už tai, be abejo, ima tam tikrą mokestį ir turbūt nereikia minėti, kas tą mokestį sumoka. Finansų rinkoje prie organizatorių galima būtų priskirti įvairius bankus, finansų maklerių įmones, akcijų bei kitas biržas, valdytojus ir pan. Tuo tarpu azartinių lošimų pasaulyje stambiausi organizatoriai būtų kazino bei įvairiausių loterijų rengėjai.

Kadangi organizatoriams tai yra verslas, natūralu, kad jų pagrindinis tikslas yra pelno siekimas ir jie tam yra labai gerai pasiruošę. Tuo tarpu kalbant apie žaidėjus, vienu atveju būtų priskiriami investuotojai, tuo tarpu kitu atveju – įvairaus plauko lošėjai. Kaip matome, analizuojant abi veiklas tik pagal dalyvius galima rasti labai stiprų panašumą. Tačiau galima drąsiai teigti, kad tokiu principu investavimą palyginus su bet kokia kita komercine veikla, kur yra paslaugos teikėjas ir klientas, surasime tokius pačius panašumus.

Nepaisant to, tarp dviejų analizuojamų veiklų yra vienas esminis skirtumas – dalyvaujant azartiniuose lošimuose, teoriškai maksimalus uždarbis yra visų lošėjų sunešta pinigų suma. Tuo tarpu investuojant finansų rinkoje ilguoju laikotarpiu yra sukuriama pridėtinė vertė, t.y. pinigai yra investuojami į tam tikrą projektą, o po kurio laiko investuota suma padidėja dėl sukuriamo produkto, gaunamų nuomos pajamų, didesnio veiklos efektyvumo, prisiimamos didesnės rizikos ir pan.

Iš ko susideda investicijų grąža?

Jau žinome, kad kalbant apie pinigų įdarbinimą, investavimo jokiu būdu negalima lyginti su azartiniais lošimais, nes investuojant yra kuriama pridėtinė vertė. Dabar iš karto daugumai turėtų kilti paprasti klausimai, kaip pavyzdžiui, kodėl apskritai reikėtų tikėtis teigiamos investicijų grąžos ir kas tą teigiamą grąžą sudaro?

Ray Dalio, šiuo metu stambiausio pasaulyje „hedge“ fondo Bridgewater Associates įkūrėjas, į aukščiau pateiktus klausimus yra pateikęs labai paprastą atsakymą:

Bendra investicijų grąža = Nerizikinga grąža + Beta grąža + Alpha grąža

Išvertus aukščiau pateiktą formulę į žmonių kalbą ji skambėtų maždaug taip: bendra investicijų grąža yra lygi nerizikingos grąžos, atskirų turto klasių generuojamos grąžos ir konkrečių investavimo strategijų generuojamos grąžos sumai.

Nerizikinga grąža

Kaip matome iš aukščiau pateiktos formulės, pirma bendros investicijų grąžos sudedamoji dalis yra nerizikinga grąža, t.y. grąža, kuri gaunama investuojant į pačias saugiausias finansines priemones ar turto klases.

Prie mažiausios rizikos investicijų dažniausiai priskiriami indėliai arba saugiausių valstybių trumpalaikės obligacijos. Investuojant į tokias priemones per ilgą laikotarpį galima tikėtis infliacijai prilygstančios grąžos (maždaug 2 – 4% kasmet). Taigi, kaip dauguma turbūt jau suprato, ši bendros grąžos sudedamoji dalis tiesiog „atidirba“ infliaciją, tačiau realiai (iš nominalios grąžos atėmus infliaciją) nieko neuždirba.

Beta grąža

Tuo tarpu norint pasiekti didesnį investicijų pelningumą, tarkime daugiau nei 3% ilgalaikis infliacijos tempas, reikia ieškoti kitų alternatyvų, t.y. reikia prisiimti papildomą riziką, už kurią, kaip tikimasi, bus kompensuojama ateityje.

Taigi, antroji bendros investicijų grąžos sudedamoji dalis, vadinama Beta grąža arba kitaip rizikos premija, mokama už tai, kad pinigai yra įdarbinami ilgesniam laikotarpiui ir į rizikingesnes turto klases (investuotojas turi susitaikyti su didesniais trumpalaikiais vertės svyravimais ir tam tikra nuostolių tikimybe).

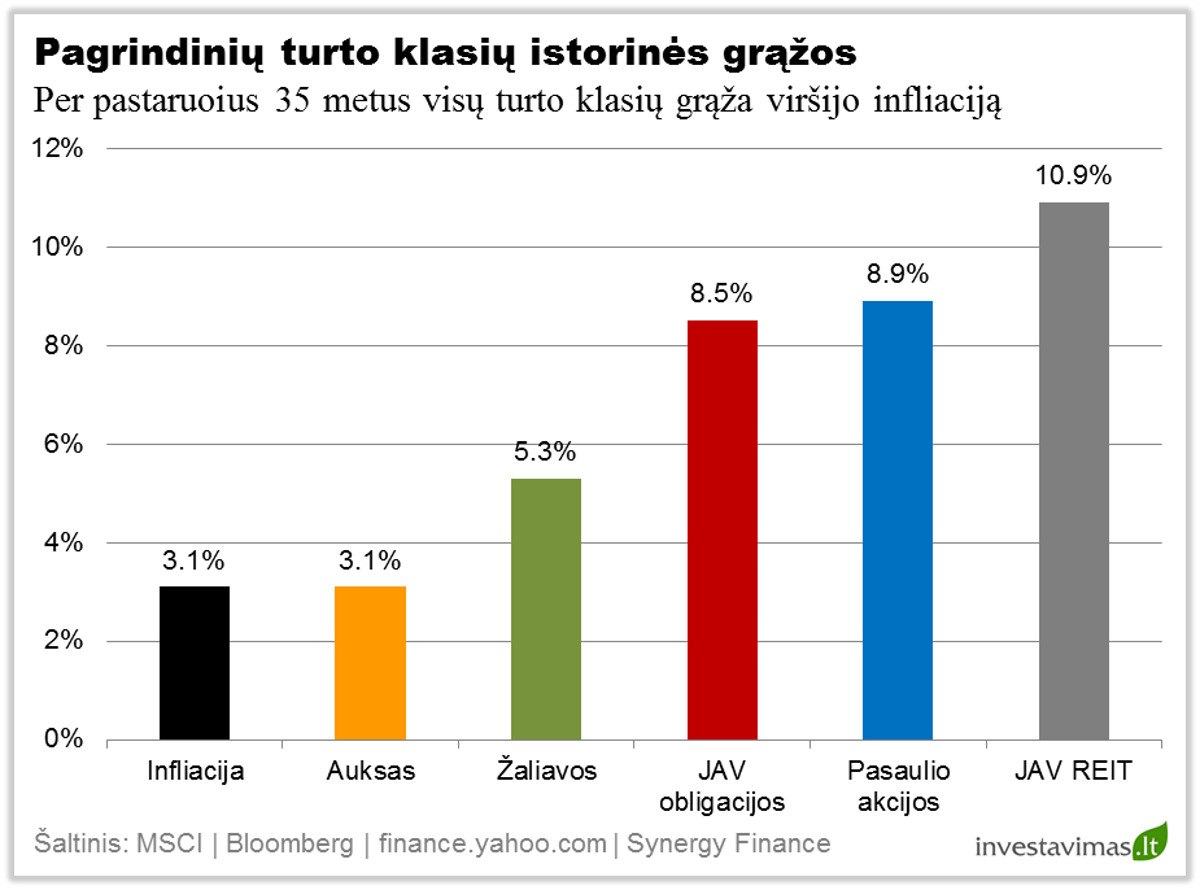

Prie tokių investicijų galima būtų priskirti vidutinio bei ilgo termino obligacijas, akcijas, nekilnojamą turtą ir pan. Tarkime investuojant į vidutinio termino obligacijas per ilgą laikotarpį galima tikėtis uždirbti 1 – 2% rizikos premiją, o pavyzdžiui investuojant į akcijas 4 – 6% rizikos premiją. Istorinės skirtingų turto klasių grąžos pateikiamos žemiau esančiame grafike.

Šioje vietoje galima būtų pateikti paprastą pavyzdį. Įsivaizduokite, kad turite 3 pasirinkimus: padėti pinigus į banko indėlį vieneriems metams, penkeriems metams paskolinti pinigus valstybei arba taip pat penkeriems metams paskolinti pinigus naujai susikūrusiai mažai įmonei. Kaip manote, kuriuo variantu investuotojas pasitenkins mažiausiomis palūkanomis, o kada reikalaus didžiausių?

Natūralu, kad pinigus dedant trumpam terminui į banką, kur jie dar bus ir „apdraudžiami“, palūkanos bus mažiausios, tuo tarpu pinigus skolinant ilgesniam terminui naujai įmonei, be abejo, bus reikalaujama daug didesnių palūkanų.

Vadinama Beta grąža yra prieinama visiems, todėl dauguma investuotojų, priimdami investicinius sprendimus, pagrindinį dėmesį turėtų kreipti į tai, kokią Betą jie norėtų pasiekti ir kas svarbiausia, ar jie galės toleruoti prisiimamą riziką, tada susiformuoti reikiamos alokacijos investicijų portfelį ir “įsikibus” jo laikytis.

Alpha grąža

Na ir galiausiai trečiasis bendros grąžos šaltinis yra vadinama Alpha grąža – tai yra grąža, kurią galima sugeneruoti pergudraujant kitus rinkos žaidėjus, sistemiškai išnaudojant jų iracionalumą bei daromas klaidas. Kalbant apie Alpha grąžą reikia suprasti vieną labai svarbų dalyką – vienam rinkos žaidėjui norint uždirbti teigiamą Alpha grąžą, kitas žaidėjas turi patirti nuostolį, o tai reiškia, kad bendrai susumavus visų rinkos žaidėjų „strategavimą“ galutinis rezultatas yra lygus 0. Būtent dėl šios priežasties Alpha grąža labai dažnai vadinama „Zero-sum game“.

Pavyzdžiui, jau žinome, kad sėkmingiausias visų laikų investuotojas Warren Buffett per pastaruosius 35 metus sugebėjo sugeneruoti 21% bendrą investicijų grąžą. Per analizuojamą laikotarpį nerizikinga investicijų grąža arba infliacija buvo lygi 2.7%, tuo tarpu JAV akcijų grąža siekė 11%. Tai reiškia, kad akcijų rizikos premija (Beta grąža) buvo lygi 8.3%. Tuo tarpu Warren Buffett sugeneravo 10% Alpha grąžą (21% – 11% = 10%). Čia yra gražioji medalio pusė, apie kurią dauguma ir nori girdėti. (Plačiau apie tai: Kaip Warren Buffett tapo turtingiausiu žmogumi pasaulyje?)

Tačiau yra ir kita medalio pusė – jei yra kas sugebėjo sugeneruoti teigiamą Alphą, reiškia turėjo būti ir tokių investuotojų, kurie panašiu dydžiu nuo rinkos atsiliko. Kaip jau žinome, vidutinis JAV investuotojas per pastaruosius 20 metų sugeneravo maždaug 4.7% neigiamą Alpha grąžą. (Plačiau apie tai: Kokius rezultatus pasiekia paprasti investuotojai?)

Galima drąsiai teigti, kad sugeneruoti teigiamą Alpha grąžą yra labai sudėtinga, ypač tiems dalyviams, kurie neturi aiškios strategijos, reikalingų išteklių analizei bei modeliavimams atlikti ir kurie sprendimus priima vadovaudamiesi emocijomis (kitaip tariant paprastiems investuotojams).

Kur galima surasti tą Alpha grąžą? Iš tiesų, kaip yra daug skirtingų turto klasių, taip galime surasti ir ne vieną aktyvią strategiją, kuri per ilgą laikotarpį „turėtų“ padėti tą padaryti. Dauguma jų yra susijusios su tam tikrų neefektyvumų ar iracionalumų išnaudojimu.

Kaip Alpha grąžos generavimo pavyzdį galima būtų paminėti kelias strategijas. Moksliniais tyrimais yra įrodyta, kad didesnės investicijų grąžos galima tikėtis sistemingai investuojant į didesnio dividendinio pajamingumo akcijas ar į pastaruoju metu daugiausiai brangusias turto klases. Taip pat didesnės grąžos galima tikėtis neinvestuojant į tas turto klases, kurios per pastaruosius metus sugeneravo neigiamą kainos pokytį ir pan.

Tačiau net ir šios ar panašios strategijos nepadės Jums uždirbti 100% per metus, taip pat nepadės išvengti nuostolingų periodų. Kaip ir investuojant į bet kokią turto klasę, po ypač pelningo periodo ateis šiek tiek prastesnis, nuostolingas periodas, kuris ne vieną investuotoją privers nuleisti rankas bei pradėti ieškoti kitos, tuo metu pelningai veikiančios strategijos. Tačiau kaip rodo investuotojų elgsenos bei jų rezultatų tyrimai, panašūs sprendimai galiausiai paprastam investuotojui padeda sugeneruoti ne teigiamą, o priešingai, neigiamą Alpha grąžą.

Kokia yra žemiška realybė?

Realiame gyvenime yra taip, kad dauguma pradedančiųjų (bet nebūtinai) investuotojų, ypač tų, kurie investavimą suvokia kaip lošimą, dažniausiai to nesuvokdami, iš karto siekia Alpha grąžos, t.y. tos bendros grąžos dalies, kurią sugeneruoti yra sudėtingiausia.

Kaip žinome, neturint aiškios strategijos arba nesugebant jos laikytis disciplinuotai pasiekti teigiamą Alphą praktiškai neįmanoma. Dauguma nori iš karto pradėti skraidyti dar nemokėdami vaikščioti. Kokios tokio užsiėmimo pasekmės ir taip aišku.

Kokie tokios strategijos rezultatai? Analizuojant JAV investuotojų į akcijas pastarųjų 20 metų rezultatus paaiškėja liūdnas faktas – kasmet dėl savo „sėkmingų“ sprendimų, vietoje siekiamos 15 – 20% metinės grąžos jie uždirba vos 3 – 5% (3 – 5 kartus mažiau, nei svajoja) arba dvigubai mažiau nei būtų uždirbę tiesiog investavę į visas JAV akcijas ir nieko nedarę.

Be abejo, pastarasis variantas daugumos investuotojų nežavi, gi kiekvienas iš mūsų norime atrasti naująją Apple ar Tesla, tačiau vėlgi, tą padaryti tikimybė yra kur kas mažesnė nei tarkime žaidžiant ruletę atspėti skaičių (ruletėje yra 37 skaičiai, tuo tarpu pasaulyje yra daugiau nei 10000 skirtingų bendrovių akcijų).

Ką tokiu atveju daryti?

Taigi, jau galime grįžti prie esminio klausimo „Ką daryti?“. Dauguma jau turėjote suprasti, kad kiekvienas investuotojas iš esmės turi tris pasirinkimus.

Pirmas būtų pats paprasčiausias ir, be abejo, saugiausias variantas – investuoti į pačias saugiausias finansines priemones ir „pasiimti“ tik nerizikingos grąžos dalį. Nors šis variantas daugumai atrodo labai nuobodus, tačiau net ir toks sprendimas būtų daug geresnis lyginant su pinigų laikymu „kojinėje“, kur jie nuvertėja dėl infliacijos. (Plačiau apie tai: Pinigų rinkos priemonės)

Antras variantas vis dar yra pakankamai paprastas ir rekomenduojamas daugumai pradedančiųjų investuotojų – susiformuoti plačiai išskaidytą investicijų portfelį bei siekti teigiamos Beta grąžos arba kitaip tariant investuoti pasyviai. (Plačiau apie tai: Diversifikuoto investicijų portfelio formavimas)

Kaip jau buvo minėta, šis variantas yra prieinamas visiems, tiesiog reikia susiformuoti kuo plačiau išskaidytą investicijų portfelį, pasirinkti pačius efektyviausius bei pigiausius indeksinius investicinius fondus bei disciplinuotai laikytis pasirinktos strategijos. Šis variantas turėtų ypač tikti tiems, kurie netiki, kad ilgalaikėje perspektyvoje aplenkti rinką yra įmanoma. Taigi, jei rinkos yra efektyvios ir galiausiai daugiau uždirbti nepavyks, kam eikvoti savo brangiausią turtą – laiką ir sveikatą, veltui.

Na ir trečias variantas būtų pats rizikingiausias bei reikalaujantis daugiausiai „įsitraukimo“ – investuoti aktyviai tikintis sugeneruoti teigiamą Alpha grąžą. Šiuo atveju reikėtų susirasti investavimo strategiją, kurią būtų galima ištestuoti su istoriniais duomenimis, kuri būtų patikrinta laiko, turėtų paprastą loginį paaiškinimą, o ją įgyvendinti realybėje būtų galima lengvai ir efektyviai. Atrodo ne taip ir paprasta, tačiau tokių strategijų tikrai yra.