Kokios ilgalaikės grąžos galima tikėtis investuojant į žaliavas?

Pradėjus kalbėti apie investavimą į žaliavas kyla natūralus klausimas – kokios investicijų grąžos galima tikėtis investuojant į šią turto klasę? Ar ji turėtų būti artimesnė investicijų į akcijas grąžai (~10%), o gal reikėtų tikėtis grąžos, artimesnės obligacijoms (~5%)?

Pradėjus kalbėti apie investavimą į žaliavas kyla natūralus klausimas – kokios investicijų grąžos galima tikėtis investuojant į šią turto klasę? Ar ji turėtų būti artimesnė investicijų į akcijas grąžai (~10%), o gal reikėtų tikėtis grąžos, artimesnės obligacijoms (~5%)?

Į šį klausimą vienareikšmiško atsakymo pateikti neįmanoma, nes viskas priklauso nuo to, kokia investavimo forma yra pasirenkama.

Jei yra investuojama tik į fizines žaliavas, tokiu atveju yra logiška tikėtis ilgalaikei infliacijai prilygstančios investicijų grąžos. Kaip žinome, infliacija – tai prekių ir paslaugų kainų didėjimas, o jei auga infliacija, galime teigti, kad visų pirma brangsta tos žaliavos, kurių reikia galutiniams produktams pagaminti.

Išstudijavus ypač ilgo laikotarpio žaliavų kainas galima padaryti kaip tik tokią išvadą – ilgalaikiai žaliavų kainų pokyčiai yra artimi ilgalaikiam infliacijos tempui. Tarkime per pastarųjų 250 metų istoriją bendrinis žaliavų kainų indeksas, vertinant nominaliomis kainomis, sugeneravo maždaug 1% vidutinę metinę grąžą.

Analizuojant minėto laikotarpio žaliavų indekso kainų istoriją taip pat galima būtų išskirti du periodus: pirmasis būtų iki 1940 metų, na o antrasis nuo 1940 metų iki šių dienų. Pirmojo etapo metu žaliavų kainos kažkiek svyravo, tačiau galutinis jų pokytis buvo artimas 0%. Kaip nekeista, visą šį laikotarpį infliacijos taip pat praktiškai nebuvo. Tuo tarpu nuo 1940 metų vidutinis metinis žaliavų kainų prieaugis pasiekė maždaug 3.3%. Vėlgi, kaip bebūtų keista, per šį laikotarpį vidutinė metinė infliacija taip pat buvo artima 3%.

Taigi, žinodami šiuos faktus galime drąsiai daryti išvadą, kad investuojant į fizinių žaliavų krepšelį per ilgą laikotarpį galime tikėtis vidutinei infliacijai prilygstančios grąžos. Kadangi toks rezultatas tikrai nėra didelis, plius žaliavų kainų svyravimai yra ypač dideli, o tai reiškia kad ir rizika labai didelė, kyla kitas klausimas – ar iš viso verta į jas investuoti, nes laikant pinigus tarkime indėlyje arba trumpalaikėse obligacijose per ilgą laikotarpį galima tikėtis infliacijai prilygstančios arba net šiek tiek didesnės grąžos, tačiau su daug mažesne rizika. (Plačiau apie tai: Istoriniai obligacijų pelningumai)

3 pagrindiniai grąžos šaltiniai

Situacija šiek tiek pasikeičia, kai į žaliavas yra investuojama naudojant žaliavų ateities sandorius (angl. futures). Tokiu atveju galutinė investicijų į žaliavas grąža susideda iš pagrindinių 3 elementų: žaliavų kainų pokyčio, investavimo į valstybines obligacijas grąžos bei ateities kontrakto pratęsimo grąžos. Sudėjus šiuos 3 grąžos šaltinius gauname investicijų grąžą, kuri yra daug artimesnė ilgalaikei akcijų grąžai.

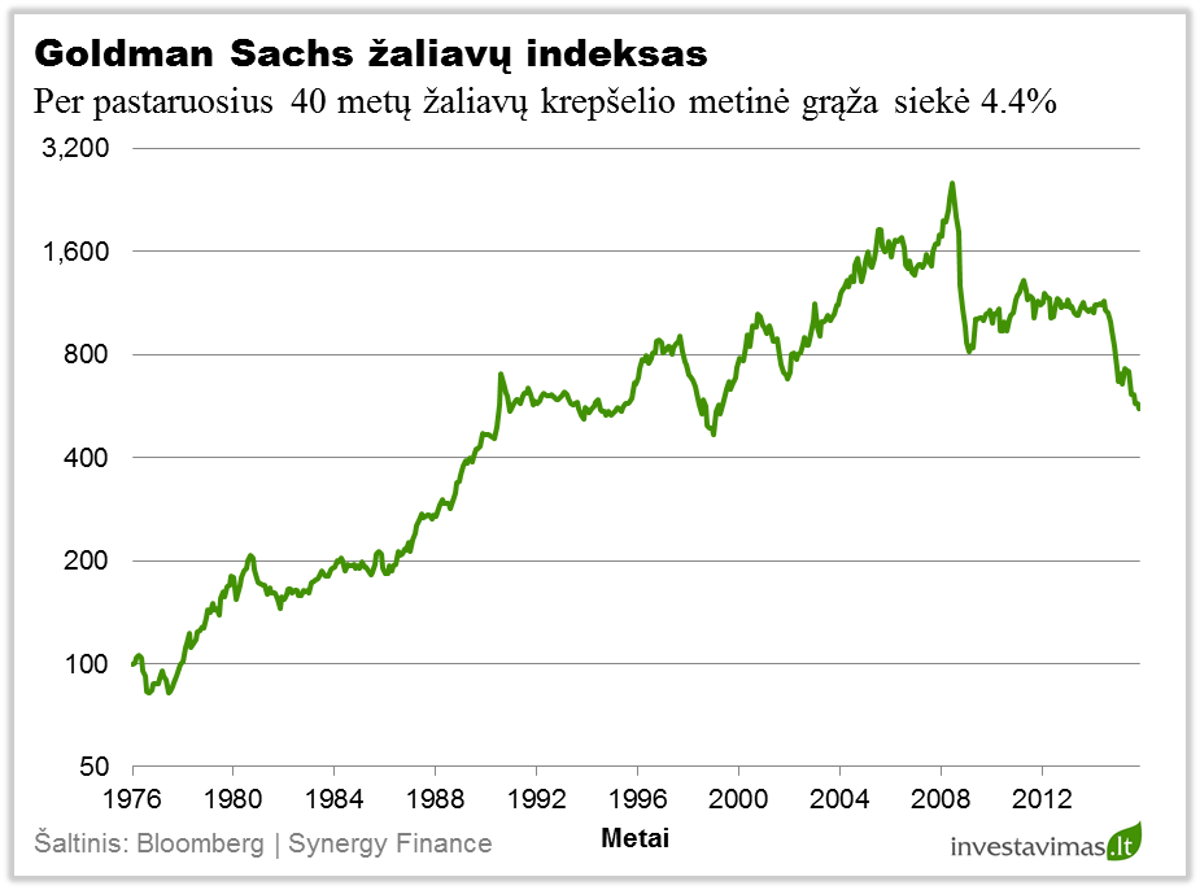

Aukščiau kaip tik pateikėme vieno iš populiariausių žaliavų indeksų Goldman Sachs Commodity Index Total Return pastarųjų 35 metų grafikas. Kaip matome, per analizuojamą laikotarpį vidutinė metinė investicijų į tokį žaliavų indeksą grąža buvo lygi 5.2%, o tai beveik 2 kartus viršijo vidutinį to laikotarpio infliacijos tempą.

Taigi, pastudijavus istoriją galime padaryti išvadą, kad į žaliavas labiau verta investuoti naudojant ateities sandorius. Tik tokiu atveju galime tikėtis, kad ilgalaikė grąža bus artimesnė kitų rizikingų turto klasių grąžai. Kitu atveju, t.y. investuojant į fizines žaliavas, prisiimamą ypač didelę riziką yra ganėtinai sunku pagrįsti sąlyginai mažu tikėtinu ilgalaikiu pelningumu, kuris turėtų būti artimas vidutinei infliacijai.