Lietuviai bankuose laiko net 12 milijardų eurų indėlių: ar tai reiškia kad mes esame turtingi?

Pastaraisiais metais Lietuvos žiniasklaidoje vis pasirodydavo įvairiausių straipsnių apie tai, kad Lietuvos bankuose namų ūkių, t.y. gyventojų laikomi indėliai pasiekė rekordines sumas ir kad niekada anksčiau nebuvome tokie turtingi. Dažniausiai tokiuose pranešimuose taip pat kalbama apie tai, kad greičiausiai lietuviai yra finansiškai neišprusę, kitaip kam tokias dideles sumas reikėtų laikyti bankuose, kur šiuo metu palūkanos yra nulinės, o ten gulintys pinigai ne tik kad nieko neuždirba, bet nuvertėja dėl infliacijos.

Pastaraisiais metais Lietuvos žiniasklaidoje vis pasirodydavo įvairiausių straipsnių apie tai, kad Lietuvos bankuose namų ūkių, t.y. gyventojų laikomi indėliai pasiekė rekordines sumas ir kad niekada anksčiau nebuvome tokie turtingi. Dažniausiai tokiuose pranešimuose taip pat kalbama apie tai, kad greičiausiai lietuviai yra finansiškai neišprusę, kitaip kam tokias dideles sumas reikėtų laikyti bankuose, kur šiuo metu palūkanos yra nulinės, o ten gulintys pinigai ne tik kad nieko neuždirba, bet nuvertėja dėl infliacijos.

Netgi vienas turtingiausių Lietuvos verslininkų Arvydas Avulis metinėje Lietuvos banko nekilnojamojo turto konferencijoje paminėjo, kad Lietuvos gyventojai bankuose laikantys nežmoniškai dideles sumas per metus dėl infliacijos prarado maždaug 500 milijonų eurų.

Be abejo visa ši informacija yra teisinga, lietuviai niekada anksčiau neturėjo sukaupę tiek daug indėlių bankuose, taip pat dėl infliacijos šios sumos nuvertėja. Tačiau kyla klausimas ar tikrai lietuviai elgiasi iracionaliai ir ar mes iš tiesų esame tokie turtingi?

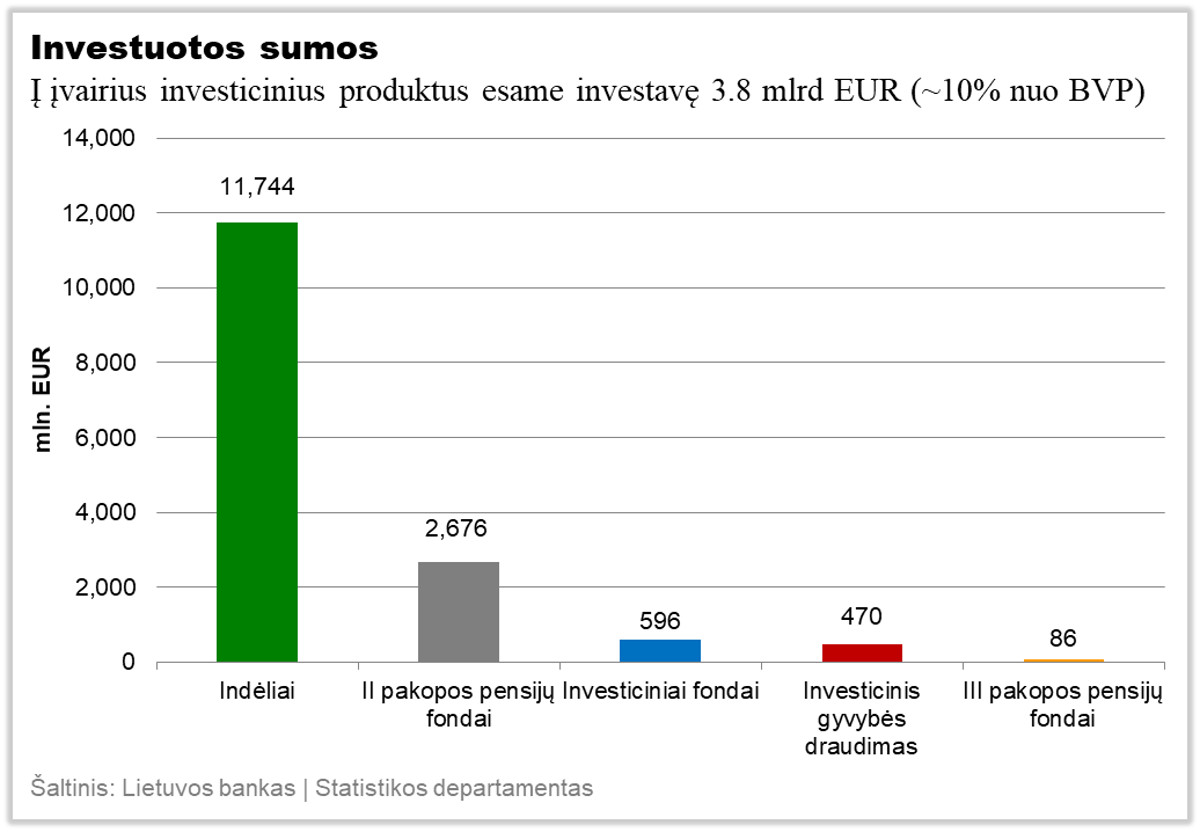

11.7 milijardai eurų

Taigi, kokią tiksliai sumą pinigų lietuviai laiko indėliuose? Vadovaujantis Europos centrinio banko (ECB) pateikiamais skaičiais 2017 metų lapkričio mėnesį namų ūkiai Lietuvos bankuose laikė 11.7 milijardus eurų. Atrodo tikrai įspūdinga suma, ir šioje vietoje tikrai galima būtų pradėti džiūgauti, kad dar niekada istorijoje lietuviai neturėjo sukaupę tiek daug pinigų.

Taip pat šią sumą palyginus su kitų investavimo priemonių, kaip pavyzdžiui pensijų ar investicinių fondų valdomomis sumomis, tikrai gali susidaryti įspūdis, kad mūsų tautiečiai elgiasi „kvailai“, t.y. užuot investavę šias sumas į finansines ar kitas priemones, kur ilgainiui galima tikėtis infliaciją viršijančio uždarbio, visgi tas sumas laiko bankų indėliuose, o infliacija juos po truputi „valgo“.

Tačiau yra vienas bet… ir toliau šiame straipsnyje pateiksime skaičius, kurie turėtų atskleis visiškai kitą šios situacijos paveikslą. Tai tik dar kartą patvirtins, kad kiekviena istorija gali turėti dvi „medalio“ puses.

Tačiau yra vienas bet… ir toliau šiame straipsnyje pateiksime skaičius, kurie turėtų atskleis visiškai kitą šios situacijos paveikslą. Tai tik dar kartą patvirtins, kad kiekviena istorija gali turėti dvi „medalio“ puses.

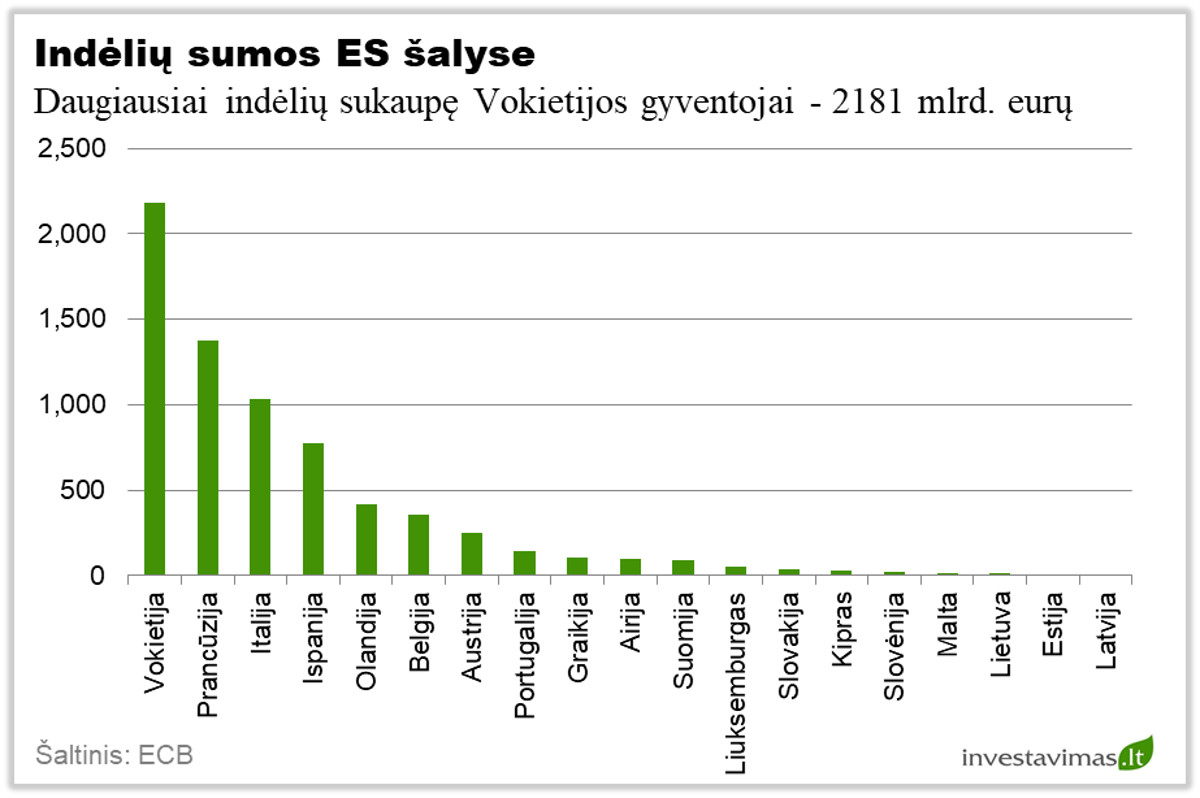

7 trilijonai eurų

Vadovaujantis to paties ECB pateikiamais skaičiais galime matyti, kad 19 Euro zonos valstybių gyventojai 2017 metų lapkričio mėnesį bankuose bendrai laikė beveik 7 trilijonus eurų indėlių. Daugiausiai indėlių buvo sukaupę vokiečiai (2.18 trilijonų eurų) ir prancūzai (1.38 trilijonų eurų). Tuo tarpu už lietuvius mažiau indėlių turėjo tik latviai (6.5 milijardų eurų) ir estai (7.1 milijardas eurų). Bent šioje vietoje galime pasidžiaugti.

Taigi, pažvelgus į aukščiau pateiktą grafiką gana greitai galima padaryti išvadą, kad lietuvių sukaupta indėlių suma tikrai nėra tokia jau įspūdinga. Taip pat galėtų kilti klausimas, ar tarkime vokiečiai, kurie šiuo metu bankų indėliuose laiko daugiau nei 2 trilijonus eurų yra tokia pat „kvaili“ ir nežino kaip elgtis su pinigais?

Turbūt dauguma skaitytojų jau suprato, kad net ir šie skaičiai neparodo realios situacijos, o norint atlikti normalią analizę, reikėtų lyginti ne absoliučius skaičius, o santykinius, kaip pavyzdžiui, kokia indėlių suma tenka vienam gyventojui, arba koks sukauptų indėlių santykis su šalies bendruoju vidaus produktu, arba dar geriau koks yra indėlių sumos tenkančios vienam gyventojui ir vidutinio mėnesinio atlyginimo toje šalyje santykis.

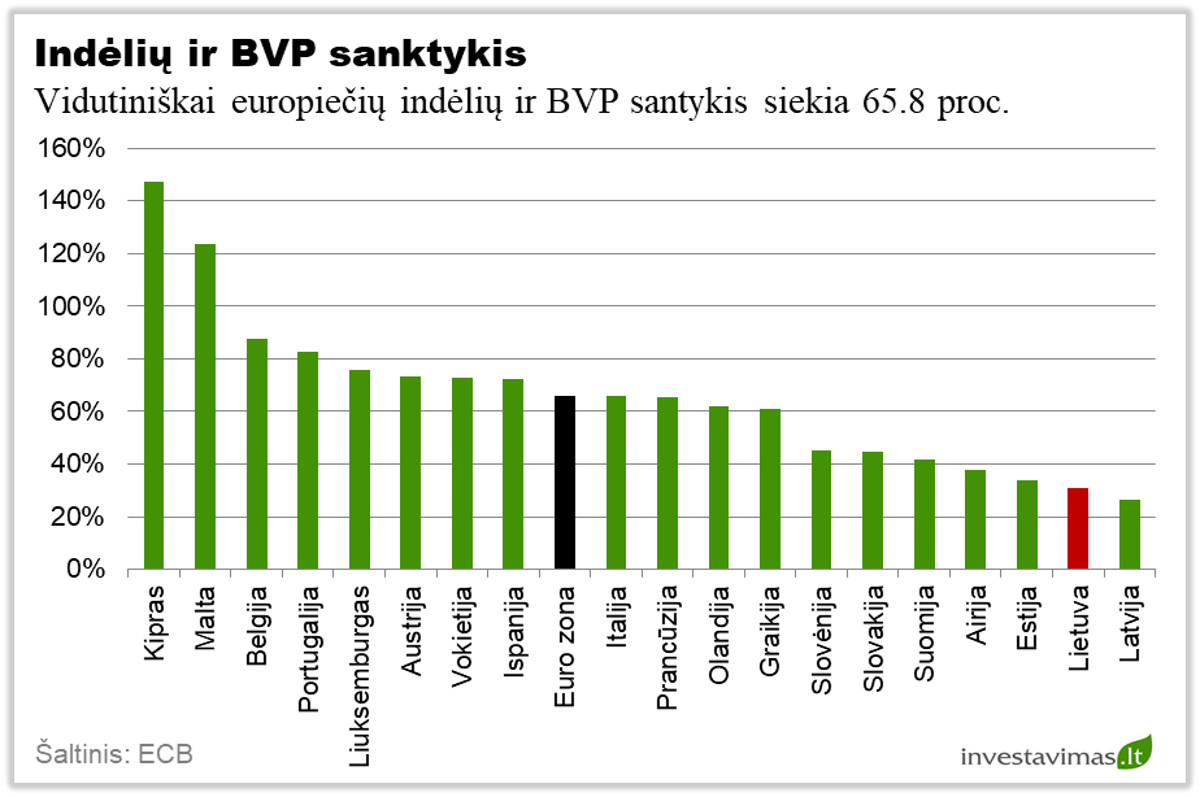

Indėlių ir bendrojo vidaus produkto santykis

Kaip jau teko minėti anksčiau, bendra indėlių suma visoje Euro zonoje siekia maždaug 7 trilijonus eurų, tuo tarpu šių šalių bendrasis vidaus produktas 2017 metais siekė maždaug 10 trilijonų eurų. Tai reiškia, kad bendras Euro zonos šalių indėlių ir BVP santykis yra maždaug 66%.

Kaip galima pastebėti ir aukščiau pateikto grafiko, Lietuvoje šis santykis tesiekia 31%, ir vėlgi pagal šį rodiklį lenkiame tik Latviją (26%). Tuo tarpu didžiausias indėlių ir BVP santykis yra tokiose šalyse kaip Kipras (147%), Malta (123%) ir Belgija (88%). Tokius įspūdingus Kipro ir Maltos skaičius vertinti būtų gana sudėtinga, labai tikėtina kad tai susiję su šių šalių, kaip finansinių paslaugų teikėjų statusu, tačiau kaip galima pastebėti iš aukščiau pateikto grafiko, išsivysčiusiose vakarų Europos šalyse jis svyruoja tarp 60 ir 80 proc.

Taigi, Lietuvai pagal šį rodiklį norint pasivyti išsivysčiusių šalių lygį indėlių suma bankuose turėtų padidėti bent dvigubai.

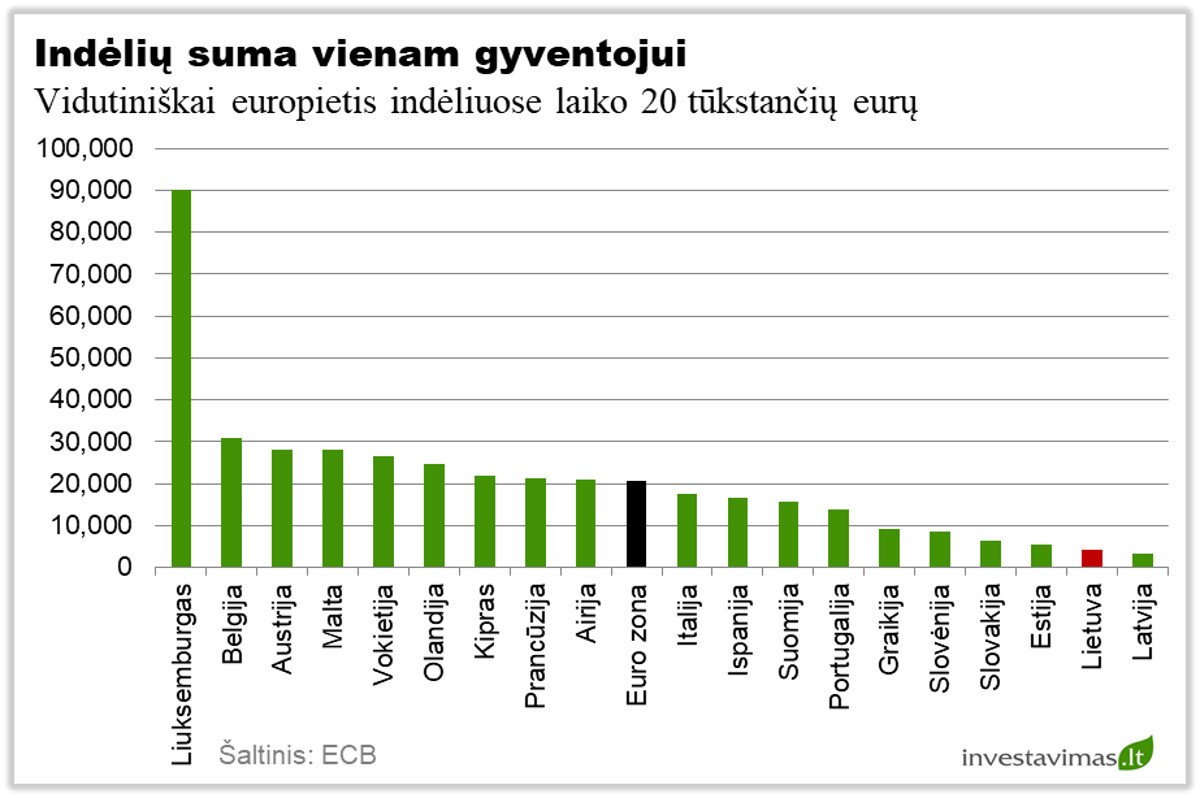

Indėlių suma vienam gyventojui

Kitas rodiklis, kurį galima paanalizuoti, tai kokia indėlių suma tenka vienam šalies gyventojui. Kaip galima pastebėti iš žemiau pateikto grafiko, vidutiniškai vienam Euro zonos gyventojui tenkanti indėlių suma yra lygi 20.674 eurai. Didžiausia indėlių suma tenkanti vienam gyventojui yra Liuksemburge (90.024 eurai), tuo tarpu mažiausiai Latvijoje (3.334 eurai).

Mes pagal šį rodiklį (4.063 eurai) esame antroje vietoje nuo galo ir vėlgi lenkiame tik kaimynus Latvius. Taigi, norint pagal šį rodiklį pasivyti Euro zonos vidurkį kiekvienam Lietuviui reikėtų sukaupti maždaug 5 kartus didesnes sumas.

Indėlių suma lyginant su pajamomis

Indėlių suma lyginant su pajamomis

Paskutinis rodiklis dar kartą patvirtino, kad mes visgi nesame tokie jau turtingi kaip kad buvo teigiama įvairiuose straipsniuose. Tačiau šioje vietoje reikėtų suprasti, kad lyginti lietuvių ir vokiečių sukauptas sumas absoliučiais skaičiais vėlgi nėra logiška, nes vokiečių atlyginimas bei pragyvenimo lygis skiriasi nuo lietuvių.

Taigi, turbūt pats tiksliausias rodiklis, kuris galėtų padėti atsakyti, ar lietuviai turi per daug indėlių ar per mažai, būtų vidutinės indėlio sumos, tenančios vienam gyventojui palyginimas su vidutiniu mėnesiniu atlyginimo. Iš principo šis rodiklis parodo, kiek vidutinių mėnesinių atlyginimų vienas gyventojas yra sukaupęs indėlių pavidalu, arba kiek maždaug mėnesių galėtų išgyventi iš šios sumos nebegaudamas jokių pajamų.

Kodėl šis rodiklis yra geras? Turbūt visi žinote, kad siekiant sėkmingai valdyti asmeninius finansus kiekvienas iš mūsų turėtų būti sukaupęs 3, 6 ar net 12 mėnesių išlaidų sumą, kuri dažnai vadinama kaip „pagalvė juodai dienai“. Ši suma suteikia saugumo nelaimės atveju, kaip pavyzdžiui praradus darbą ar darbingumą, patyrus didesnes neplanuotas išlaidas ir pan. (Plačiau apie tai: Pagrindinės asmeninių finansų taisyklės)

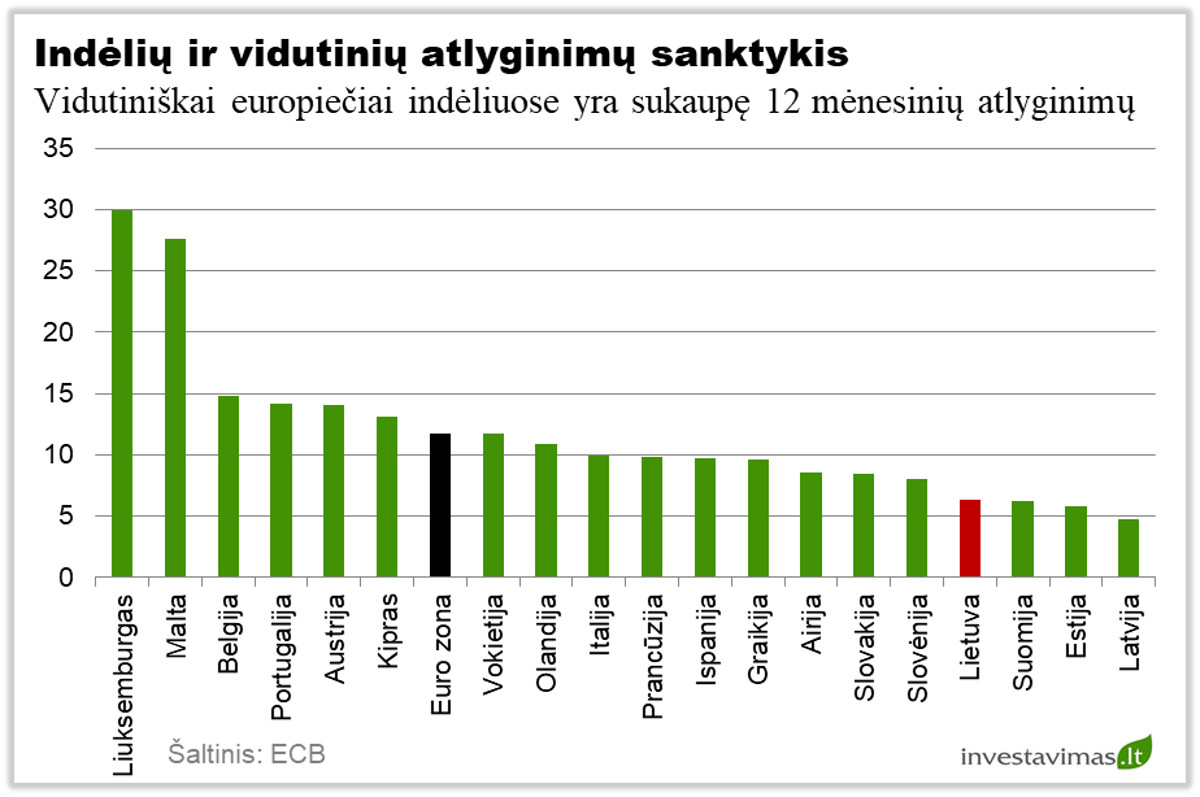

Pažvelgus į žemiau pateiktą grafiką galima matyti, kad vidutiniškai Euro zonos gyventojas yra sukaupęs 12 mėnesių vidutinių atlyginimų sumai prilygstančią indėlių sumą. Daugiausiai mėnesinių atlyginimų yra sukaupę Liuksemburgo (30 mėnesių) ir Maltos (28 mėnesiai) gyventojai. Tuo tarpu mažiausiai mėnesinių atlyginimų yra sukaupę mūsų kaimynai latviai (4.7 mėnesiai) ir estai (5.8 mėnesiai).

Taigi, pagal šį rodiklį lietuviai nėra blogiausiųjų trejetuke, tačiau vis tiek esame sukaupę pakankamai nedaug (6.4 mėnesių pajamas). Tai reiškia, kad norėdami pasiekti tokių šalių kaip Vokietija ar Olandija lygį, turėtume sukaupti bent dvigubai didesnes sumas.

Apibendrinimas

Taigi, kaip jau teko minėti straipsnio pradžioje, į šią situaciją tikrai galima pažvelgti iš dviejų pusių. Žvelgiant iš vienos pusės, 11.7 milijardai eurų yra įspūdinga suma, ir tikrai galėtų atrodytų, kad tokias dideles sumas laikydami už nulines palūkanas bankų indėliuose lietuviai elgiasi mažų mažiausiai „neracionaliai“.

Tačiau reikėtų suprasti tai, kad indėliai yra pagrindinės gyventojų santaupos, kurios atlieka labai svarbią „saugumo“ funkciją. Tai supratus galima padaryti visiškai kitokią išvadą – t.y. kad kol kas nesame sukaupę pakankamo „rezervo juodai dienai“, o neturint šio rezervo logiškas sprendimas būtų visų pirma jį sukaupti, ir tik tą padarius pinigų perviršį investuoti į kitas, rizikingesnes finansines priemones, kaip pavyzdžiui akcijas, nekilnojamąjį turtą, investicinius fondus ar tarpusavio skolinimo platformas.

Lietuvos gyventojų turimas indėlių sumas palyginus su kitų Euro zonos šalių skaičiais galima padaryti išvadą, kad lietuviai turėtų sukaupti bent dvigubai didesnes sumas, kad pasiektų „saugią“ zoną. Na o geroji žinia yra ta, kad nors ir po truputi, tačiau mes judame ta linkme. (Plačiau apie tai: Kaip kiekvienas iš mūsų gali tapti milijonieriumi: ar tai vis dar pasiekiama įsivedus eurą?)