Racionalaus investuotojo mitas

Modernioji investicijų portfelio teorija yra pastatyta ant vienos esminės prielaidos – visi investuotojai yra racionalūs ir savo sprendimais siekia maksimalios ekonominės naudos.

Ši teorija teigia, jog individai visus finansinius sprendimus visada orientuoja į maksimalią grąžą ir visada stengiasi minimizuoti patiriamą riziką. Taip pat teigiama, jog individai priimdami finansinius sprendimus sugeba atsiriboti nuo emocijų ar kitų psichologinių aspektų, tokių kaip nerimas, baimė, viltis ar godumas. Jei mintis apie grąžos/rizikos santykio maksimizavimą yra gana natūrali ir logiška, tai teiginys apie idealiai racionalų „žmogų robotą“, švelniai tariant, sukelia šypseną. Taigi, šiame straipsnyje pamėginsime pažadinti jūsų kritinį mąstymą ir pademonstruoti, jog racionalus investuotojas realybėje yra anomalija, o ne šablonas.

Kiekvienas iš mūsų pasaulį suvokiame reaguodami iš savo unikalios perspektyvos, kuri susidaro kaupiant asmeninę patirtį, įgyjant tam tikrus specifinius įgūdžius, prisitaikant prie asmeninių išgyvenimų, socialinės situacijos ir mus supančios aplinkos įtakos. Ši unikali patirtis leidžia ne tik greitai ir be didesnių apmąstymų priimti reikiamus sprendimus įvairiose sudėtingose gyvenimiškose situacijose (tarp jų ir investuojant), bet tai pat apsprendžia ir mūsų individualius poreikius, baimes bei tikslus.

Kadangi esame įtakojami skirtingų aplinkybių, kaupiama patirtis taip pat yra skirtinga. Turime skirtingus įpročius, ieškodami patarimų pasitikime skirtingais žmonėmis, turime skirtingus įsitikinimus, vadovaujamės skirtinga gyvenimo filosofija ir t.t. Tačiau, kad ir kokie skirtingi mes bebūtume, tuo pat metu mus visus veikia labai panašūs psichologinio šališkumo faktoriai (angl. behavioural biases). Tiek konsultuojant klientus ar vedant investavimo mokymus, tiek bendraujant su kolegomis iš investicijų valdymo srities, pastebiu, jog daugelis sutinka, kad psichologija turi „tam tikros“ įtakos priimant sprendimus. Deja, retas suvokia, jog psichologiniai faktoriai ne tik atlieka „sufleruojamąjį“ vaidmenį, bet dažniausiai būna lemiantys, o kaip praktika ir tyrimai rodo, lemia jie ne ką kitą kaip prastus investavimo rezultatus.

Intuicija ir analitinis mąstymas

Prieš supažindinant jus su pagrindinėmis investuotojų psichologinio šališkumo problemomis, priminsiu kokiu principu mūsų smegenys reaguoja į gaunamą informaciją. Iš eksperimentinės psichologijos ir neurologijos mokslų žinome, jog žmogaus mintis lemia dvi atskiros ir labai skirtingos mąstymo procesą organizuojančios sistemos: intuityvi ir analitinė. Kadangi intuityvioji sistema (emocijos: baimė, godumas ir pan.) evoliucijos procese susiformavo žymiai seniau nei analitinė, ji naują informaciją „pasitinka“ pirmoji. Ši sistema įsijungia automatiškai ir be jokių pastangų, todėl nuskanuoti informaciją ir pasiūlyti reagavimo planą gali dar prieš įsijungiant analitiniam aparatui. Kadangi intuicija veikia palyginamuoju/susiejamuoju su jau turima informacija/patirtimi principu, ji gali apdoroti didelius kiekius informacijos vienu metu ir beveik neapkraunant smegenų.

Visai kitokiu principu veikia analitinė sistema, kuriai priimti sprendimą reikalinga loginė seka, o tai reiškia, kad joje informacijos apdorojimo procesas vyksta žymiai lėčiau – žingsnis po žingsnio. Tam kad įtikinti analitinę sistema, jog kažkas yra Tiesa ar Netiesa, reikia turėti stiprių loginių argumentų ir įrodymų. Be abejo, veikiant šiai sistemai yra daugiau apkraunamos smegenys ir sunaudojama gerokai daugiau energijos. Taigi ne nuostabu kodėl žymiai lengviau yra svajoti apie būsimus investicijų prieaugius, negu diena iš dienos analizuoti mokslinę literatūrą ir konstruoti bei testuoti matematiškai „teisingus“ investavimo modelius ir strategijas.

Nuo laukinės savanos laikų išlikimas yra vienas pagrindinių mūsų egzistencijos tikslų, dėl šios priežasties emocijos mūsų gyvenime vaidina didesnį vaidmenį nei logika ir tą paprasčiausiai suprasti padeda pavyzdys su viena iš geriausiai žinomų emocijų – baime. Įsivaizduokite, jog stovite šalia stiklinio narvo, kuriame yra nuodingiausia pasaulio gyvatė. Tarkime, staiga ji pradeda judėti link jūsų, kas tuomet vyksta? Akimirksniu įsijungia intuityvioji sistema ir aktyvuojamas baimės pojūtis, kuris momentaliai sugeneruoja sprendimą atsitraukti, kol galiausiai suveikia analitinė sistema ir mes „apskaičiuojame“, jog gyvatės įkandimas kiaurai stiklą yra itin mažos tikimybės reiškinys, ir įtampa atslūgsta. Nors ir pirminė reakcija yra nelogiška, žiūrint iš išlikimo taško, geriau suklysti dėl netikros grėsmės nei nesureaguoti į tikrą pavojų.

Investuotojų iracionalumas

Visgi investavimas nėra vienas iš gyvybiškai svarbių procesų gyvenime, taigi šabloninis situacijų sprendimas intuicijos pagalba šioje veikloje pridėtinės vertės ne tik kad dažniausiai nekuria, tačiau pridaro ir nemažai problemų.

Žinių iliuzija

Viena dažniausių klaidų, kurią daro ne tik pradedantys investuotojai, bet ir profesionalai yra taip vadinama žinių iliuzija. Žmonės turi polinkį tikėti, jog didesnis informacijos kiekis leidžia padaryti tikslesnes investicines prognozes ir tuo pačiu lems geresnius rezultatus investuojant. Deja tyrimai rodo, jog didesnį informacijos kiekį arba žinias galima susieti tik su padidėjančiu pasitikėjimu savimi prognozuojant. Įdomiausia tai, jog kuo labiau žmonės būna įsitikinę prognozės tikslumu, tuo mažesni šansai jai pasitvirtinti.

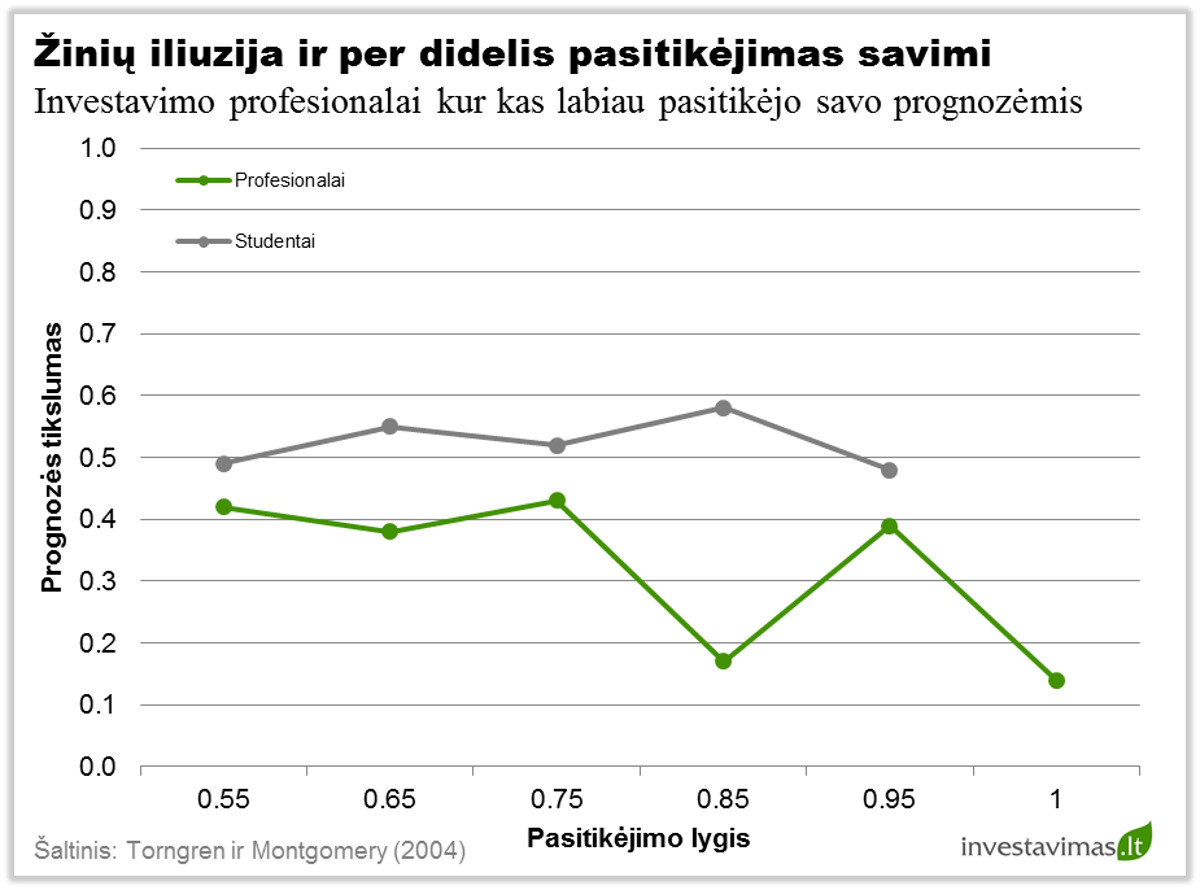

Šį fenomeną gerai iliustruoja 2004 metais Torngreno ir Montgomery atliktas tyrimas, kuriame neprofesionalams (psichologijos studentams) ir investavimo srities profesionalams (portfelių valdytojams, makleriams, įmonių analitikams) buvo pateiktas gerai žinomų stambių kompanijų sąrašas (pavadinimas, sektorius ir pastarųjų 12 mėn. rezultatas), kuriame įmonės buvo sugrupuotos poromis. Tuomet iš pateiktų porų, respondentų buvo prašoma parinkti tą kompaniją, kurios akcijų kaina, jų nuomone, sekantį mėnesį pasirodys geriau (augs daugiau arba kris mažiau). Taip pat buvo prašoma nurodyti savo prognozės pasitikėjimo lygį nuo 0 iki 1 (kur 1 reiškia, kad prognozė turėtų būti 100% teisinga).

Kaip matome iš paveikslėlio, profesionalų, turinčių gerokai daugiau žinių ir patirties investavimo srityje, rezultatai buvo prastesni nei eilinių psichologijos studentų. Taip pat tyrimas parodė, jog profesionalai kur kas labiau pasitikėdavo savo prognozėmis ir, kaip bebūtų keista, situacijose, kur ekspertai manė esą 100% teisūs, realus pataikymas tesiekdavo 15%. Taigi jeigu jau pastebite, kad investavimo profesionalai choru dėlioja šimtus priežasčių, jog viena ar kita turto klasė ateinančius metus yra „pasmerkta“ kilimui, greičiausiai esate žinių iliuzijos efekto liudininkai.

Kontrolės iliuzija

Dar viena investuotojus persekiojanti problema yra taip vadinama kontrolės iliuzija, kai tikima, jog įmanoma daryti įtaką nekontroliuojamiems dalykams. Pavyzdžiui, tyrimai rodo, jog žmonės yra linkę mokėti 4.5 karto daugiau už tokį loterijos bilietą, kuriame skaičius gali pasirinkti patys, nei tą, kuriame skaičius atsitiktine tvarka sugeneruoja kompiuteris. Taip pat žaisdami stalo žaidimus dauguma yra linkę tikėti, jog mesdami kauliuką patys turi geresnius šansus išridenti reikiamą skaičių. Ši iliuzija glaudžiai giminiuojasi su žinių pervertinimo problema – kuo didesniu informacijos kiekiu disponuoja investuotojas, tuo didesnę kontrolės iliuzija jis patiria.

Šios dvi iliuzijos lemia dar vieną plačiai literatūroje aprašytą fenomeną – per didelį pasitikėjimą savimi.

Per didelio pasitikėjimo problema

Ne paslaptis, jog išlikimo kovoje už būvį evoliucijos grandinėje natūrali selekcija aiškiai favoritais laikė optimistus. Norint išgyventi sudėtingais šaltojo meto periodais, „analizuoti tikimybes“ ir kurti detalias strategijas, kaip nudobti didįjį mamutą ar pagauti grėsmingąjį stumbrą, laiko ne visada būdavo pakankamai – svarbiausia buvo pasitikėti instinktais ir veikti. Tikrai nenustebčiau, jei vienas populiaresnių to meto „šūkių“, padėjusių išgyventi, buvo kažkas panašaus į „aš galiu“ ar „kas pirmesnis – tas sotesnis“, o tuo tarpu „homo pesimistus“ taip iš uolos ir neišlysdavo.

Šis optimizmas ir pasitikėjimas savimi gerai atsispindi nagrinėjant įvairių sričių atstovų apklausų rezultatus. Turbūt teko girdėti, jog 70 – 80% respondentų teigia esantys geresni nei vidutiniai vairuotojai, geresni gydytojai ar inžinieriai, efektyviau nei vidurkis organizuoja savo asmeninius finansus, daugiau nei 80% studentų neabejoja, jog mokslo metus užbaigs geresniųjų pusėje. Deja geresniųjų pusėje yra tik pusė, o ne 70 – 80%. (Plačiau apie tai: Ar pasitikėjimas savimi padeda investuoti?)

Kalbant apie investavimą, didėjantis pasitikėjimas savimi didina prekybos apimtis, o tai, dėl sumokamų komisinių ir gausybės bereikalingų pirkimų/pardavimų, automatiškai mažina investicijų grąžą. Tyrimai rodo, jog per didelio pasitikėjimo savimi problema daugiau nuostolių pridaro vyriškos lyties investuotojams. Bradas Barberis ir Terrance Odean analizavo 35000 namų ūkių investavimo operacijų apimtis ir rezultatus. Savo ataskaitoje 2001 metais jie reziumavo, jog vyrai prekiauja 45% daugiau nei moterys ir tai jų investavimo rezultatus sumažina net 2.65% (moterų rezultatai dėl prekybos sumažėja 1.72%). Turint omeny tai, kad vidutinis „aktyvus“ investuotojas per pastaruosius du dešimtmečius savo rezultatais vos lenkia infliaciją (Dalbar 2010), papildomi 2.65% investicijų portfelio grąžą padidintų vos ne per pus. (Plačiau apie tai: Kokių rezultatų dažniausiai tikisi pradedantieji investuoti?)

Kita su per dideliu pasitikėjimu savimi susijusi savybė yra tai, jog portfelio vertei kylant, daugelis tiki, kad čia yra jų įgūdžių rezultatas, tačiau portfeliui krentant dažnai mėgstama sakyti, jog paprasčiausiai „nepasisekė“. Žiūrėdami į praeities įvykius, žmonės taip pat turi susikūrę iliuziją, kad „žinojo, kad taip nutiks“. Ši žmonių savybė literatūroje net turi atskirą pavadinimą – „praeities rezultatų prognozavimas“. Deja, kaip praktika rodo, ateitį prognozuoti yra kur kas „sudėtingiau“ nei praeities įvykius.

Yra ir gerokai daugiau investuotojų iracionalumą įtakojančių psichologinių veiksnių, tačiau dauguma jų vienaip ar kitaip susiję su jau mano pristatytomis problemomis. Dėl šių iliuzijų investuotojai dažnai neteisingai įvertina savo galimybes ir prisiimamą per didelę riziką, atlieka per daug sandorių, bereikalingai prekiaudami patiria emocinį stresą kas dar labiau didina klaidų tikimybę, o tai be abejo ženkliai sumažina investavimo rezultatus.

Taigi, jei tobulai racionalus ir analitiniu mąstymu, o ne emocijomis besivadovaujantis žmogus „homo economicus“ iš tiesų dominuotų finansų rinkose, tokių reiškinių kaip 1637 metais piką pasiekusi Olandijos tulpių manija, „South Sea Company“ bei „The Mississippi“ akcijų kainų burbulo sprogimas 1720-aisiais, 1929 metais prasidėjusi Didžioji Depresija, 2000 metais sprogęs „Dot.com“ burbulas ir pastaroji nekilnojamojo turto ir visos finansų sistemos krizė paprasčiausiai turėtų neegzistuoti. Deja.

Apibendrinant pateiksiu vienos garsiausių knygų apie investuotojų elgseną, kurią parašė Jamesas Montier, išvadas ir patarimus, kurie tinka ne tik investavimui:

- Nepasikliaukite nuomonėmis, ypač venkite prognozavimo.

- Prisiminkite, jog žinote kur kas mažiau nei jums atrodo.

- Susitelkite ties faktais, o ne ties skambiomis istorijomis.

- Didesnis informacijos kiekis nelemia geresnių rezultatų.

- Įsiklausykite tų, kurie jums prieštarauja.

- Analizuokite savo klaidas, tai nėra paprasčiausia nesėkmė.

- Jūs nežinojote, kad taip nutiks, jus tik taip galvojate.

- Vertinkite situaciją remdamiesi statistika, o ne kaip „atrodo“.

Nuo savęs pridėsiu dar tai, kad jeigu investavimas jums nėra adrenalino šaltinis, o juo siekiate ekonominės naudos – būkite skeptikai. Romantikos, be abejo, patirsite kur kas mažiau, tačiau geresnių rezultatų sąskaita.