Kodėl investuotojams reikia pranašų (ekonomistų)?

Kaip jau įprasta artėjant Naujųjų metų pradžiai pasipila prognozės apie kitus metus tiek astrologinės, tiek ekonominės. Prognozuotojo darbas yra nedėkingas, nes kaip rodo mokslinai tyrimai, prognozės neišsipildo dažniau negu galima būtų tikėtis, tik patys pranašai ir jų sekėjai dažniausiai užmiršta klaidingas prognozes, bet garsina pasitvirtinusias.

Prognozuoti praeitį daug lengviau

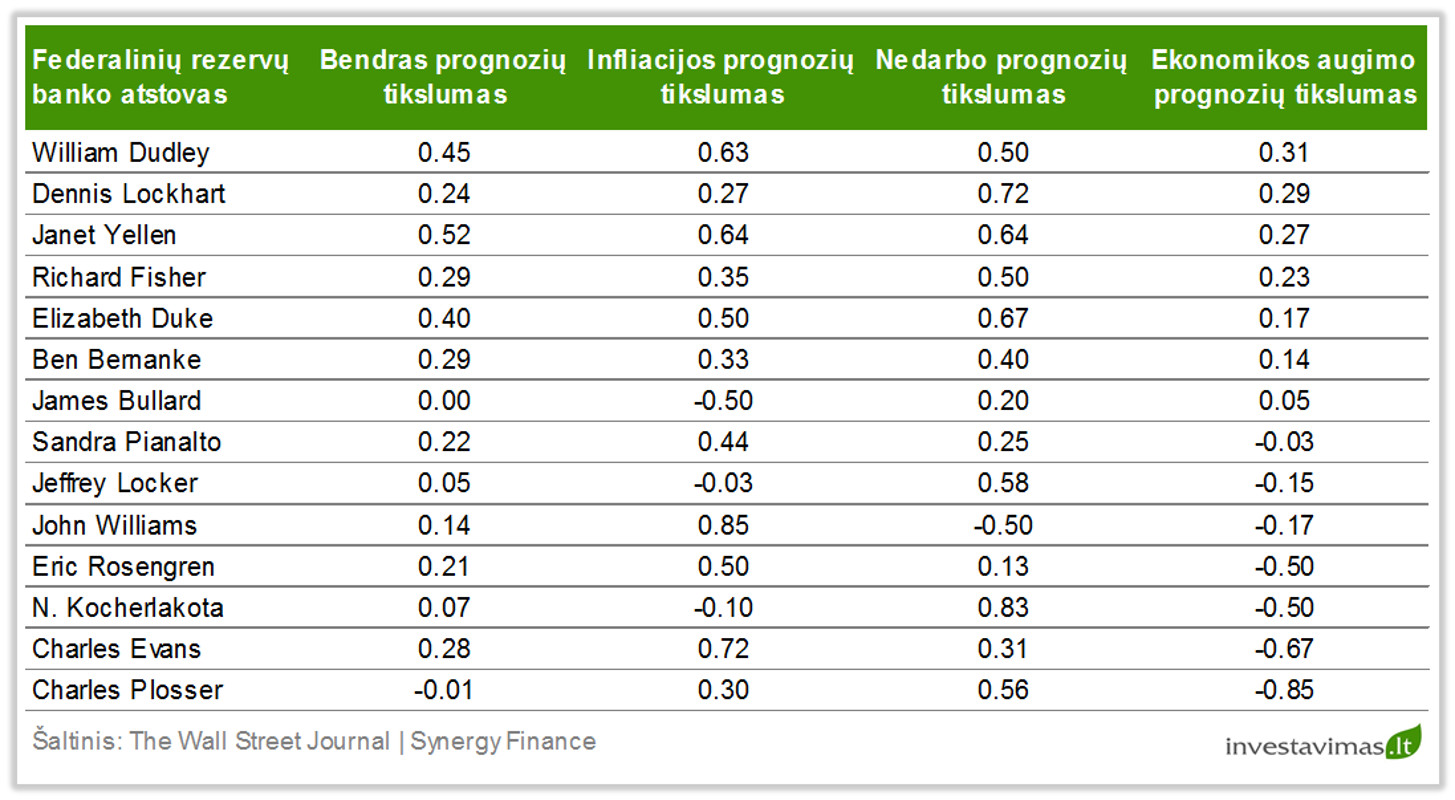

JAV dienraštis „The Wall Street Journal“ išnagrinėjo daugiau kaip 700 ekonominių prognozių išsakytų 14-os JAV centrinio banko atstovų laikotarpyje nuo 2009 iki 2012 metų pasisakant prieš JAV Kongresą. Kaip matyti iš analizės, bankininkams geriausiai sekėsi prognozuoti atsiliekančius ekonominius indikatorius, tokius kaip nedarbo lygis bei infliacija, nes jie yra ekonomikos augimo arba stagnacijos pasekmė. (Plačiau apie tai: Pagrindiniai makroekonominiai rodikliai)

Tačiau suprognozuoti teisingai ekonomikos augimą sekėsi ypač prastai – daugelis nuprognozuodavo į priešingą pusę, o geriausias pataikė mažiau negu vieną iš trijų kartų, nuo jo ne daug atsiliko dabartinė JAV centrinio banko (FED) vadovė Janet Yellen. Ji buvo viena geriausių prognozuojant nedarbo lygį, gal dėl to Kongresas ir paskyrė ją eiti centrinio banko vadovės pareigas.

Paaiškinimas: atspėjus visus įvykius reikšmė turėtų būti 1, nepataikius nei vieno reikšmė artėja prie -1.

Daugiau nėra geriau

Philip Tetlock JAV politinės psichologijos profesorius, 2005 metais savo knygoje paskelbė dvidešimties metų tyrimo duomenis apie 284 įvairių sričių ekspertus, kurių pagrindinis darbas yra televizijoje, spaudoje skelbti prognozes, patarinėti vyriausybėms, dalyvauti apskrituose diskusijų staluose.

Kaip parodė tyrimai, ekspertai pagal savo prognozių tikslumą nėra geresni negu eilinis pilietis arba kitaip sakant statistiškai pataiko tiek pat, kiek pataikytų kiekvienas iš mūsų. Bet skirtingai nuo mūsų jie labai retai pripažįsta klydę, o juo labiau dėl to nejaučia jokios kaltės. Jie savo klaidas dažnai paaiškina gana įtikinamai, kad įvyko mažos tikimybės įvykis, kuris galėjo nutikti tik vieną kartą per šimtą ar daugiau metų, arba kad tiesiog dar neatėjo laikas jų pranašystei išsipildyti. Profesorius pastebėjo, kad kuo dažniau ekspertai minimi žiniasklaidoje tuo jų prognozės yra netikslesnės, bet jų pasitikėjimas savimi yra didžiulis, ir greičiausiai dėl šios priežasties jie yra dažniau kviečiami pasisakyti.

Tetlock paprašė tiriamųjų ekspertų savo srityje paskirstyti tikimybes trims galimiems ateities įvykių scenarijams: a) situacija išliks tokia pati; b) situacija pagerės (daugiau politinės laisvės, ekonomikos augimo) ar c) situacija pablogės (represijos, recesija).

Tiriami ekspertai su savo spėjimais pasirodė blogiau negu būtų spėją atsitiktinai, kuomet kiekvienam scenarijui būtų priskirta 33% tikimybė. P. Tetlock pastebėjo, kad gili specializacija kurioje nors vienoje srityje neatneša pranašumo prognozuojant. Kas dar įdomiau, ekspertai visuomet „pamiršdavo“ savo priskirtas įvykių tikimybes ir tvirtindavo, kad jie priskyrė didesnes tikimybes teisingai įvykių sekai, negu rodė stebėtojų užrašai.

Ekspertai yra linkę daryti tas pačias klaidas kaip ir mes visi – priskirti didesnę tikimybę įvykiams su daugiau atributų, tačiau pagal tikimybių teoriją atskirų įvykių sekos tikimybė yra mažesnė, negu kiekvieno iš jų atskirai paėmus. Žmogiška intuicija naudojasi vaizduote, o vaizdas mintyse atrodo labiau įtikinantis, kuo tiksliau jį apibūdinsime detalėmis. Taigi panašu, kad „ekspertai“ nesistengia išpranašauti ateitį, bet stengiasi mums pasirodyti įtikinamai čia ir dabar, kad mes jais patikėtume, nes po trijų ar keturių mėnesių dauguma mūsų tiksliai nebeprisimins šių pranašysčių, o ekspertai įtikinamai vėl mums paaiškins kodėl įvyko kitaip, negu kad jie prognozavo arba kad mes klaidingai juos supratome.

Socialiniai reiškiniai ne fizikos dėsniai

Mes turime įsitikinimą, kad socialiniai reiškiniai yra taip pat lengvai nuspėjami kaip kad gamtos reiškiniai, ir jie turėtų kartotis. Tai yra tiesa tik iš dalies – istorija kartojasi, tačiau kartojasi skirtingai. Imperijos pakyla ir žlunga, bet dėl skirtingų priežasčių, revoliucijos vyksta, bet jas išprovokuoja skirtingos aplinkybės ir jos trunka skirtingus laikotarpius. Tas pats yra ir su ekonominiais ciklais. Mes visi suprantame, kad ekonomika patiria pakilimus ir nuosmukius, tačiau jų trukmė ir varančios jėgos nuolat keičiasi. (Plačiau apie tai: Ekonominė teorija: kokios verslo ciklo stadijos išskiriamos ir kuo jos pasižymi?)

Pabandykite pastebėti savo kelionę į darbą kiekvieną dieną, tai panašus socialinis reiškinys kaip ir ekonomika, jame dalyvauja tie patys veikėjai – žmonės. Kelionė tarytum ta pati, vyksta tuo pačiu keliu, netgi daugelis veikėjų yra tie patys, bet kelionė kiekvieną kartą trunka skirtingą laiko tarpą, jeigu matuosime sekundžių ir minučių tikslumu, ir kiekvieną kartą suteikia mums skirtingų emocijų. Nes ir atsikeldami kiekvieną rytą Jūs juk ne pabundate tą pačią sekundę kasdien? Jūs juk ne visuomet išlipate ta pačia koja iš lovos? Jūs juk ne visuomet valgote tą pačią avižinę košę kiekvieną dieną.

Todėl socialinius reiškinius tiksliai prognozuoti yra labai sunku. Čia juk ne fizikos reiškinys kur vanduo užverda prie 100 laipsnių Celsijaus, o užšąla prie nulio (jeigu aplinkos slėgis yra apie vieną atmosferą).

Žmonių elgsenos prognozavimas

Psichologai sutinka, kad dalinai galima nuspėti žmogaus elgesį remiantis jo elgsena praeityje, tačiau tik išpildžius sekančias sąlygas:

- Elgsena praeityje kartojosi dažnai ir yra virtusi įpročiais.

- Projektavimo į ateitį periodas yra trumpas.

- Aplinkybės laukiamos ateityje yra tokios pačios, kaip ir sukėlusios tokį elgesį.

- Elgsena nebuvo koreguojama pastabomis ar kitais būdais.

- Individo vidinė būsena nėra pakitusi.

- Individas turi būti nuoseklus savo poelgiuose.

Kaip matome sąlygos panašios į laboratorijos, kad galėtume pakartoti eksperimentą ir gauti tuos pačius rezultatus.

Ekonominę ateitį, kaip ir politinę, lems žmogaus, kaip visuomenės atomo, elgesys ir sprendimai ateityje. Tačiau ateityje aplinkybės, bei dalies žmonių vidinė būsena ar kai kurie vidiniai įsitikinimai bus pasikeitę. Štai kodėl ateitis sunkiai prognozuojama, ją bus galima tiksliai suprognozuoti tik tuomet, kai bus galima suprognozuoti kiekvieno iš mūsų elgesį prie pasikeitusių aplinkybių, bei vidinės būsenos.

Gal tai ir yra įmanoma netolimoje ateityje didėjant procesorių greičiams ir pingant atminties nešikliams, o mums „on-line“ pranešinėjant savo psichologinę, emocinę, finansinę ir kitokią būseną šiame superkompiuterių amžiuje. Ar Jūs galite įsivaizduoti situaciją, kuomet kažkas suprognozuos Jūsų elgesį bent jau metams į priekį… Skamba šiurpokai. Tačiau jeigu pastebėtoje Amazon.com Jums siūlo sekančius pirkinius pagal Jūsų pirkimų istoriją, arba Spotify naują parenka muziką priklausomai nuo to, kokios muzikos klausotės dažniausiai. Tai pirmieji bandymai nuspėti, kaip Jūs elgsitės ateityje.

Akcijų kainų prognozavimas

Daugiausiai aistrų sukelia akcijų rinka ir susidaro įspūdis, kad jeigu ekonomika auga tai ir akcijų rinka turėtų augti. Tačiau dar 2005 metais mokslininkai Elroy Dimson, Paul Marsh and Mike Staunton iš London Business School atliko tyrimą išstudijuodami 17 šalių ekonomikos BVP vienam gyventojui augimo įtaką šalies akcijų rinkai, kuris parodė, kad nėra patikimo dėsningumo tarp ekonomikos ir akcijų rinkos augimo. Greičiau atvirkščiai, akcijų rinka bando nuspėti ekonomikos augimą spėdama kompanijų pelningumo augimą, bet jai tai irgi sunkiai pavyksta – tik truputi dažniau negu kas antrą kartą. Mokslininkai daro prielaidą, kad brangstant akcijoms ekonomikos dalyviai jaučiasi turtingesni ir jie pradeda daugiau vartoti, o vartojimas skatina augimą, tai tarytum savaime išsipildanti pranašystė.

Vienos iš pasaulyje didžiausių fondų valdymo įmonių Vanguard analitikai tyrė eilę ekonominių indikatorių, t.y. kaip jie pranašauja akcijų kainų augimą. Tarp jų buvo netgi iškritusio lietaus kiekis. Tyrimas parodė, kad lietaus kiekis koreliuoja truputėli daugiau negu ekonominis augimas 0.06 prieš 0, kur idealią koreliaciją (sąryšį tarp dviejų reiškinių) rodytų koeficientas lygus 1. Daugelis populiarių signalų, kuriuos investuotojai seka, turi mažesnę koreliaciją su akcijų kainomis ateityje negu iškritusio lietaus kiekis – matas, kurį retas susietų su investavimu – rašė Vanguard analitikai.

Dėsningumų ieškojimas

Žmonės visais laikais gerbė žynius, nes ateities matyme yra kažkas antgamtiško, paslaptingo kas priverčia šiurpti kūną kuomet pranašystė išsipildo. Tačiau labai sunku yra tiksliai nustatyti, kiek tų pranašysčių išsipildo, nes niekas neveda tikslaus jų registro. Ir pranašai tai puikiai žino.

Kaip juokauja akcijų rinkų analitikai siūlydami kolegoms sėkmingos karjeros kelią – reikia išleisti du naujienlaikraščius su skirtingais pavadinimais, kur viename prognozuoji, kad rinkos kils, o kitame, kad rinkos kris. Kuomet viena iš „pranašysčių“ išsipildo, tęsi darbą su sėkmingu, bet leidi dar vieną ir taip kol pavyks pasiekti išsipildžiusių pranašysčių „nenutrūkstamą“ seką bent keletą kartų, o tada galima jau pardavinėti prenumeratą internete (nenustebčiau, kad dalis internetinių naujienlaikraščių tai ir daro).

Kaip rodo psichologų tyrimai, pranašysčių labiausiai reikia žmonėms, kurie nesijaučia kontroliuojantys situaciją, arba jaučiantys, kad kontrolė slysta iš rankų. Pranašysčių mums reikia kuomet nori priimti sprendimus nukreiptus į ateitį, pvz. pirkti akcijas ar ne. Žmogaus prigimtis yra tokia, kad visur mes siekiame atrasti tam tikrus dėsningumus, paaiškinimus netgi ten, kur jų visai nėra. Tai atsiradę iš poreikio eliminuoti neapibrėžtumus tam, kad jaustumėmės saugiai ir nejaustume vidinio nerimo. Dažniausiai mes jaučiamės žymiai geriau žinodami nors ir netiesą apie ateitį, dėl to, kad kaltės jausmą už klaidas galėsime suversti kam nors kitam.

„Valdoma“ ekonomika

Dažniausiai mes norime išgirsti teigiamas sau prognozes, kad jaustumėmės geriau. Šių dienų politikai ir ekonomikos strategai (ypač JAV) bando tuo pasinaudoti stengdamiesi pakelti vartotojų ūpą vartoti, o investiciniai bankai stengiasi skelbti teigiamas prognozes tam, kad paskatinti investuotojus pirkti brangstančias akcijas.

Šiais laikais vienas svarbiausių indikatorių tampa vartotojų pasitikėjimo rodiklis, kuris iš esmės priklauso nuo to, ką rodo per žinias – esant teigiamai informacinei aplinkai pasitikėjimas kyla, esant neigiamai krinta. Taigi panašu, kad mes ateiname į „valdomos“ ekonomikos amžių, kuomet visuotinės informavimo priemonės mums stengsis įteigti, kad viskas yra gerai, o mes bėgsime į parduotuves leisti dar neuždirbtų, bet paimtų skolon, pinigų su tikėjimu, kad viskas ateityje bus gerai.

Taigi, visuomet geriausia vadovautis savo protu ir stengtis pačiam suprasti reiškinių esmę, bei nebijoti klysti. Kaip sakė žymus investuotojas George Soros: „Daugeliui atrodo, kad klysti yra gėdinga, man gi savo klaidų pripažinimas tai pasididžiavimo šaltinis. Kuomet mes suvokiame, kad netobulas reiškinių supratimas yra žmogiška būsena, turime suvokti, kad klysti nėra gėdinga, gėdinga yra netaisyti savo klaidų.“