Pagrindinės turto alokacijos strategijos

Įgudusiam, tik pradedančiam ar bet kuriam bent šiek tiek patirties turinčiam investuotojui stebint įvairius finansų rinkų neramumus kyla natūralus klausimas, kokią investicijų portfelio turto alokacijos strategiją reikėtų pasirinkti. Siekdami kaip įmanoma aiškiau atsakyti į šį klausimą atlikome tyrimą, kuriame apžvelgėme ir išanalizavome ypač populiarias bei visam finansų pasauliui gerai žinomų investuotojų turto alokacijos strategijas.

Įgudusiam, tik pradedančiam ar bet kuriam bent šiek tiek patirties turinčiam investuotojui stebint įvairius finansų rinkų neramumus kyla natūralus klausimas, kokią investicijų portfelio turto alokacijos strategiją reikėtų pasirinkti. Siekdami kaip įmanoma aiškiau atsakyti į šį klausimą atlikome tyrimą, kuriame apžvelgėme ir išanalizavome ypač populiarias bei visam finansų pasauliui gerai žinomų investuotojų turto alokacijos strategijas.

Šiame tyrime išanalizavome aštuonias investicinių portfelio turto alokacijos strategijas ir visas jas palyginome su pasaulio akcijų indekso (MSCI World) pelningumo ir rizikos parametrais. Siekiant aiškiai pavaizduoti, kaip sekėsi kiekvienai iš analizuojamų turto alokacijos strategijų buvo paimti ir išanalizuoti ilgo periodo nuo 1972 iki 2015 metų istoriniai duomenys, t.y. 44 metų istorija.

Toliau pateikiame visų pagrindinių turto alokacijos strategijų sąrašą ir aptariame bendrus tyrimo rezultatus. Norėdami plačiau susipažinti su viena konkrečia strategija, paspauskite vieną iš pateiktų pavadinimų apačioje:

- 60/40 investicijų portfelio alokacijos strategija

- Pasaulio rinkų investicijų portfelio alokacijos strategija

- IVY investicijų portfelio alokacijos strategija

- El-Erian investicijų portfelio alokacijos strategija

- Ray Dalio investicijų portfelio alokacijos strategija

- Amžinojo portfelio turto alokacijos strategija

- Marc Faber investicijų portfelio alokacijos strategija

- Warren Buffett investicijų portfelio alokacijos strategija

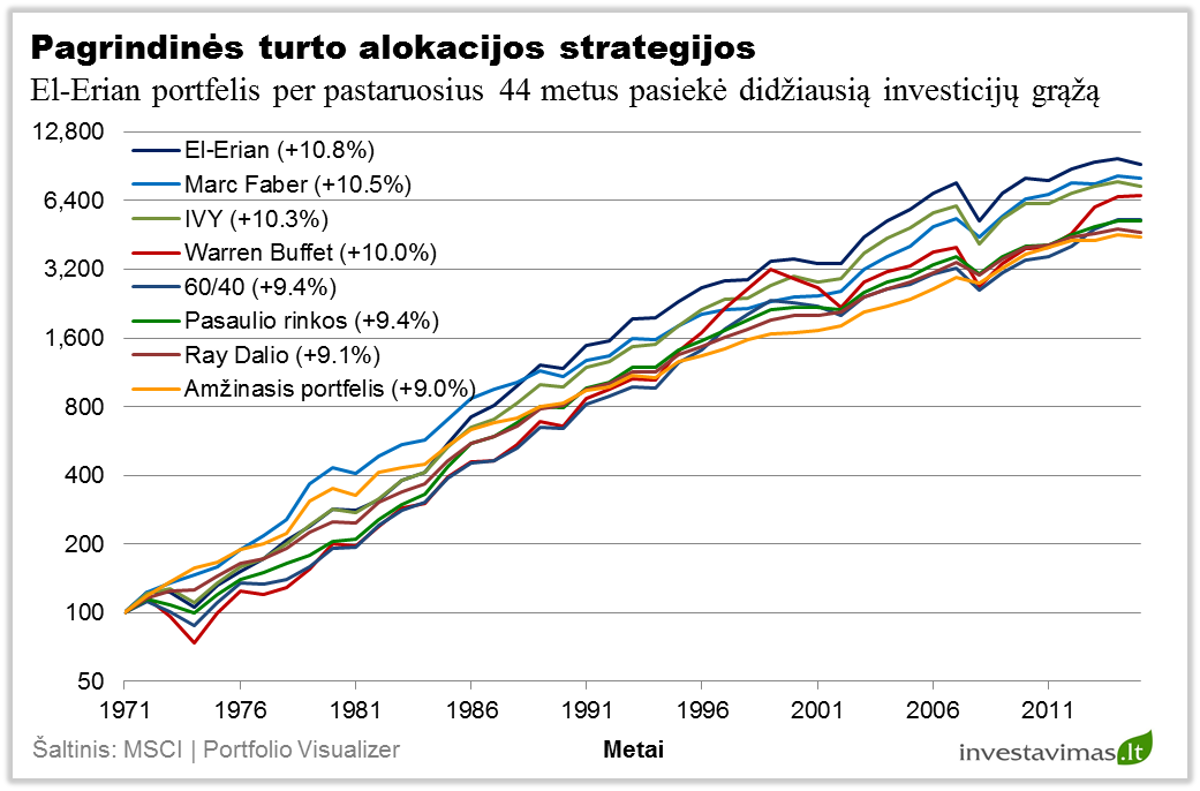

Istoriniai analizuojamų portfelių pelningumai

Iš žemiau pateikto grafiko galima pastebėti, kad visos analizuojamos turto alokacijos strategijos sugeneravo labai panašią ilgalaikę investicijų grąžą. Didžiausią grąžą pademonstravo El-Erian turto alokacijos modelis (+10.8%), taip pat ypač gerai sekėsi Marc Faber portfeliui (+10.5%). Tuo tarpu prasčiausią rezultatą sugeneravo Amžinojo portfelio turto alokacijos strategija (+9.0%) bei Ray Dalio investavimo modelis (+9.1%).

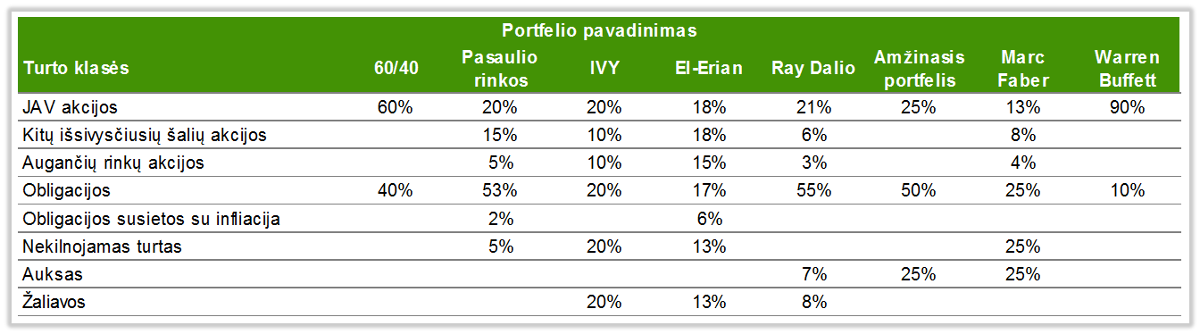

Šioje vietoje galima būtų pastebėti, kad didesnę investicijų grąžą pasiekė tos strategijos, kurių sudėtyje dominavo rizikingos turto klasės (akcijos, nekilnojamas turtas ir pan.) ir buvo palyginus mažiau obligacijų, kaip pavyzdžiui El-Erian (23%), Marc Faber (25%), IVY (20%) ar Warren Buffett (10%). Tuo tarpu mažesnę grąžą pasiekė tos strategijos, kurių sudėtyje buvo sąlyginai daugiau obligacijų, kaip pavyzdžiui Amžinasis portfelis (50%), Ray Dalio (55%) ar Pasaulio rinkos (53%).

Šioje vietoje galima būtų pastebėti, kad didesnę investicijų grąžą pasiekė tos strategijos, kurių sudėtyje dominavo rizikingos turto klasės (akcijos, nekilnojamas turtas ir pan.) ir buvo palyginus mažiau obligacijų, kaip pavyzdžiui El-Erian (23%), Marc Faber (25%), IVY (20%) ar Warren Buffett (10%). Tuo tarpu mažesnę grąžą pasiekė tos strategijos, kurių sudėtyje buvo sąlyginai daugiau obligacijų, kaip pavyzdžiui Amžinasis portfelis (50%), Ray Dalio (55%) ar Pasaulio rinkos (53%).

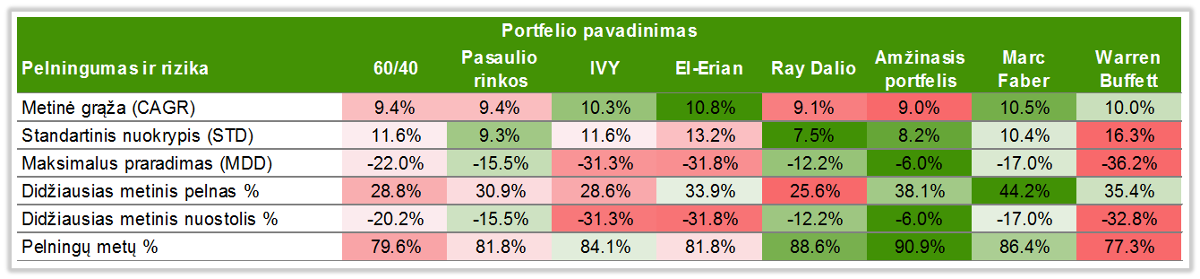

Taigi, kaip jau matėme iš aukščiau pateikto grafiko, taip ir iš lentelių galima pastebėti, kad analizuojamų turto alokacijos strategijų rezultatai, t.y. vidutinė metinė grąža (angl. Compuonded annual growth rate – CAGR), tarpusavyje buvo ypač panašūs. Pateiktų turto alokacijos modelių vidutinė metinė grąža svyravo maždaug 9.0% – 11.0% intervale (pasaulio akcijų indeksas MSCI World per tą patį laikotarpį pasiekė +9.5% vidutinę metinę grąžą).

Taigi, kaip jau matėme iš aukščiau pateikto grafiko, taip ir iš lentelių galima pastebėti, kad analizuojamų turto alokacijos strategijų rezultatai, t.y. vidutinė metinė grąža (angl. Compuonded annual growth rate – CAGR), tarpusavyje buvo ypač panašūs. Pateiktų turto alokacijos modelių vidutinė metinė grąža svyravo maždaug 9.0% – 11.0% intervale (pasaulio akcijų indeksas MSCI World per tą patį laikotarpį pasiekė +9.5% vidutinę metinę grąžą).

Tačiau vertinant analizuojamų turto alokacijos strategijų pelningumo ir rizikos parametrus labai aiškiai galima pastebėti, kad iš esmės tie portfeliai, kurie daugiau investavo į obligacijų turto klasę ir savo sudėtyje turėjo šiek tiek daugiau alternatyvių investicijų (auksas, nekilnojamas turtas ir pan.) pasižymėjo šiek tiek mažesne rizika ir atvirkščiai.

Tačiau vertinant analizuojamų turto alokacijos strategijų pelningumo ir rizikos parametrus labai aiškiai galima pastebėti, kad iš esmės tie portfeliai, kurie daugiau investavo į obligacijų turto klasę ir savo sudėtyje turėjo šiek tiek daugiau alternatyvių investicijų (auksas, nekilnojamas turtas ir pan.) pasižymėjo šiek tiek mažesne rizika ir atvirkščiai.

Tarkime, vertinant pagal standartinį nuokrypį, mažiausia rizika pasižymėjo Ray Dalio turto alokacijos strategija (7.5%), kurios sudėtyje buvo net 55% obligacijų bei Amžinasis portfelis (8.2%), kurio sudėtyje obligacijos sudarė 50%. Tuo tarpu didžiausia rizika pasižymėjo Warren Buffett investicijų portfelis (16.3%), kurio sudėtyje obligacijų buvo mažiausiai – vos 10%.

Vertinant pagal maksimalaus kritimo nuo piko parodymus, saugiausias taip pat buvo Amžinasis portfelis (-6.0%), kuris taip pat pasižymėjo didžiausiu skaičiumi pelningų metų (90.9%). Tuo tarpu didžiausius nuostolius sugeneravo vėlgi Warren Buffet turto alokacijos strategija (-36.2%), kuri taip pat pasižymėjo didžiausiu skaičiumi nuostolingų metų.

Išvados

Apibendrinant galima būtų teigti, kad analizuojamas laikotarpis buvo ganėtinai „dėkingas“ absoliučiai visų turto alokacijos modelių rezultatams. Be abejo, šioje vietoje galima būtų paminėti tą faktą, kad daug obligacijų turinčioms strategijoms labai padėjo ypač geras periodas būtent šiai turto klasei, kuris labai tikėtina per artimiausius 10 – 20 metų nepasikartos. (Plačiau apie tai: JAV obligacijų istoriniai pokyčiai: ar 5% pelningumas yra pastovus dalykas?)

Kalbėti apie tai, kuris turto alokacijos modelis yra pats geriausias būtų sunku, tai ganėtinai individualus dalykas. Tačiau galima būtų teigti, kad Marc Faber portfelis patenka į tam tikrą „aukso viduriuką“. Visų pirma jam pavyko pasiekti antrą geriausią rezultatą pagal pelningumą, jo sudėtyje yra sąlyginai nedaug obligacijų (taigi, jis nėra per daug konservatyvus), tačiau jam taip pat pavyko išvengti ypač didelių nuostolių.

Kaip ten bebūtų, tikimės, kad šiame straipsnyje pateikta informacija bei apžvelgtos skirtingos turto alokacijos strategijos Jums padėjo suprasti, kad net ir pačiu paprasčiausiu būdu diversifikuojant investicijų portfelį galima ne tik išlaikyti ganėtinai aukštą investicijų grąžą bet ir ganėtinai stipriai susimažinti nuostolių tikimybę negu kad investuojant į vieną konkrečią turto klasę. Ir galiausiai ne taip jau svarbu, kurią iš paminėtų strategijų pasirinksite, svarbu kad nesugalvotumėte sudėti „visų kiaušinių į vieną krepšį“. (Plačiau apie tai: Investicijų portfelio diversifikavimas)

Linkime sėkmingų investicijų!