Šių dienų 30 – mečiams investicinis laukas nebus itin svetingas

Investavimo pasaulyje pastarieji 30 metų pasižymėjo ypač „riebia“ grąža. Kai kurie investuotojai šį periodą netgi linkę vadinti „aukso amžiumi“. Paklausite kodėl? Gi per paskutinius 20 metų pasaulį ir visus investuotojus „supurtė“ dvi rimtos krizės, tai „Dotcom“ burbulo sprogimas 2000 metais ir „Didžioji recesija“ 2008 metais.

Investavimo pasaulyje pastarieji 30 metų pasižymėjo ypač „riebia“ grąža. Kai kurie investuotojai šį periodą netgi linkę vadinti „aukso amžiumi“. Paklausite kodėl? Gi per paskutinius 20 metų pasaulį ir visus investuotojus „supurtė“ dvi rimtos krizės, tai „Dotcom“ burbulo sprogimas 2000 metais ir „Didžioji recesija“ 2008 metais.

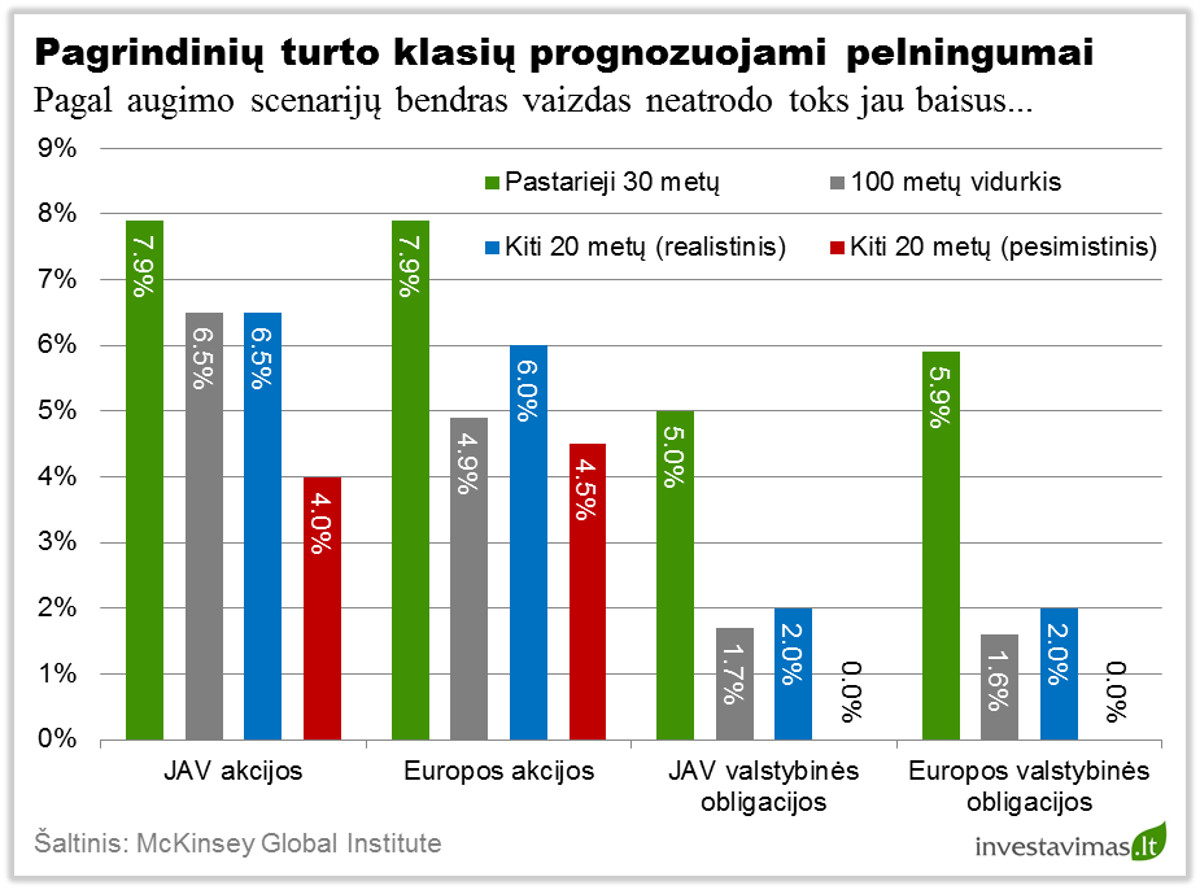

O priežastis iš tiesų labai paprasta – istorines normas viršijusi įvairių turto klasių investicijų grąža. Tarkime investavusieji į JAV akcijas nuo 1985 iki 2014 metų sugeneravo +7.9% realią metinę investicijų grąža, kai tuo tarpu pastarųjų 100 metų vidurkis buvo +6.5%. Tuo tarpu investavusiųjų į JAV obligacijas rezultatas buvo lygus +5.0%, t.y. net 3 kartus viršijo istorinę normą (+1.7%). (Plačiau apie tai: Istoriniai obligacijų pelningumai)

Panašūs rezultatai buvo ir Vakarų Europoje ir kaip matėme, šis geresnės nei istoriniai vidurkiai grąžos periodas (angl. overperformance) truko kone trečdalį amžiaus.

Be abejo, galima pateikti ne vieną priežastį, kodėl šis periodas buvo „auksinis“. Tai ir mažėjanti infliacija, kuri 1980 metais siekė apie 10%, o šiuo metu svyruoja apie 0%, ir didėjantys įmonių pelnai dėl globalizacijos bei atsivėrusių naujų rinkų, kaip pavyzdžiui Kinija, ir santykinai brangesnės akcijų kainos. Prie viso to dar galima būtų pridėti pastaruosius 7 metus pasaulio centrinių bankų vykdomą skatinančiąją pinigų politiką, kuri vienareikšmiškai turėjo teigiamą įtaką įvairių investicinių priemonių kainoms.

Kokios grąžos galima tikėtis?

Taigi, kyla klausimas: jei pastaruosius 30 metų viskas buvo taip gerai, ar neturėtume dėl to džiaugtis? Deja bet ne. Finansų pasaulyje galioja labai paprasta taisyklė – jei sąlyginai trumpu periodu (5, 10 ar 20 metų) investicijų grąža yra didesnė nei ilgalaikis vidurkis, ateityje reikėtų tikėtis mažesnės grąžos nei vidurkis. Dar kitaip šis reiškinys vadinamas „sugrįžimo prie vidurkio teorija“ (angl. reversion to the mean). (Plačiau apie tai: Ar tikrai investicijų į akcijas vidutinis metinis pelningumas siekia 10 proc.?)

Panašią išvadą pateikia ir konsultacijų kompanija McKinsey Global Institute. Naujausiame tyrime pavadinimu „Mažėjanti grąža: kodėl investuotojams gali tekti sumažinti savo lūkesčius?“ ji pateikia skaičius, kokios realios grąžos per ateinančius 20 metų galima tikėtis investuojant į JAV ir Vakarų Europos akcijas bei obligacijas.

Išvada ganėtinai liūdna, ypač šiuo metu tik pradedantiems investuoti ir kaupti pensijai. Jų skaičiavimais reali grąža (tiek akcijų, tiek obligacijų) per kitus 20 metų turėtų būti mažesnė nei buvo per pastaruosius 30 metų. Tarkime obligacijų reali grąža turėtų siekti 0 – 2% (buvo ~5%), tuo tarpu akcijų reali grąža gali svyruoti apie 4 – 6% (buvo ~8%).

Kokios yra pagrindinės tokių prognozių prielaidos? Viskas susiję su potencialiu pasaulio ekonomikos augimu. McKinsey išskiria du galimus pasaulio ekonomikos vystymosi scenarijus: lėto augimo (mažos grąžos) ir atsigaunančio augimo (vidutinės grąžos), tačiau nebesitiki, kad toks ekonomikos aktyvumas, kuriuo pasaulio ekonomika „mėgavosi“ pastaruosius 30 metų pasikartos.

Mažesnės grąžos pasekmės

Kodėl tai yra svarbu? Ogi todėl, kad dabartiniai investuotojai, planuodami savo finansinę ateitą, visų pirma turėtų susitaikyti su mažesne investicijų grąža, negu kad buvo pastaruosius 30 metų. Tai taip pat reiškia, kad norint į pensiją išeiti su tokia pačia suma reikės arba daugiau taupyti (skaičiuojama, kad maždaug du kartus daugiau) arba ilgiau dirbti (skaičiuojama, kad maždaug 7 metais ilgiau). (Plačiau apie tai: Sudėtinių palūkanų galia)

Gera žinia ta, kad tyrimo autoriai analizavo tik išsivysčiusį pasaulį, kur galima rasti ganėtinai ilgo laikotarpio patikimus istorinius duomenis. Šiame regione akcijos yra sąlyginai brangios (ypač JAV), o obligacijų pajamingumai svyruoja ties 1 – 2%, t.y. žemiausi skaičiai per visą istoriją. Tuo tarpu besivystančios rinkos šiuo metu suteikia truputi vilties, nes gali būti, kad būtent šio regiono akcijos kitus 10 ar 20 metų pademonstruos geresnius rezultatus nei išsivysčiusių šalių, nes būtent šio regiono akcijos šiuo metu yra sąlyginai pigesnės, o tai dažniausiai sąlygoja geresnius investicijų rezultatus ateityje. Dar viena džiugi žinia ta, kad Lietuva su savo pagrindinėmis turto klasėmis (akcijos, obligacijos ir nekilnojamas turtas) irgi patenka į tą regioną, kur galima tikėtis šiek tiek didesnės investicijų grąžos ateityje.

Apibendrinimas

Taigi pabaigai tiesiog norėtume priminti, kad dabartiniai investuotojai turėtų gana rimtai persvarstyti savo investicinės grąžos lūkesčius, jokiu būdu nesitikėti tokios investicijų grąžos, kuri daugumą investuotojų džiugino pastaruosius 30 metų, priešingai, lūkesčius pakoreguoti į „žemąją“ pusę bei atitinkamai priderinti finansinius tikslus, t.y. pasistengti periodiškai investuoti didesnes pinigų sumas.