Lietuvos investuotojų tyrimas

Kaip jau daugumai teko skaityti ankstesniuose straipsniuose apie investuotojų psichologiją, modernioji investicijų portfelio teorija yra pastatyta ant vienos esminės prielaidos – visi investuotojai yra racionalūs ir savo sprendimais siekia maksimalios ekonominės naudos. Ši teorija teigia, jog individai visus finansinius sprendimus visada orientuoja į maksimalią grąžą ir visada stengiasi minimizuoti patiriamą riziką. Taip pat vienas esminių šios koncepcijos teiginių yra tai, jog visi investuotojai, siekdami maksimalaus investicijų pelningumo ir rizikos santykio, naudojasi visa jiems prieinama informacija ir nuodugniai išanalizuoja visas galimas alternatyvas. Taigi, reiškia, jog rinkos dalyvių susiformuojami lūkesčiai bei tikslai taip pat turėtų būti racionalūs. (Plačiau apie tai: Racionalaus investuotojo mitas)

Kaip jau daugumai teko skaityti ankstesniuose straipsniuose apie investuotojų psichologiją, modernioji investicijų portfelio teorija yra pastatyta ant vienos esminės prielaidos – visi investuotojai yra racionalūs ir savo sprendimais siekia maksimalios ekonominės naudos. Ši teorija teigia, jog individai visus finansinius sprendimus visada orientuoja į maksimalią grąžą ir visada stengiasi minimizuoti patiriamą riziką. Taip pat vienas esminių šios koncepcijos teiginių yra tai, jog visi investuotojai, siekdami maksimalaus investicijų pelningumo ir rizikos santykio, naudojasi visa jiems prieinama informacija ir nuodugniai išanalizuoja visas galimas alternatyvas. Taigi, reiškia, jog rinkos dalyvių susiformuojami lūkesčiai bei tikslai taip pat turėtų būti racionalūs. (Plačiau apie tai: Racionalaus investuotojo mitas)

Kadangi racionalumo tema jau kuris laikas kirbėjo mintyse, nusprendėme atlikti Lietuvos investuotojų tyrimą ir panagrinėti ar mūsų investuotojų lūkesčiai yra realūs.

Kaip atrodo statistinis Lietuvos investuotojas?

Daugiau nei 4 mėnesius vykusiame tyrime sudalyvavo 426 respondentai iš pagrindinių Lietuvos miestų. Apklausos anketą sudarė 29 klausimai, tarp kurių viena dalis buvo skirta surinkti bendrai informacijai (lytis, amžius, išsilavinimas ir pan.), taip pat dalis klausimų bandė išsiaiškinti investavimo lūkesčius ir galiausiai keli klausimai buvo skirti siekiant aptikti galimas iracionalumo apraiškas.

Tam, kad toliau seksianti skaičių mišrainė būtų lengviau suvirškinama, supaprastinkime Lietuvos investuotojų imtį ir prilyginkime ją 100. Taigi, tarkime, jog Lietuva yra miniatiūrinė šalis ir joje iš viso tėra 100 investuotojų. Tuomet, pagal mūsų atlikto tyrimo rezultatus, 65 (su 95% užtikrintumu ir galima ±5 investuotojų paklaida) iš jų yra vyrai, 39 investuotojai yra jaunuoliai ir jų amžius neviršija 25 metų, 39 amžius patenka į 26 – 40 metų rėmus, o likę 22 – vyresni nei 40 metų amžiaus. Aukštąjį išsilavinimą turi 70 mūsų investuotojų, 42 teigia turintys aiškią investavimo strategiją, o 6 savo investavimo žinias laiko labai geromis ir priskiria save profesionalams.

Paklausus apie asmeninius investicijų portfelius, 46 pasakytų, jog jų portfelis nesiekia 10000 Lt, 37 teigtų, kad į finansines priemones investavę yra didesnę nei 10000 Lt, bet 100000 neviršijančią sumą. Tik 16 iš 100 mūsų investuotojų galėtų pasigirti didesniu nei 100000 Lt investicijų portfeliu.

Kalbant apie pagrindines turto klases (pinigų rinkos priemones, obligacijas, akcijas, žaliavos, nekilnojamasis turtas), didžiausias žinių bagažas sukauptas yra apie pinigų rinkos priemones ir investavimą į akcijas, mažiausiai žinoma apie žaliavas. Vertinant žinias apie pagrindines investavimo priemones (skolos vertybiniai popieriai, nuosavybės vertybiniai popieriai, investiciniai fondai, biržoje prekiaujami fondai (ETF), išvestinės finansinės priemonės), daugiausiai Lietuvos investuotojai nusimano apie investicinius fondus, o mažiausiai supranta apie išvestines finansines priemones ir biržoje prekiaujamus fondus.

Taigi akivaizdu, jog Lietuvoje dominuoja ne vyresni nei 40 metų, aukštąjį mokslą turintys, smulkieji investuotojai arba rinkos dalyviai, kurie tik pradeda pirmuosius savo žingsnius daug iššūkių turinčioje investavimo kelionėje.

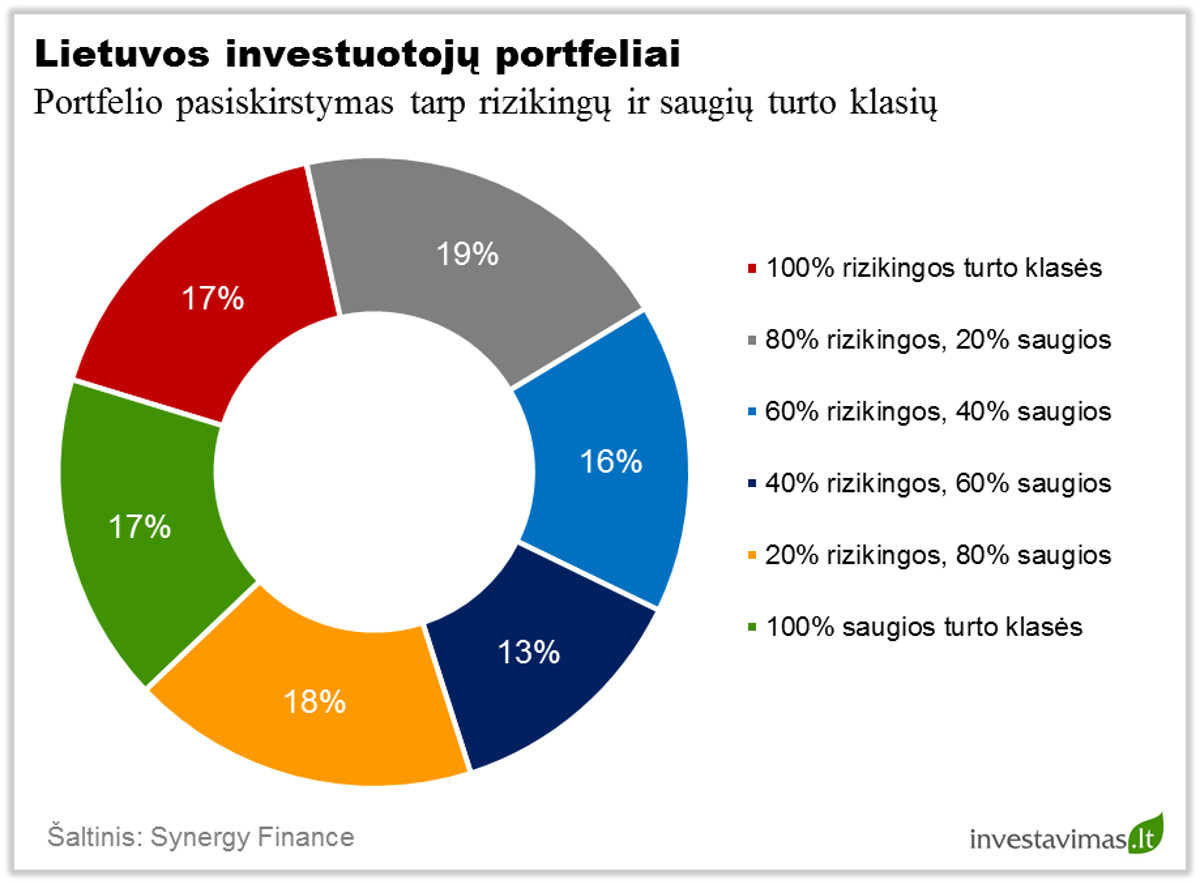

Kokiu pasiskirstymu tarp rizikingų ir saugių turto klasių pasižymi Lietuvos investuotojų portfeliai?

Siekdami paprasčiau klasifikuoti galimus investicinių portfelių variantus, išskyrėme dvi turto klasių kategorijas: saugios (gryni pinigai, indėliai, obligacijos ir pan.) ir rizikingos (akcijos, žaliavos, auksas, nekilnojamasis turtas ir pan.). Tuomet tyrimo dalyvių paprašėme įvardinti, kokiomis proporcijomis tarp rizikingų ir saugių turto klasių paskirstyti yra jų portfeliai (bendri rezultatai pateikti žemiau esančiame paveiksle).

Iš pirmo žvilgsnio matome, jog kažkurio vieno smarkiai išsiskiriančio paskirstymo varianto aptikti nepavyko. Lietuviai tiek 100% saugaus, tiek 100% rizikingo portfelio variantus „mėgsta“ vienodai, t.y. vieną arba kitą alokaciją pasirinkę yra 17% respondentų. Tačiau pakapsčius giliau ir pasižiūrėjus šiuos rezultatus įvairiais pjūviais tendencingumas buvo ryškesnis. Pavyzdžiui, vertinant moterų ir vyrų portfelius, pamatėme, jog vyrai yra linkę formuoti rizikingesnius portfelius (100% rizikingų portfelių vyrų tarpe yra 1.6 karto daugiau nei 100% saugių), moterys atvirkščiai – saugesnius (dvigubai daugiau moterų renkasi 100% saugų portfelį nei 100% rizikingą). Kita aiški tendencija pasimatė tarp profesionalais save laikančių investuotojų. Nė vienas profesionalas nepažymėjo, jog investuoja tik į saugias turto klases, su kiekvienu rizikos laipteliu aukštyn, labai gerai savo investavimo žinias vertinančių respondentų kiekis taip pat adekvačiai didėjo. Taigi investavimo profesionalai Lietuvoje labiau yra linkę į riziką, o ne į saugumą.

Kokie Lietuvos investuotojų lūkesčiai?

Tiek kiekvienų savo rengiamų mokymų pradžioje, tiek prieš pradedant dirbti su naujais klientais, visada klausiame: „Kokios metinės grąžos siekiate investuodami?“. Esame įsitikinę, jog tai yra vienas iš pagrindinių klausimų, kuriuos reikia užduoti pradedant dirbti su klientais. Kodėl? Atsakymas yra labai paprastas – tam, kad nustatyti ar kliento lūkesčiai yra realūs. Jeigu žmogus investuodamas finansų rinkose (ne į savo verslą) tikisi uždirbti didesnę nei 20% metinę grąžą, galima drąsiai teigti, jog jis arba prastai informuotas apie tai kokia yra realybė arba psichologinio šališkumo veikiamas turi susidaręs neįgyvendinamus lūkesčius. Abiem atvejais diagnozuojamas aukštas iracionalumo lygis ir, jeigu dar nėra per vėlu, reikalinga skubi pagalba.

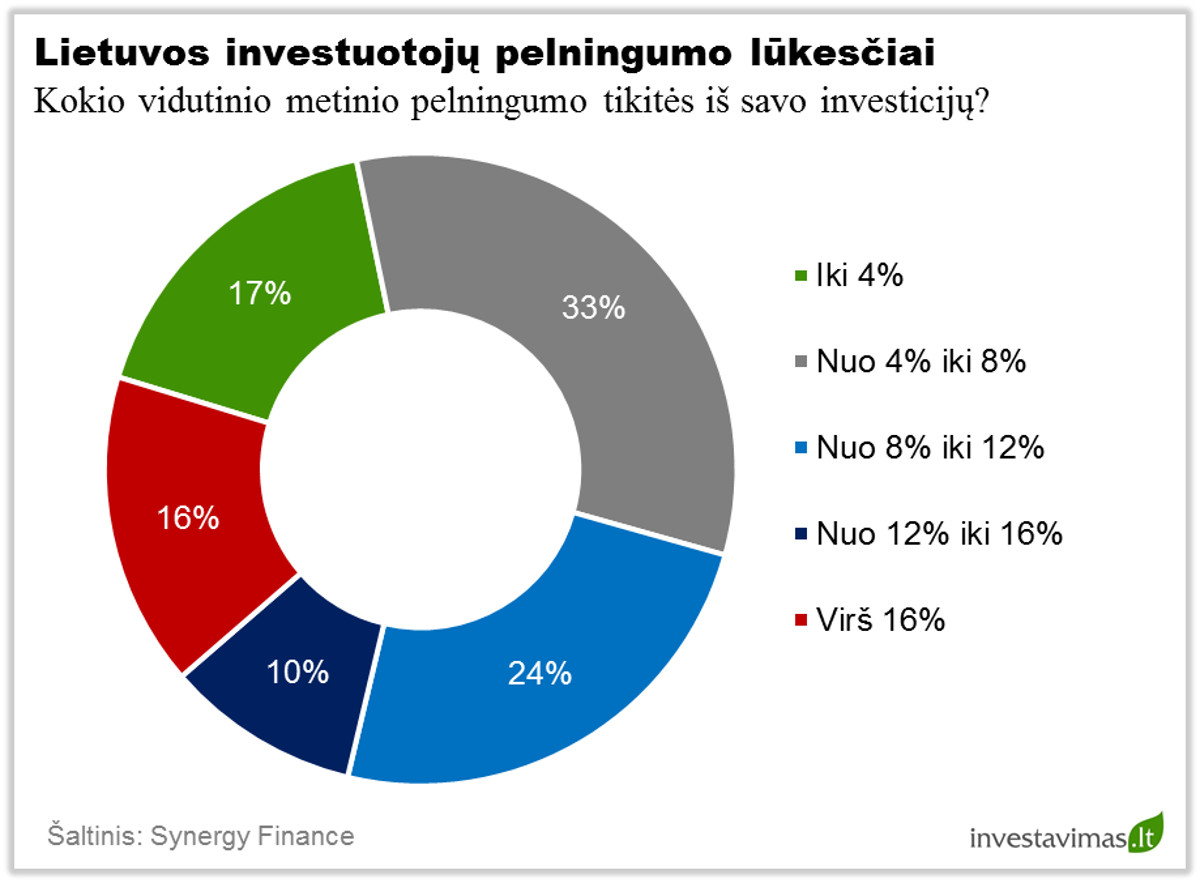

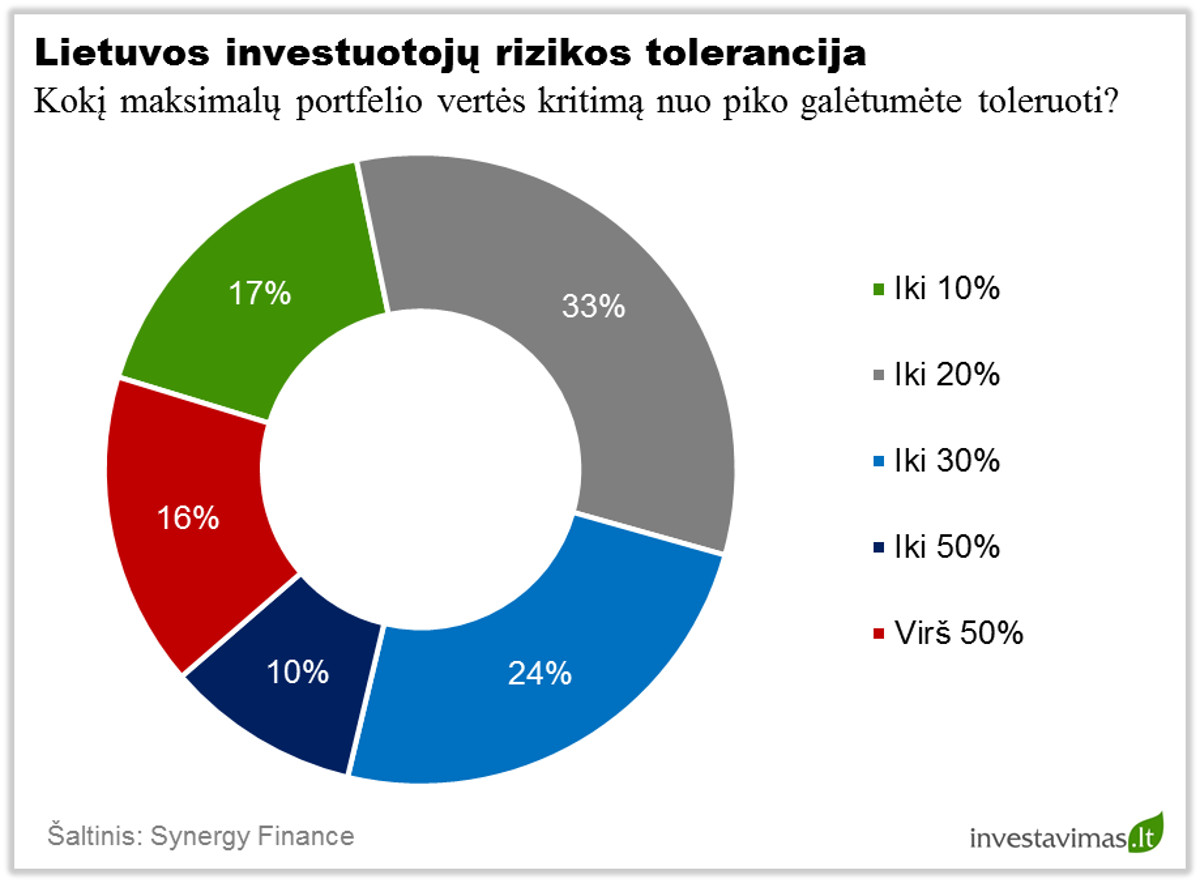

Na bet grįžkime prie mūsų tyrimo. Anketoje turėjome 2 kontrolinius, investuotojų lūkesčių identifikavimui skirtus klausimus:

1) Kokio vidutinio metinio pelningumo tikitės iš savo investicijų?

2) Kokį maksimalų portfelio vertės kritimą nuo piko galėtumėte toleruoti?

Abiem šiais klausimais siekėme ne tik susidaryti bendrą vaizdą, kaip galėtų atrodyti statistinio Lietuvos investuotojo pelningumo ir rizikos profilis, bet taip pat norėjome sužinoti, kuri investuotojų dalis galimai turi susiformavę nerealius lūkesčius (rezultatus pateikiame žemiau esančiose paveiksluose).

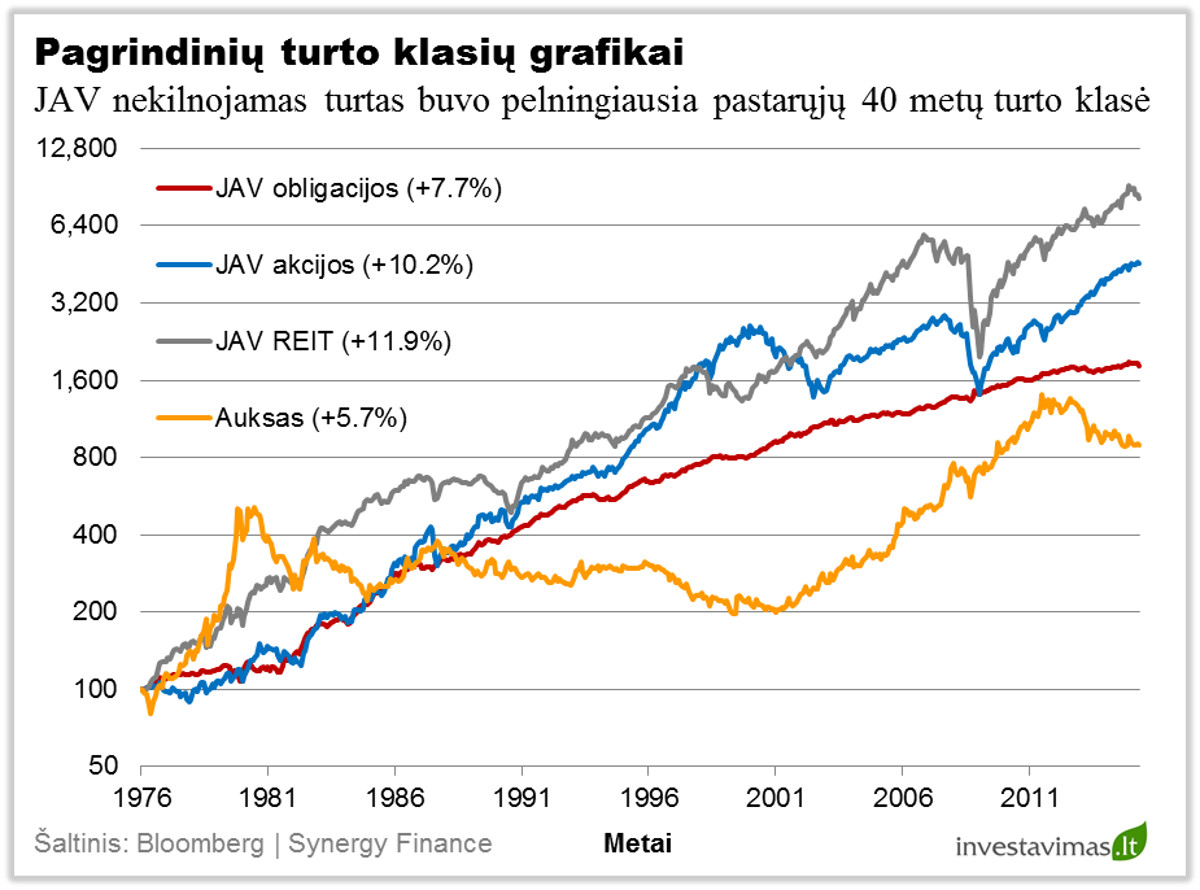

Taigi rezultatai rodo, jog daugiau nei pusė investuotojų iš savo investicijų tikisi uždirbti didesnę nei 8% metinę grąžą (daugiau nei ketvirtadalis tikisi viršyti 12% metinės grąžos ribą!). Taip pat apklausa parodė, jog tik 19 procentų apklaustųjų toleruotų 50% ir didesnį portfelio vertės kritimą. Tai yra šokiruojantys rezultatai, kurie tik dar kartą patvirtina mūsų praktiką. Kodėl šokiruojantys ir kodėl akcentuoju būtent 8% grąžą ir 50% kritimą? Leiskite paaiškinsiu. Žemiau pateikiu pagrindinių turto klasių indeksų istorinį kitimo grafiką (1980 – 2012 metai).

Kaip matome, pasaulio akcijos (MSCI World Index) per 1980 – 2012 metų periodą kasmet vidutiniškai augo beveik po 9%. Tuo tarpu maksimalūs indekso kritimai siekdavo 45 – 55%. Taip pat reikia pastebėti, jog obligacijos (Barclays Capital Aggregate Bond Index), kurioms minėtas laikotarpis buvo tiesiog fantastiškas, kasmet ūgtelėdavo po 8.5%. Priminsiu, jog tokius rezultatus pasiekti įmanoma būtų tik perkant ir laikant minėtus indeksus, nepatiriant jokių išlaidų. Deja, realybėje nemokamų malonumų praktiškai nebūna ir kur buvę kur nebuvę prisistato įvairūs mokesčiai (sąskaitos palaikymo mokesčiai, prekybos komisiniai, dividendų apmokestinimas ir t.t.). Taigi realūs, bet vis dar kalbant iš teorinės perspektyvos, investuotojų rezultatai (paprasčiausiai perkant ir laikant) artimesni 8%. Kol kas kaip ir viskas tvarkoje, sakysite, čia tėra indeksai, kuriuose įtraukiamos tiek „geros“, tiek ir „blogos“ įmonės. Įvairių analizių pagalba portfelyje „atsikračius“ „blogųjų“ įmonių, mano užbrėžtą 8% ribą turėtume nesunkiai viršyti.

Deja. Viena žymesnių, periodinius tyrimus apie neprofesionalių investuotojų rezultatus atliekanti analitinė grupė „Dalbar“, šia tema turi prastų naujienų. Ši organizacija bendradarbiaudama su įvairiomis maklerių įmonėmis ir investicijų brokeriais, kasmet analizuoja individualių investicinių sąskaitų balansus ir skaičiuoja, kokia yra reali metinė investuotojų grąža. Įskaičiuojant viską – prekybos komisinius, mokesčius valstybei, investavimo sprendimų klaidas ir pan. Jų duomenimis individualūs investuotojai 1992 – 2011 metų laikotarpiu vidutiniškai per metus uždirbdavo vos po 3.5%. Tai yra virš 2 kartų mažiau nei augo pagrindinis JAV akcijų indeksas S&P 500 (7.8%), vos lenkiant vidutinę to periodo infliaciją (2.6%). Gaunasi taip, jog arba investuotojai yra labai neracionalūs (perka parduoda veikiami psichologinio šališkumo, pvz. baimė, godumas, viltis) arba jų naudojamos įvairios analizės paprasčiausiai ne tik negeneruoja pridėtinės vertės, bet dar ir rezultatus sugeba pabloginti. (Plačiau apie tai: Kokius rezultatus pasiekia paprasti investuotojai?)

Be abejo, galime pasižiūrėti ir į profesionalų rezultatus. Tyrimai rodo (Vanguard, Strategic Insight ir kt.), jog rinką aplenkti bandančių fondų (tradiciniai aktyviai valdomi akcijų/obligacijų investiciniai fondai) rezultatai taip pat susiduria su tuo nelemtu 8 – 9% metinės grąžos barjeru. Remiantis tyrimų išvadomis, kasmet pralenkti pagrindinį JAV akcijų indeksą S&P 500 pavyksta tik apie 40% aktyviai valdomų akcijų fondų. MorningStar duomenimis, tikimybė, jog fondas (po mokesčių) aplenks S&P 500 indeksą tris metus iš eilės, tėra lygi 12 nuošimčių. Dar svarbiau pasižiūrėti, kaip sekasi fondams ilgesnėje distancijoje. Vanguard investicinės grupės įkūrėjo John C. Bogle knygoje “Little book of common sense investing” pateikiamos 1970 – 2005 periodą apimančio tyrimo išvadų interpretacija skamba maždaug taip – daugiau nei 80% fondų S&P 500 indekso aplenkti nepavyksta, o uždirbti 10% ir daugiau sugeba tik 7 fondai iš 100. (Plačiau apie tai: Kokius investicinius rezultatus pasiekia profesionalai?)

Pasinaudosiu proga ir priminsiu apie vieną geriausių visų laikų investuotoją Warren Buffett. Dažnas investuotojas apie šį žmogų yra girdėjęs, tačiau retas gali patikėti, jog pvz. 1990 – 2010 metų laikotarpiu Buffett metinė grąža (remiantis jo vadovaujamos Berkshire Hathaway akcijų kainų istorija) “tesiekė“ 13.9% (maksimalūs kritimai nuo piko, tiek per 2001 – 2003 “Dot-com” krizę, tiek per pastarąją globalinę finansų krizę siekė apie -45%). Taigi, jeigu jį būtume prikalbinę sudalyvauti mūsų apklausoje, šis investavimo čempionas, pagalvojęs apie savo pastarųjų 20 metų rezultatus, klausime apie investicijų grąžą greičiausiai žymėtų atsakymą – “nuo 12% iki 16%”. Lygiai taip pat kaip ir 9.9% mūsų tyrimo dalyvių..

Taigi, reziumuojant „Synergy Finance Lietuvos investuotojų tyrimo“ rezultatus, daugiau nei pusė respondentų, pagal metinę investicijų grąžą, tikisi patekti tarp 10% geriausių pasaulio investuotojų. Net ketvirtadalis tikisi „nenusileisti“ geriausiam pasaulio investuotojui Warren Buffett. Peršasi elementari išvada, jog bent jau ketvirtadalis Lietuvos investuotojų galimai yra susiformavę realybės neatitinkančius investavimo lūkesčius. Investuotojų elgseną tyrinėjantys specialistai šitą situaciją lengvai paaiškins „per didelio pasitikėjimo savimi“ (angl. overconfidence) problema. Turbūt teko girdėti apie įvairiausias socialines apklausas, kurių rezultatai rodo, jog 80% vairuotojų mano esą geresni už vidurkį, 70 – 80% studentų tikisi patekti, tarp pusės pažangiausiųjų ir pan. Tačiau mano nuomone, čia taip pat meškos paslaugą mūsų investuotojų lūkesčiams padarė įspūdingas 2000 – 2007 metų Baltijos šalių akcijų kainų kilimas. Vien Nasdaq OMX Vilnius indeksas nuo 2000 sausio 1 d. iki 2008 sausio 1 d. paaugo 414.2%, o tai išsiverčia net į 22.7% metinę grąžą. (Plačiau apie tai: Ar pasitikėjimas savimi padeda investuoti?)

Kas tie 25% kurie siekia neatsilikti nuo Warren Buffett?

Remiantis mūsų surinkta statistika, didesnę nei 12% metinę grąžą uždirbti tikisi maždaug trečdalis apklaustų vyrų ir dešimtadalis moterų, taigi užtikrintą daugumą šioje kompanijoje sudaro stipriosios lyties atstovai. Greičiausiai jie yra 26 – 40 metų amžiaus, savo investavimo žinias vertinantys, kaip „labai geros“. Kaip bebūtų keista, vos ne kas antras aiškios investavimo strategijos neturi, tačiau daugumą jų per metus atlieka bent po 10 sandorių.