Investicijų grąža ir rizika – ką reikia žinoti?

Kokia grąža? Trumpalaikė ar ilgalaikė? Paprasta aritmetinė, ar kaupiamoji? Viso portfelio ar vienos investicijos? Šie ir panašūs klausimai kyla pradėjus kalbėti apie investicijų grąžą.

Kokia grąža? Trumpalaikė ar ilgalaikė? Paprasta aritmetinė, ar kaupiamoji? Viso portfelio ar vienos investicijos? Šie ir panašūs klausimai kyla pradėjus kalbėti apie investicijų grąžą.

Tačiau kalbėti apie grąžą nevertinant rizikos – tai tas pats, kaip lyginti obuolius su apelsinais, abu yra vaisiai, tačiau jų skonio ir kitos savybės skiriasi. Tačiau daugelis investuotojų visą dėmesį sutelkia tik į grąžą, o rizikos matą ignoruoja laikydami, kad visų investicijų rizika yra vienoda. Bet čia ir daroma didžiausia klaida. Neveltui šių dienų investavime viena svarbiausių sąvokų yra grąža įvertinanti riziką (angl. risk adjusted return).

Tokia grąža leidžia palyginti investicijas su skirtingu rizikos lygiu, nes praktikoje mes galime nesunkiai pasididinti riziką naudodami svertą – skolintus pinigus, tuo pačiu padidindami ir grąžą. Tą šiais laikais ir daro ribotos rizikos fondai (angl. hedge funds) – jie ieško investicijų ar jų kombinacijų su didžiausia grąža tenkančia vienam rizikos vienetui, o ją suradę sverto pagalba padidina rizikos laipsnį iki klientui priimtino lygio.

Netgi Warren Buffett naudoja savo draudimo kompanijų klientų įmokas kaip svertą, kuris padidina jo investicijų pelningumą akcininkams apie 1.5 – 2 kartus. (Plačiau apie tai: Kaip Warren Buffett tapo turtingiausiu žmogumi pasaulyje?)

Tam, kad perprastume rizikai pritaikyto pelningumo sąvoką turėtume pasiaiškinti kaip matuojama investicijų grąža ir rizika.

Pirma dedamoji – grąža

Profesionalai naudoja daug apibrėžimų investicijų grąžai, t.y. investicijų pelningumui, apibūdinti iš skirtingų analizės kampų. Čia panašiai kaip ir fizikoje varža gali būti elektrinė, šiluminė, reaktyvioji, aktyvioji, pasyvioji ir t.t. Arba kaip chameleonas gamtoje – tas pats gyvūnas, bet skirtingai atrodo skirtingose aplinkose.

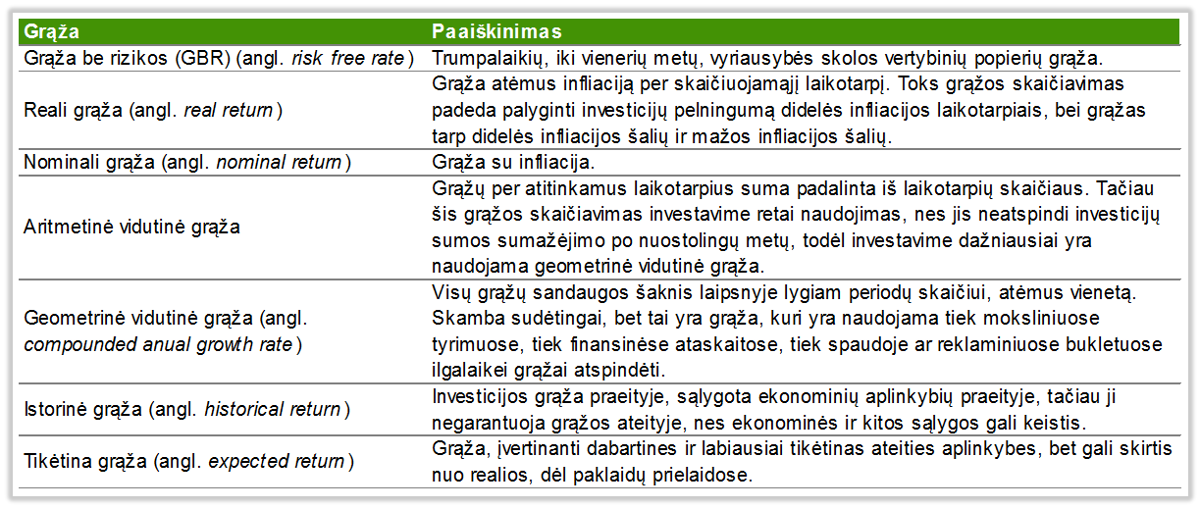

Taigi, pabandykime išvardinti kokios gi gali būti investicijų grąžos?

Kaip matome, lentelėje pateiktos tik dažniausiai naudojamos grąžos sąvokos, todėl labai svarbu kalbant apie grąžą įsitikinti apie kokią grąžą eina kalba. Nes dažniausiai investicinių produktų pardavėjai naudoja patraukliausią istorinę grąžą, kuri neįvertina nei investavimo kaštų, nei rizikos, nei kitų faktorių, kurie gali sumažinti tikrąją grąžą ateityje. Atskiri investuotojai besigirdami savo investicijų sėkme pasakoja apie vienos iš savo investicijų momentinę grąžą, o ne apie viso portfelio ilgalaikę grąžą, kuri dažnai gali būti ir neigiama, todėl tokių pagyrų nereiktų vertinti rimtai.

Kaip matome, lentelėje pateiktos tik dažniausiai naudojamos grąžos sąvokos, todėl labai svarbu kalbant apie grąžą įsitikinti apie kokią grąžą eina kalba. Nes dažniausiai investicinių produktų pardavėjai naudoja patraukliausią istorinę grąžą, kuri neįvertina nei investavimo kaštų, nei rizikos, nei kitų faktorių, kurie gali sumažinti tikrąją grąžą ateityje. Atskiri investuotojai besigirdami savo investicijų sėkme pasakoja apie vienos iš savo investicijų momentinę grąžą, o ne apie viso portfelio ilgalaikę grąžą, kuri dažnai gali būti ir neigiama, todėl tokių pagyrų nereiktų vertinti rimtai.

Dažniausiai mokslinių tyrimų ataskaitose naudojama metinė vidutinė geometrinė grąža, nurodant ar ji yra pakoreguota atsižvelgiant į infliaciją, kaštus, laikotarpį ir pan. Todėl lyginant tos pačios investicijos grąžas iš skirtingų šaltinių galime pastebėti ženklių skirtumų dėl skirtingo laikotarpio ar infliacijos įtakos. Pavyzdžiui, ilgalaikė JAV akcijų grąža skirtinguose mokslininkų darbuose svyruoja nuo 6 iki 10 ir daugiau procentų.

Grąža be rizikos (GBR)

GBR – tai trumpalaikių, iki vienerių metų, vyriausybės skolos vertybinių popierių grąža. Ji laikoma be rizikos todėl, kad teoriškai vyriausybė visuomet gali apmokėti savo skolas išleisdama naujus skolos popierius arba atspausdindama daugiau pinigų skoloms padengti. Taigi, ši teorija pagrįsta valstybės gebėjimu pasiskolinti, kuris priklauso nuo jos gebėjimo užtikrinti pinigų srautus biudžete, ir jos teisės spausdinti pinigus. Kaip demonstruoja Graikijos (ir kitų PIIGS salių) pavyzdys, praktikoje valstybė praradusi abu šiuos gebėjimus artėja prie bankroto ribos.

Grąža be rizikos finansų teorijoje yra atskaitos taškas skirtas matuoti visoms kitoms grąžoms, nes jeigu „nulinės“ rizikos grąža yra lygi nuliui (kas yra tiesa daugelio išsivysčiusių šalių atveju šiandienai), tai elementari logika sako, kad didėjant rizikai grąža turi irgi didėti. Kuomet GBR yra didesnė už nulį, tuomet ji atspindi vidutinės infliacijos lūkesčius bei centrinio banko požiūrį į ekonominio ciklo etapą. Centrinis bankas gali nustatyti palūkanas didesnes arba mažesnes už laukiamą infliaciją, priklausomai nuo siekiamo tikslo stabdyti ar spartinti ekonomikos augimą, taip pakoreguodamas GBR dydį. Kadangi skirtingose šalyse tiek infliacijos tiek ekonominiai lūkesčiai skiriasi, tai ir GBR kiekvienai šaliai ir jos valiutai yra skirtinga.

Lyginant skirtingų investicijų pelningumą būtina įvertinti GBR atimant ją iš investicijos grąžos tam, kad apskaičiuotume grąžą susijusią su rizika. Paprastai šis dydis yra vadinamas rizikos premija (angl. risk premium) – tai ir yra kompensacija už investuotojo patiriamą riziką. Logiškai galvojant ši rizikos premija turėtų būti tiesiogiai proporcinga rizikai, bet praktikoje taip būna ne visada, nes dėl psichologinių ir techninių paklausos/pasiūlos svyravimų konkrečiai investicijai rizikos premija ženkliai svyruoja, nors ilgalaikė rizika dažniausiai išlieka ganėtinai stabili. (Plačiau apie tai: Iš ko susideda bendra investicijų grąža?)

Antra dedamoji – rizika

Kas yra rizika? Psichologai sako, kad paprastam žmogui rizika yra sunkiai perprantama sąvoka, nes mes žmonės suvokiame pasaulį per jausmus ir pojūčius, o rizika yra tiesiog žodis. Todėl šis žodis skirtingiems žmonėms asocijuojasi su skirtingais jausmais – tai gali būti baimė, pavojus, neužtikrintumas, arba malonus jaudulys. Jausmai savo ruožtu sukelia skirtingas reakcijas – atsitraukti, vengti, stebėti iš šono ar pulti stačia galva vertinant riziką kaip galimybę pajausti jaudulį ar uždirbti. Todėl ir investuotojai tą pačią riziką vertina skirtingai, nes jie vertina per savo rizikos tolerancijos emocinę prizmę. Todėl vieniems investuotojams ta pati rizika gali atrodyti per maža, o kitiems per didelė.

Šių jausmų stiprumas taip pat keičiasi priklausomai nuo aplinkos, supančių žmonių palaikymo, žiniasklaidos ar autoritetų nuomonės ir panašių socialinių veiksnių. Tačiau jausmus išmatuoti yra labai sudėtinga ir jie ne visuomet atitinka tikrovę, ypač stresinėse džiaugsmo ar panikos situacijose.

Investavime rizikai matuoti naudojami statistiniai metodai, darant prielaidą, kad įvykiai ir reakcijos į juos linkę kartotis ir ateityje. Statistiniai metodai gal ir nėra idealiausias matavimo metodas, bet taip sakoma ir apie demokratiją, kad kol kas žmonija nieko geriau nesugalvojo.

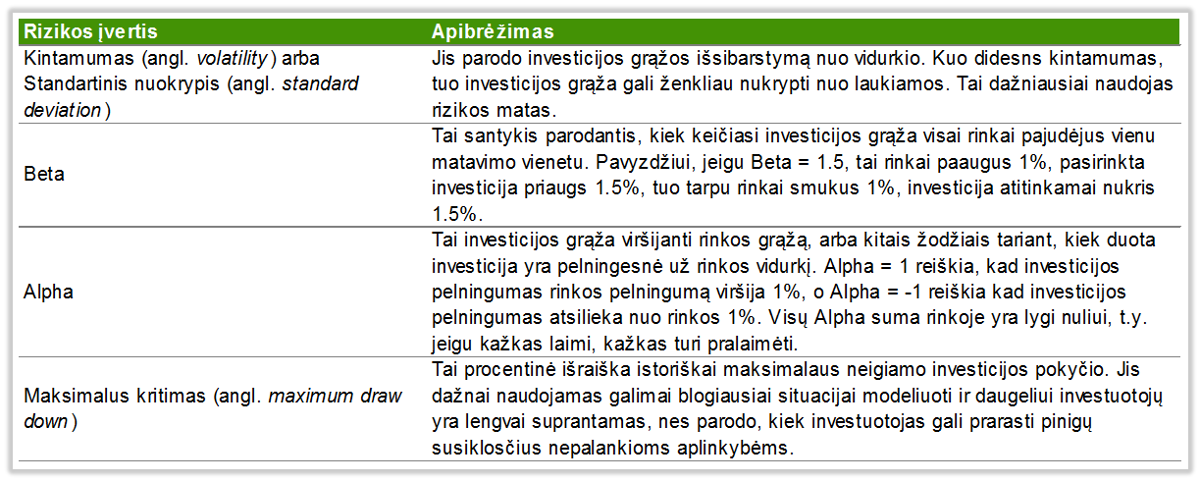

Lentelėje pateikiami dažniausiai naudojami rizikos matai. Pats populiariausias yra standartinis nuokrypis, dar vadinamas kintamumu (angl. volatility). Jis parodo investavimo rezultato sklaidą (išsibarstymą) nuo vidurkio. Kuo kintamumas/standartinis nuokrypis yra mažesnis, tuo investavimo grąža bus dažniau artimesnė vidurkiui, o investicijos rezultatai labiau prognozuojami. Kuo kintamumas didesnis, tuo rezultatai tampa sunkiau nuspėjami ir gali kisti didesnėse ribose, todėl investicija yra rizikingesnė.

Lentelėje pateikiami dažniausiai naudojami rizikos matai. Pats populiariausias yra standartinis nuokrypis, dar vadinamas kintamumu (angl. volatility). Jis parodo investavimo rezultato sklaidą (išsibarstymą) nuo vidurkio. Kuo kintamumas/standartinis nuokrypis yra mažesnis, tuo investavimo grąža bus dažniau artimesnė vidurkiui, o investicijos rezultatai labiau prognozuojami. Kuo kintamumas didesnis, tuo rezultatai tampa sunkiau nuspėjami ir gali kisti didesnėse ribose, todėl investicija yra rizikingesnė.

Pavyzdžiui, trumpalaikių JAV vyriausybės vertybinių popierių kintamumas yra apie 1%, tuo tarpu akcijų kintamumas yra apie 15%, t.y. akcijų rizika yra 15 kartų didesnė nei obligacijų. Lengvai suprantame, kad jeigu šios abi investicijos duotų vienodą grąžą, rinktumėmės investicijas su mažesniu kintamumu, tuo pačiu ir rizika. Tačiau gyvenime tokių lengvų pasirinkimų retai pasitaiko.

Grąža įvertinus riziką

Paprastai sakant – tai grąža tenkanti rizikos vienetui. Ši sąvoka atspindi investuotojų norą gauti grąžą proporcingai atitinkančią prisiimtai rizikai.

Populiariausias tokios rizikos matas yra Sharpe rodiklis (angl. Sharpe ratio), pavadintas JAV ekonomisto, Nobelio premijos laureato W. F. Sharpe garbei. Jis apskaičiuojamas iš tikėtinos vidutinės grąžos atėmus grąžą be rizikos ir gautą rezultatą padalinus iš standartinio nuokrypio.

Kuo šis rodiklis didesnis, tuo investicija neša didesnę grąžą tenkančią rizikos vienetui. Pavyzdžiui, stabilių vidutinės trukmės obligacijų fondų Sharpe rodiklis dažniausiai svyruoja tarp 0.6 – 0.8, tuo tarpu akcijų fondų rodiklis gali kisti nuo 0.1 iki 0.6. Ribotos rizikos fondai, naudoja įvairias rizikos mažinimo priemones, kaip kad išvestiniai finansiniai instrumentai (angl. derivatives), pardavimas skolon (angl. short selling) ir panašiai, todėl jiems pavyksta pasiekti rodiklį viršijantį 1.

Sharpe rodiklis (SR) yra naudingiausias konstruojant investicinius portfelius. Pavyzdžiui, jeigu investicinį portfelį papildžius nauju instrumentu grąža ir SR padidėja, tai reiškia judame teisinga linkme, bet jeigu SR sumažėja, nors ir nauja investicija duoda didesnę grąžą, tai reiškia, kad didesnės grąžos pasiekėme prisiėmę neproporcingai daugiau rizikos, kas nėra racionalu.

Pasiekti didesnę grąžą rizikos vienetui padeda investicijos, kurių kainų pokyčiai nėra susiję, t.y. nekoreliuoja, arba dar geriau juda priešingomis kryptimis. Turint tokias dvi priešingas investicijas investiciniame portfelyje, vienos investicijos nuostolius kompensuoja kitos investicijos pelnas. Pavyzdžiui, standartinis akcijų ir obligacijų portfelis – jeigu tik iš akcijų sudaryto portfelio SR yra apie 0.3, tai į portfelį įtraukus 40% obligacijų, portfelio SR pakyla iki 0.4.

Be SR yra ir daugiau panašių rodiklių, kurie sušvelnina šio rodiklio netobulumus – Sortino, Treynor arba RoMaD. Jie ima domėn tik „blogą“ (t.y. nukreiptą į nuostolius) kintamumo pusę, nes SR atveju kintamumas vertinamas į abi puses vienodai remiantis teoriniu standartinio pasiskirstymo dėsniu. Šie rodikliai laikomi priimtinesni investuotojui, nes vidutinis investuotojas labiau baiminasi dėl nuostolių, negu dėl kainos svyravimų teigiama linkme.

Kiekvienas investuotojas gali pasirinkti jam labiausiai priimtiną rodiklį atsižvelgdamas į savo poreikius, tačiau svarbiausia yra nepamiršti, kad lyginti investavimo grąžas neįvertinus rizikos, tai tas pats kaip lyginti obuolius su apelsinais.

Iš praktinės pusės, investuotojui derėtų apsispręsti, kokio lygio rizika jam yra priimtina pagal charakterio savybes, finansinę padėtį ir investavimo tikslus. Ir tik tuomet lyginti siūlomus priimtinos rizikos investavimo produktus tarpusavyje pagal tikėtiną jų grąžą, o ne atvirkščiai. Taip elgiasi šių dienų investavimo profesionalai – jie varžosi kas pasieks didesnę grąžą su mažesne rizika, nes jas abi galima nesunkiai padidinti naudojant svertą. (Plačiau apie tai: Kaip pasirinkti tinkamą investicijų portfelio turto alokaciją?)