Kaip Jūs vairuojate?

Geriau negu vidutiniškai, vidutiniškai ar blogiau negu vidutiniškai? Jeigu manote, kad geriau negu vidutiniškai, sveikiname – Jūs atsakėte taip, kaip ir kiti 82% tyrimo dalyvių, jie irgi mano, kad vairuoja geriau negu vidutiniškai. Tai kas gi tada vairuoja vidutiniškai, arba blogiau negu vidutiniškai? Tik 18% vairuotojų? Deja, bet tam, kad gautume vidurkį, pusė vairuotojų turėtų vairuoti geriau negu vidutiniškai, pusė blogiau negu vidutiniškai ar bent jau arti to. Tikriausiai sutiksite, kad čia kažkas ne taip.

Labai panašiai yra ir su investavimu. 2006 metais apklausus 300 fondų valdytojų 74% iš jų atsakė, kad jiems sekasi geriau negu vidutiniam, ir tik 26% manė, kad jiems sekasi vidutiniškai, o tokių, kuriems sekėsi blogiau negu vidutiniškai iš viso nebuvo. Tačiau panagrinėjus fondų grąžos rezultatus matome visiškai priešingą situaciją – skirtingi tyrimai rodo, kad tik apie 10 – 40%, tai yra mažiau negu pusė, profesionalių investuotojų sugeba pasiekti geresnius negu vidutiniai rezultatus.

„Madingos“ investicijos

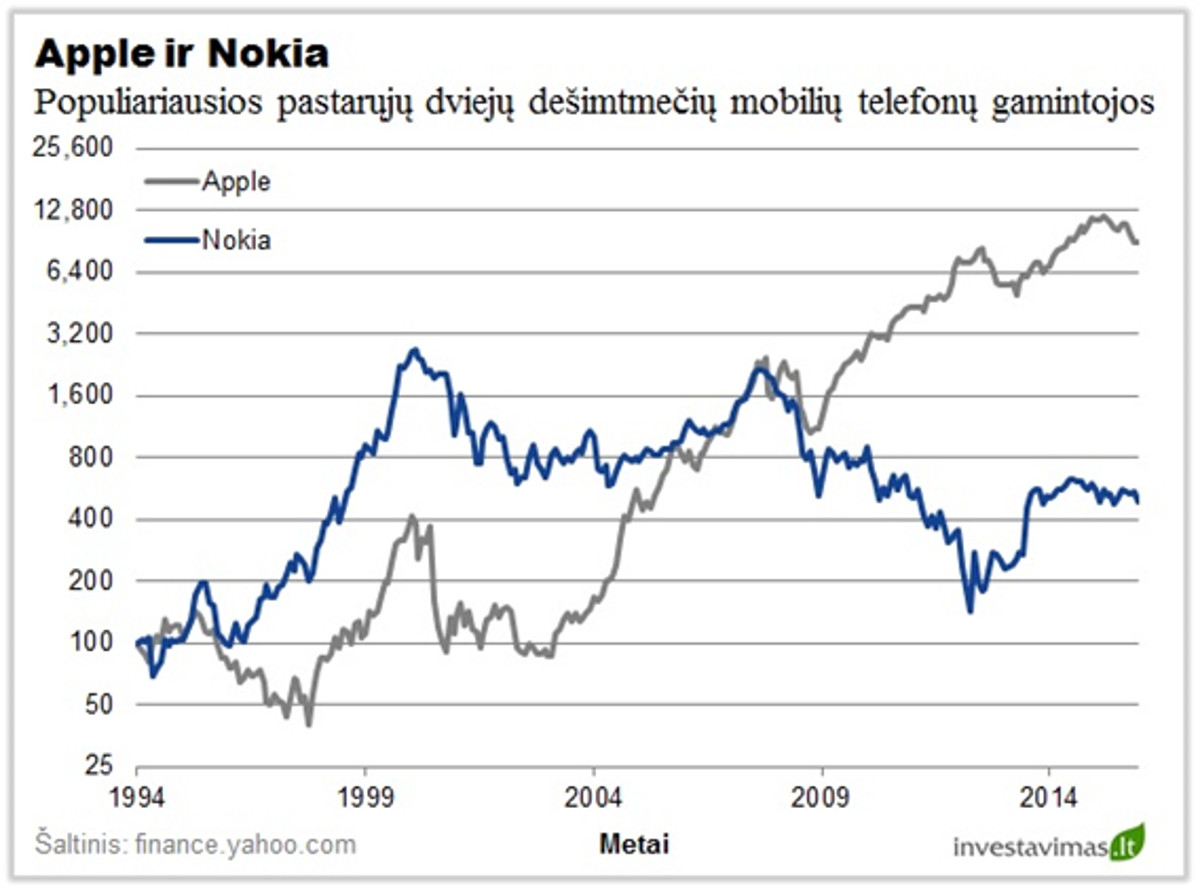

Ankstesniame straipsnyje nagrinėjome vieną iš investuotojų klaidų – per ilgą nuostolingų investicijų laikymą. Dažnai tokios investicijos atsiranda iš madingų “karštų” akcijų. Patyrę investuotojai juokauja: “Kas yra ilgalaikė investicija? – Tai nepavykusi trumpalaikė investicija”. Mados keičiasi dažnai ne tik drabužių bet ir akcijų rinkoje, o tai galima pamatyti pažvelgus į žemiau pateiktus populiariausių pastarųjų dviejų dešimtmečių mobiliųjų telefonų gamintojų akcijų kainų grafikus.

Visi mes esame kada nors patikėję stebuklinga, neklystančia bendrove, kurios rezultatai atrodo niekada nenuvils. Dažnai vedami šio tikėjimo mes suinvestuojame savo didžiąją dalį lėšų į šią vieną bendrovę (ar keletą panašių). Polinkis sutelkti investicijas į vieną ar kelias madingas akcijas yra būdingas melancholikams (45% iš jų tai pripažino apklausos metu) ir cholerikams (39% iš jų įvardijo tai kaip didžiausią savo klaidą). Abiems investuotojų tipams yra būdingas charakterio neurotiškumas, kuris pasižymi nestabilumu savo nuotaikose, bei veiksmuose, todėl tokie investuotojai tam tikrais momentais pagauti euforijos ir tikėjimo savimi, rinkos analitikais ar tiesiog spauda, gali lengvai prisiimti didesnę riziką negu derėtų. Kaip rodo moksliniai tyrimai per daug pasitikintys savimi prekiautojai mažiau diversifikuoja savo investicijų portfelį ir linkę dažniau kaitalioti savo investicijas.

Perdėtas pasitikėjimas savimi

Kas gi yra tas perdėtas pasitikėjimas savimi (angl. overconfidence) ir kodėl, kaip rodo moksliniai tyrimai, studijuojantys sprendimų priėmimo klaidas, jis atneša finansinius nuostolius? Riba tarp sveiko pasitikėjimo savimi ir perdėto pasitikėjimo yra labai plonytė ir esminis skirtumas tarp dviejų yra atotrūkis nuo realybės, o jis dažniausiai atsiranda dėl grįžtamojo ryšio nebuvimo arba jo ignoravimo.

Investavimas yra ta sritis, kur grįžtamasis ryšys turi daug klaidinančių trukdžių (trumpalaikis spekuliavimas, angl. day trading) ir yra labai ištęstas laike, jeigu Jūs esate ilgalaikis investuotojas. Todėl investavime yra ypač didelė rizika „susirgti“ neklystančio investuotojo liga ypač kuomet visos rinkos kyla. Ne veltui rinkos senbuviai sako: „Nereikia painioti savo smegenų galimybių ir „buliaus“ rinkos“.

Perdėtas pasitikėjimas savimi yra būdingas ne tik investuotojams. Jau praeito amžiaus aštuntame dešimtmetyje mokslininkai pastebėjo, kad tai būdinga ir gydytojams, investiciniams bankininkams, inžinieriams, verslininkams, teisininkams, aukščiausio lygio vadovams ir tai priklauso ne nuo profesijos, bet nuo charakterio.

Kaip vienas iš pavyzdžių apklausus 2994 naujai iškeptus JAV verslininkus 81% iš jų manė, kad jų verslas turi daugiau kaip 70% šansų būti sėkmingu, bet tik 39% iš jų manė, kad bet kuris kitas naujas verslas turi daugiau negu 70% šansų pasiekti sėkmę. Kitais žodžiais tariant, pusė iš jų buvo įsitikinę, kad jiems patiems negalioja statistikos dėsniai, tačiau kitiems jie galioja. Tačiau JAV naujų įmonių statistika negailestinga, ji byloja apie visiškai priešingą situaciją – 10 metų sulaukia tik apie 29% naujai įsteigtų įmonių, t.y. 70% tikimybė tapti nesėkmingu, o apie du trečdaliai nesulaukia nei penkerių metų jubiliejaus.

„Lošimas biržoje“ arba spekuliavimas

Dar įdomesnių faktų atskleidė amerikiečių mokslininkas Terrance Odean su kolegomis studijuodamas spekuliantų prekybą Taivano akcijų biržoje tarp 1992 iki 2006 metų. Pasirodo vienu metu šioje biržoje aktyviai prekiauja virš 150 tūkstančių pavienių spekuliantų ir jie sugeneruoja apie 15 – 25% visos akcijų biržos prekybos.

Dauguma, apie 80%, dienos prekeivių/spekuliantų (angl. day trader) palieka rinką greičiau negu per 2 metus (greičiau negu nesėkmingi verslininkai) ir paprastai kuo prasčiau sekasi tuo greičiau palieka, nes nebeturi pinigų susimokėti brokeriui. Apie 40% naujokų rinką palieka jau per pirmą mėnesį. Po penkių metų lieka tik apie 7% visų pradėjusiųjų spekuliuoti.

Tyrėjai paskaičiavo, kad 74% dalyvių spekuliantų rinkoje yra naujokai, bet jie sudaro tik apie 34% apyvartos pinigais visoje spekuliantų prekyboje. Likę patyrę spekuliantai t.y. prekiaujantys daugiau kaip 2 metus skirstomi sekančiai: 24% pastoviai patiria nuostolius ir sudaro apie 54% spekuliantų apyvartos pinigine išraiška ir tik 1.6% iš visų spekuliantų prekiauja pelningai, bet jų apyvarta siekia net 12% visos apyvartos. Vidutiniškai per dieną visi spekuliantai bendrai praranda apie 0.1% nuo savo investicijų, (neskaičiuojant komisinių brokeriams, kurie gali sudaryti nuo 0.1% iki 0.3% nuo prekybos apimties), o reiškia maždaug 25% nuostolį per metus, jeigu yra prekiaujama kiekvieną darbo dieną.

Tačiau labiausiai mokslininkus stebina tie 24% prekiautojų, kurie pastoviai patiria nuostolius, tačiau vis tiek tęsia prekybą. Tam yra labai sunku rasti racionalių paaiškinimų. Mokslininkai daro prielaidas, kad greičiausiai šiuos prekiautojus palaiko ne ekonominės paskatos pagrįstos pinigų uždirbimu, bet labiau emocinės paskatos kaip jaudulio, adrenalino siekimas arba savotiška pramoga prilygstanti lošimo pojūčiui (net liaudyje yra sakoma “lošia biržoje”) ar tiesiog noras pasigirti, pasididžiuoti prieš kitus.

O gal dalis šių lošėjų tiesiog nemoka skaičiuoti – nes jie brokeriams sumoka daugiau negu patys “išlošia”. Greičiausiai tai viskas kartu sudėjus, kas pavirsta perdėtu tikėjimu savo gebėjimais kada nors uždirbti iš akcijų prekybos – puikus perdėto pasitikėjimo savimi pavyzdys. Ne veltui sakoma, kad geriausi brokerių klientai yra gydytojai, inžinieriai ir teisininkai – menkai suprantantys finansus ir ekonomiką, bet gaunantys stabilias pajamas, kurių dalį skiria “lošimams biržoje” ir tarpininkų mokesčiams.

Turimos informacijos pervertinimas

Psichologai jau seniai pastebėjo, kad mes žmonės, priimdami mums svarbius sprendimus, esame linkę pervertinti ryškią, labiausiai dėmesį patraukiančią, geriausiai išsilaikančią atmintyje, ir su mūsų požiūriu sutampančią informaciją, kitaip sakant informaciją turinčią emocinį užtaisą ypač, jeigu ji pateikiama su pavyzdžiais ir yra gražiai įpakuota. Tačiau mes nuvertiname arba ignoruojame informaciją, kuri yra abstrakti, sausa, statistinė arba prieštarauja mūsų įsitikinimams, nors ir ši informacija gali būti pamatinė teisingam sprendimui priimti. Tuo puikiai naudojasi reklamų gamintojai, pabrėždami emociškai stiprias produkto savybes, bet nutylėdami kainą ar aptarnavimo kaštus. O rinkose nemažai sprendimų yra priimama remiantis gandais ir gražiomis istorijomis apie būsimą sėkmę.

Tačiau investavimas yra skaičių žaidimas, nors ir tuos pačius skaičius galima interpretuoti įvairiai. Investuotojai yra linkę pervertinti savo jėgas neteisingai traktuodami informaciją, pavyzdžiui tą pačią akciją galime vertinti pagal skirtingus rodiklius: kainos pokytį per praėjusį laikotarpį (angl. momentum), akcijos kainos ir pelno santykį (P/E), kainos santykį su buhalterine verte (P/B) ir pan.

Tai yra vieša informacija, prieinama bent kuriam rinkos dalyviui, bet skirtingą investavimo strategiją taikantys investuotojai šią informaciją vertins skirtingai. Pavyzdžiui, spekuliantas sureikšmins kainos pokyčio rodiklį, bet vertės investuotojui kainos/buhalterinės vertės rodiklis bus ženkliai svarbesnis. Dėl to skirtingiems investuotojams ta pati akcija turės skirtingą patrauklumą, o kiekvienas iš šių investuotojų per daug reikšmės/svorio skirs savo mėgstamiems indikatoriams ir dažniausiai pražiūrės kitus, nes mes esame linkę atmesti mums nepritariančią nuomonę ir tokiu būdu nuvertiname reikšmingas aplinkybes priimdami mums svarbius sprendimus.

Pavyzdžiui, 1990 metais Warren Buffett pradėjo pirkti banko Wells Fargo akcijas ir jo bendrovė Berkshire Hathaway tapo didžiausiu šio banko akcininku valdanti apie 10% banko akcinio kapitalo. Tuo tarpu trumpalaikiai investuotojai pradėjo spekuliuoti, kad šio banko akcijos nuvertės dėl blogėjančio paskolų portfelio kaip ir kitų regioninių bankų ir tuo pačiu metu skolinosi ir pardavinėjo banko akcijas (angl. short sell). Ir iš tiesų banko akcijos tais metais prarado apie 49% savo vertės, tačiau nuo to laiko akcijos pabrango apie 260%, o Warren Buffett bendrovė išliko didžiausia šio banko akcininkė iki šių dienų ir šis paketas šiandien yra vertas apie 22 mlrd. JAV dolerių. Kaip iliustruoja pavyzdys, gali būti teisingos dvi nuomonės vienu metu, bet paprastai jų laiko horizontas ženkliai skiriasi. Todėl klausant ekspertų nuomonės yra labai svarbu išsiaiškinti, kokiame laiko periode ekspertas tikisi, kad investicija pabrangs arba nuvertės ir kokiais rodikliais jis vadovaujasi darydamas šią prognozę.

Situaciją vertinkite objektyviai

Kaip matome, investavime yra labai svarbu išlikti objektyviam. Ne veltui visi investuotojai lygina savo rezultatus su ilgalaike rinkos grąža, kaip ir psichologai lygina savęs vertinimo testo rezultatus su aplinkinių apklausos nuomone apie tiriamąjį tam, kad nustatyti susireikšminimo laipsnį. Tam, kad sugrįžti atgal į realybę reikia nepamiršti išorinės nuomonės.

Per daug pasitikintys savimi investuotojai yra linkę dažniau pirkti ir parduoti savo investicijas, negu mažiau savimi pasitikintys, nes jie tiki, kad jie yra geresni už kitus investuotojus. Deja, statistinė duomenų analizė rodo, kad šie gausiai prekiaujantys investuotojai pasiekia blogesnius rezultatus, negu vidutinis investuotojas. Išimtis yra fondų keitimas 2 – 3 kartus per metus su profesionalo pagalba. Kaip parodė tyrimas atliktas Švedijoje, tokiems investuotojams geriau sekėsi auginti savo pensiją negu tiems, kurie neatliko jokių veiksmų nuo investavimo pradžios.

Taigi, jeigu Jūs esate melancholikas arba cholerikas žinokite savo polinkį priimti impulsyvius sprendimus ir perdėtą pasitikėjimą savimi. Tai gali padėti situacijose, kuomet rezultatai priklauso nuo Jūsų įdėtų pastangų, tačiau investavime dažnai tai trukdo, nes dėl aukščiau paminėtų priežasčių iškraipo objektyvią informaciją.

Didelėse investicinėse bendrovėse vyrauja praktika neleisti prekiauti dileriui, kuris netikėtai tą dieną daug uždirbo, nes gausu atvejų kuomet pilnas adrenalino ir jausmo „aš galiu“ dileris praranda daugiau, negu uždirbo per likusią dienos dalį. Tas pats galioja ir su nesėkmingais sandoriais, dileris patyręs nesėkmę linkęs prisiimti daugiau rizikos tam, kad padengtų nuostolius. Kaip mūsų senoliai sako: „Barė tėvas sūnų ne todėl kad lošė, bet todėl, kad bandė atsilošti.“

Ne veltui kiekvienoje investicijų apžvalgos pabaigoje yra pastaba: „Praeities rezultatai negarantuoja tokių pačių rezultatų ateityje“.

")