Kur investuoti 2019 metais?

2018 metai jau pasibaigė, todėl yra labai gera proga įsivertinti, kokios turto klasės investuotojams praėjusiais metais būtų sugeneravusios daugiausiai pelno, bei kur investuojant buvo galima patirti didžiausius nuostolius.

Taip pat, kaip ir kiekvienais metais pabandysime pateikti įdomiausias įvairių finansų rinkos ekspertų įžvalgas bei prognozes 2019 metams, bei pažvelgsime, kaip jiems sekėsi (ar nesisekė) prognozuoti 2018-ųjų metų svarbiausius finansų rinkų pokyčius.

2018 metų lyderiai

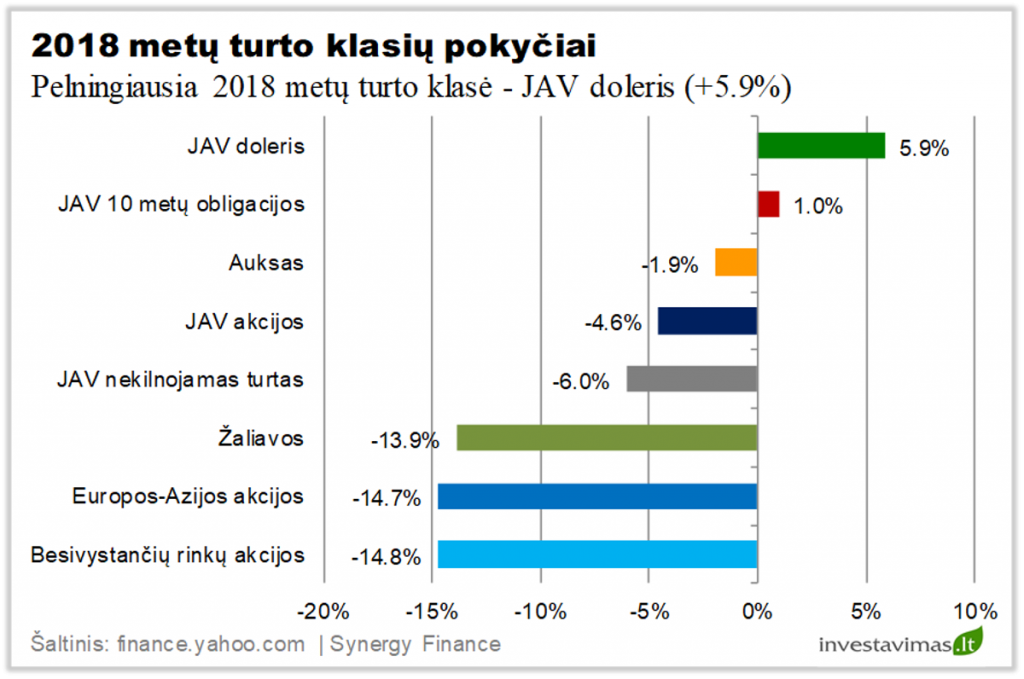

Pažvelgus į žemiau pateiktą grafiką galima būtų drąsiai konstatuoti, kad 2018 metai buvo labiau neigiami – didžioji dalis analizuojamų pagrindinių turto klasių sugeneravo neigiamą grąžą.

Kaip galima pastebėti iš pateikto grafiko, didžiausius nuostolius iš mūsų analizuojamų 8 pagrindinių turto klasių praėjusiais metais patyrė besivystančių rinkų akcijos (-14.8%) ir Europos-Azijos akcijos (-14.7%). Įdomu tai, kad būtent šios dvi turto klasės 2017 metais pademonstravo pačius geriausius rezultatus. Taigi, šioje vietoje būtų galima prisiminti posakį: „Kas daug kyla, tas anksčiau ar vėliau daug ir nukrenta“.

Tuo tarpu praėjusius metus vertinant iš pozityvios pusės matome, kad teigiamą grąžą sugeneravo tik dvi turto klasės ir kas ganėtinai įdomu, abi jos susijusios su JAV rinka: JAV doleris (+5.9%) ir JAV obligacijos (+1.0%).

Kokie veiksniai turėjo daugiausiai įtakos?

Žvelgiant į šiuos metus iš ekonominės perspektyvos galima būtų teigti, kad tai buvo ekonomikos augimo metai. Taigi kyla natūralus klausimas, kas galėjo paskatinti tokius sąlyginai prastus finansų rinkų rezultatus?

Šioje vietoje būtų galima įvardinti kelias priežastis: ekonomines bei politines.

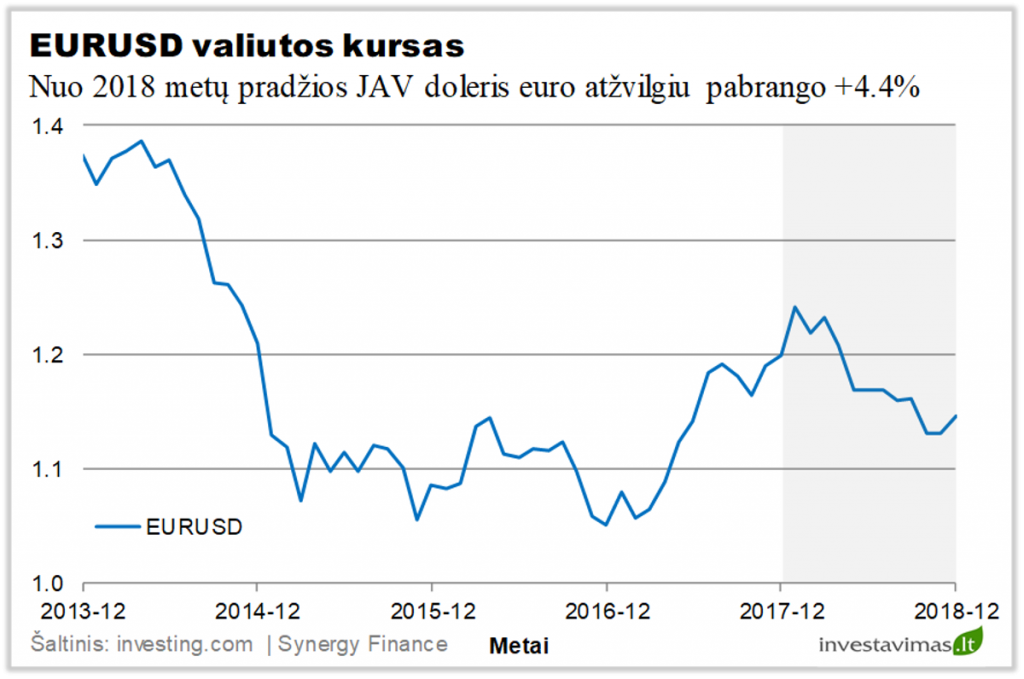

Visų pirma tai šiek tiek daugiau nei buvo tikimasi kilusios JAV bazinės palūkanų normos. Praėjusių metų pabaigoje rinka tikėjosi, kad JAV centrinis bankas bazines palūkanų normas pakels 2 – 3 kartus, tačiau jos buvo pakeltos 4 kartas. Labiau nei tikėtasi kilusios palūkanų normos turėjo teigiamą impulsą JAV doleriui, kuris kaip minėjau šiais metais pabrango +5.9%.

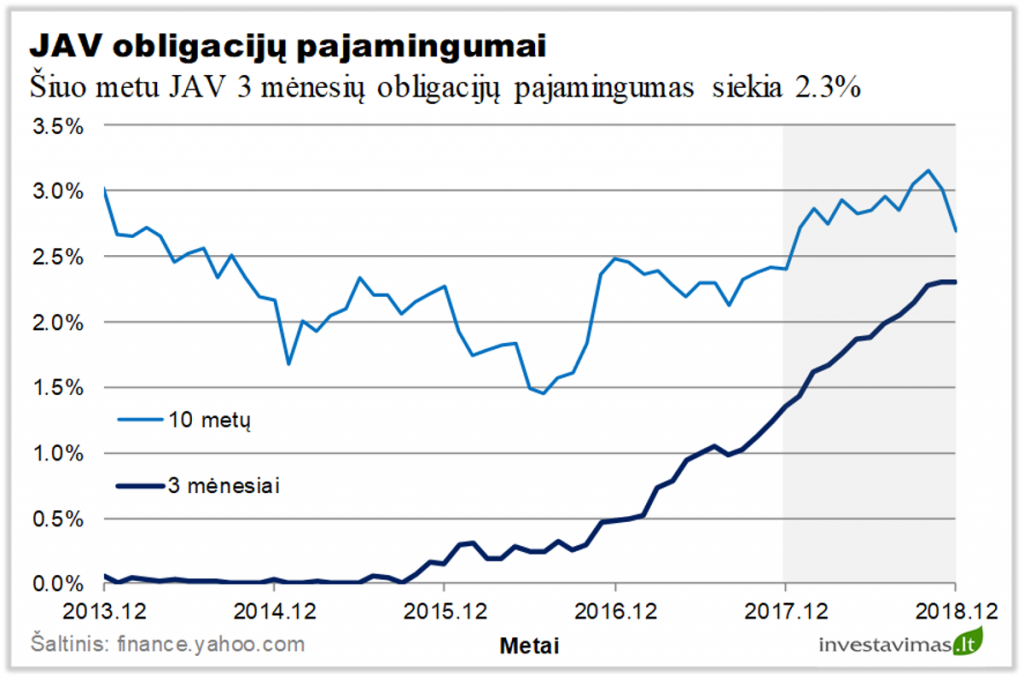

Labiau nei tikėtasi kilusios bazinės palūkanos taip pat teigiamai veikė obligacijų pajamingumus (neigiamai veikė jų kainas). Kaip pavyzdžiui JAV 3 mėnesių trukmės obligacijų pajamingumas nuo metų pradžioje buvusio 1.36% pakilo iki 2.30%, o tarkime JAV 10 metų trukmės obligacijų pajamingumas nuo metų pradžioje buvusio 2.41% pakilo iki 2.69% (vienu metu JAV 10 metų trukmės obligacijų pajamingumas buvo viršijęs psichologiškai svarbią 3.0% ribą).

Šioje vietoje palietėme vieną, pastaruoju metu ypač daug aptarinėjamą temą – galimą palūkanų normų inversiją, t.y. situacija, kai trumpo laikotarpio (tarkime 3 mėnesių) JAV valstybinių obligacijų pajamingumas viršija ilgo laikotarpio (kaip pavyzdžiui 10 metų trukmės) pajamingumą. Tokia situacija per pastaruosius 50 metų signalizuodavo apie artėjančią recesiją. Kaip matome, 2018 metais skirtumas tarp trumpo ir ilgo termino obligacijų pajamingumų akivaizdžiai susitraukė ir jei šiais metais JAV centrinis bankas ir toliau kels bazines palūkanų normas (rinka prognozuoja bent vieną palūkanų normų pakėlimą), tai „palūkanų normų inversija“ tampa vis realesnė grėsmė.

Antra priežastis būtų politinė – jau ne kartą aptartas prekybos karas tarp JAV ir Kinijos, kurį realiai pradėjo dabartinis JAV prezidentas Donaldas Trumpas. Ši situacija į rinkas įnešė ganėtinai daug nežinomybės ir nervingumo, kas galiausiai peraugo į daugumos akcijų kainų padidėjusius svyravimus bei jų korekciją (metų pradžioje daugumos rinkų akcijų kainos buvo pasiekusios po-krizines aukštumas).

Taigi, ar pasiteisino 2018 metų prognozės?

Apibendrintai būtų galima teigti, kad 2017 metų pabaigoje įvairių investavimo strategų bei ekonomikos guru konsensusas buvo toks, kad 2018 metais pasaulio ekonomika toliau augs, infliacija išliks panašiame lygyje, JAV bazinės palūkanos bus keliamos, verslas generuos pelną, o akcijų kainos kils.

Galima būtų drąsiai teigti, kad daugumos požiūris į šiuos metus buvo teisingas. Pasaulio ekonomikos augimo bei infliacijos tempai faktiškai buvo tokie, kokius prognozavo TVF. JAV bazinės palūkanų normos buvo pakeltos, netgi JAV akcijų pelnų augimas gerokai viršijo strategų prognozes (daugiausiai dėl sumažintų mokesčių įmonėms).

Tačiau nepaisant tokių gerų ekonominių bei finansinių rodiklių, JAV bei kitų regionų akcijų kainos per 2018 metus pasikoregavo, o tai reiškia kad absoliuti dauguma investavimo „guru“ ganėtinai smarkiai apsiriko prognozuodami JAV akcijų kainų kryptį. 2017 metų pabaigoje dauguma strategų tikėjosi, kad 2018 metų pabaigoje pagrindinis JAV akcijų indeksas S&P 500 pasieks 2855 punktų ribą arba kitaip tariant per 2018 metus pabrangs +6.1%. Kaip jau žinome, per 2018 metus JAV akcijos patyrė -4.6% nuostolį (tai buvo pirmi nuostolingi metai nuo 2008 metų krizės).

(Plačiau apie tai: Kur investuoti 2018 metais?)

Taigi, nors finansų guru daugumą rodiklių nuspėjo ganėtinai tiksliai, tačiau investuotojams vienos svarbiausių turto klasių – akcijų, krypties nepataikė. Todėl šioje vietoje tiesiog galima dar kartą priminti, kad net jei ir sugebėsite teisingai nuspėti ekonomikos ir pelnų augimą, palūkanų pokyčius ir pan., tai dar visiškai nereiškia, kad pataikysite atspėti ir akcijų kainų kryptį. Pasaulio finansų rinkas taip pat įtakoja ir lūkesčiai, investuotojų psichologija bei įvairiausi netikėtumai, kuriuos prognozuoti yra praktiškai neįmanoma.

Kas 2019 metais laukia pasaulio ekonomikos?

Na o dabar pereikime prie 2019 metų prognozių ir pradėkime nuo ekonomikos, t.y. pažvelkime, kokį augimą tiek viso pasaulio, tiek ir atskirų regionų ekonomikoms prognozuoja Tarptautinis valiutos fondas (TVF).

Taigi, 2019 metais TVF prognozuoja, kad viso pasaulio ekonomikos augimas išliks toks pats kaip ir šiais metais (+3.7%). Didžiąją dalį pasaulio ekonomikos augimo sudarys besivystančių rinkų ekonomikų augimas (+4.7%), kai tuo tarpu išsivysčiusių šalių ekonomikos turėtų augti vos +2.1% (2018 metų augimas +2.4%). Kaip matome, viena pagrindinių institucijų pasaulio ekonomikai prognozuoja tolimesnį augimo trendą, tačiau bloga žinia yra ta, kad išsivysčiusio pasaulio augimo tempas po truputi lėtėja, o ypač ženklus sulėtėjimas prognozuojamas didžiausiai pasaulio ekonomikai – JAV (nuo +2.9% 2018 metais iki +2.5% 2019 metais). Būtent pastarasis faktorius daugumai investuotojų šiuo metu ir kelia didžiausią susirūpinimą.

Atsižvelgiant į tai, kad pasaulio ekonomikai yra prognozuojamas tolimesnis ekonomikos augimas, labai tikėtina, kad infliacija neturėtų mažėti. Pagal TVF prognozes 2019 metais išsivysčiusių šalių infliacijos tempas turėtų siekti 1.9%, tuo tarpu besivystančių rinkų infliacijos tempas – 5.2%.

Atsižvelgiant į tai, kad dauguma pasaulio ir toliau išlaikys ekonomikos augimo tempą, labai tikėtina kad bus stabdomos ekonomikos skatinimo programos (Europoje, Japonijoje ir pan.) bei toliau keliamos bazinės palūkanų normos (JAV). Kaip pavyzdžiui, remiantis CME FedWatch įrankiu galime matyti, kad šiuo metu yra maždaug 20% tikimybė, kad iki 2019 metų pabaigos JAV bazinė palūkanų norma bus pakelta bent 1 kartą iki 2.75% ribos (šiuo metu yra 2.50%). Tačiau net ir esant tokiam scenarijui kol kas dar negalime tikėtis palūkanų normų inversijos.

Ką akcijoms prognozuoja finansų guru?

Kokius gi akcijų kainų pokyčius kitiems metams prognozuoja tie patys finansų rinkų ekspertai? Žvelgiant į 8 bankų (BMO, UBS, Deutsch Bank, Credit Suisse, Morgan Stanley, Citigroup, Bank of America, Goldman Sachs ir Barclays) strategų prognozes galima pastebėti, kad šiais metais visi jie toliau prognozuoja teigiamą grąžą, tačiau bendras požiūris į tai, kaip viskas klostysis gana stipriai skirias.

Šių bankų investicijų strategai tikisi, kad 2019 metų pabaigoje pagrindinis JAV akcijų indeksas S&P 500 pasieks 3078 punktų ribą, arba kitaip tariant nuo 2018 metų pabaigos lygio (2507 punktų) pakils maždaug +23% (plius dividendai). Šioje vietoje reikėtų pastebėti, kad tokio banko kaip Morgan Stanley strategas prognozuoja vos +9.7% augimą, tuo tarpu Credit Suisse net +33.6% (nemaža dalis tokio didelio augimo yra dėl to, kad prognozės buvo daromos dar prieš gruodžio mėnesio korekciją).

Kadangi šiais metais pastebimas ypač didelis nuomonių išsiskyrimas, pabandysime išsiaiškinti, kas tą galėjo nulemti. Žvelgiant į investavimo strategų prognozuojamą pelno augimą matome, kad praktiškai visi jie piešia labai panašų scenarijų, t.y. kad po ypač pelningų 2018 metų, kiti metai JAV įmonėms bus nors ir „kuklesni“, tačiau pelningi.

Tai reiškia, kad jų lūkesčius dėl akcijų kainų trajektorijos nulemia kiti veiksniai. Vieni teigia, kad didėjančios palūkanų normos, griežtesnės finansinės sąlygos, lėtėjantis ekonomikos augimas, potencialiai didėjantys tarifai ir pan. artimiausiu metu kels spaudimą įmonių pelnams bei akcijų kainoms. Šie veiksniai toliau išlaikys aukštą investuotojų nervingumo lygį. Prie neigiamų akcijoms veiksnių daug kas prideda ir tai, kad pinigai arba ypač trumpo termino (tarkime 1 metų) trukmės valstybinės obligacijos tampa vis patrauklesne investicija, lyginant su JAV akcijomis (pastarųjų dividendinis pajamingumas yra mažesnis nei 1 metų trukmės obligacijų palūkanos). Netgi tokie stambūs bankai kaip Goldman Sachs ir JP Morgan savo klientams šiuo metu rekomenduoja pasididinti pinigų kiekį akcijų sąskaita.

Tuo tarpu kiti teigia, kad po šiais metais įvykusios akcijų kainų korekcijos (vien gruodžio mėnesį akcijų indeksai smuko 3 – 9%), akcijų įverčiai sugrįžo prie „normos“ ir kad toliau stebėsime normalų augimą. Jie sutinka, kad palūkanų didėjimas ir ekonomikos augimo tempų lėtėjimas yra realios grėsmės, tačiau teigia, kad šios grėsmės jau yra įskaičiuotos į akcijų kainas. (Plačiau apie tai: Ar verta sekti investavimo guru?)

Apibendrinimas

Na ir galiausiai pabandysime viską apibendrinti. Kaip jau matėme, dauguma ekspertų ir toliau prognozuoja pasaulio ekonomikos augimą, tačiau taip pat sutaria, kad pavyzdžiui JAV ekonomikos laukia augimo sulėtėjimas. Taip pat praktiškai visi sutinka, kad bazinės palūkanų normos JAV ir toliau didės, tuo tarpu kitų šalių (Europos, Japonijos ir pan.) centriniai po truputi stabdys ekonomikos skatinimo programas ir galiausiai jas pabaigs.

Tai reikš palūkanų normų didėjimą, kas iš principo turėtų neigiamai įtakoti obligacijų kainas. Tai taip pat gali paskatinti investuotojus perkainoti rizikingą turtą (akcijas, nekilnojamą turtą, aukšto pajamingumo obligacijas) nes išaugs reikalaujama rizikos premija. Lėtėjantis ekonomikos augimas, prekybos karai, kylančios palūkanų normos iš principo turėtų kelti spaudimą akcijų kainoms, tačiau ar artimiausiu metu pasaulio akcijos pereis į vadinamą „meškų“ rinką, ar pasaulio ekonomika pereis į recesiją kol kas sunku pasakyti. Drąsiausi, arba pesimistiškiausiai nusiteikę strategai užsimena, kad tai mūsų gali laukti 2020 metais.