Blogos paskolos – rizika investuotojams ar investavimo galimybė?

Populiarėjant savitarpio skolinimo platformoms (P2P), vis daugiau investuotojų savo portfelio išskaidymui pasirenka šią investavimo alternatyvą. Tačiau kartu su naujovėmis, daugelis investuotojų susiduria ir su rizikomis, kylančiomis dėl nemokių skolininkų bei priverstinio skolų išieškojimo. Dalis P2P platformų siūlo įvairias apsaugas nuo skolininkų nemokumo, tačiau tik recesijos laikotarpiu bus galima įvertinti šių apsaugų efektyvumą.

Populiarėjant savitarpio skolinimo platformoms (P2P), vis daugiau investuotojų savo portfelio išskaidymui pasirenka šią investavimo alternatyvą. Tačiau kartu su naujovėmis, daugelis investuotojų susiduria ir su rizikomis, kylančiomis dėl nemokių skolininkų bei priverstinio skolų išieškojimo. Dalis P2P platformų siūlo įvairias apsaugas nuo skolininkų nemokumo, tačiau tik recesijos laikotarpiu bus galima įvertinti šių apsaugų efektyvumą.

Dalis investavimo strategijų yra paremtos nuostata, kad investuotojas turi susitaikyti su nuostoliu, pripažinti savo klaidas ir judėti tolyn. Remiantis tokia nuostata, nemokią paskolą galima tiesiog parduoti rinkoje ir gautas lėšas toliau investuoti į mokias paskolas. Tačiau rinkoje vyrauja ir kita investavimo strategija, kai investuojama į probleminį turtą, t.y. įmones turinčias problemų, nemokias paskolas ir t.t. Taikant tam tikrą diskonto normą rinkoje perkamos nemokios paskolos, tikintis, kad skolininko padėtis pasitaisys ir jis pradės vykdyti įsipareigojimus.

Paskola gali tapti nemoki dėl įvairių priežasčių: skolininkas neteko darbo, turi laikinų finansinių problemų, pablogėjo ekonominė šalies situacija, piktybiškai negrąžinama paskola ir kt. Net ir pripažinus skolą nemokia, yra tikimybė, kad ji bus grąžinta, o kreditoriui bus sumokėtos visos palūkanos ir priskaičiuoti delspinigiai. Esant poreikiui galima pasitelkti teisinius instrumentus bei pradėti priverstinį skolos išieškojimą. Taigi, paskolų nemokumas yra ne tik kylanti rizika investuotojui, bet ir tam tikra galimybė.

Blogosios paskolos

Investuojant į paskolas svarbu įvertinti kylančias rizikas. Vienas iš riziką įvertinančių rodiklių yra blogų paskolų lygis (angl. non-performing loan, NPL). Nepriklausomai nuo skolininko kredito reitingo, šis rodiklis parodo blogų paskolų lygį portfelyje. Bankai turi didelę kredito rizikos valdymo ir skolinimo patirtį, taip pat blogų paskolų lygiai bankuose yra viešai skelbiami. Taigi, galima palyginti, kaip istoriškai kinta NPL rodiklis bankuose, tuo pačiu įvertinant, kas galėtų nutikti su turimu paskolų portfeliu.

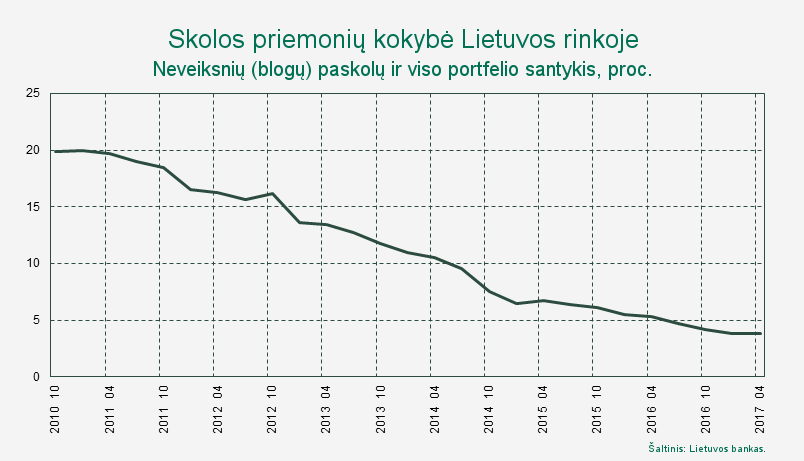

Lietuvos banko duomenimis blogų paskolų kiekis bankuose 2017 m. sumažėjo iki 3,79 proc. nuo viso paskolų portfelio. Tuo tarpu 2010 m. blogų paskolų dalis siekė net 20 proc. viso paskolų portfelio. Tuo metu, kai pakankamai didelė paskolų portfelio dalis yra nemoki, rinkoje tampa ypač sudėtinga parduoti tokias paskolas ir gauti už jas priimtiną sumą.

Lietuvos banko duomenimis blogų paskolų kiekis bankuose 2017 m. sumažėjo iki 3,79 proc. nuo viso paskolų portfelio. Tuo tarpu 2010 m. blogų paskolų dalis siekė net 20 proc. viso paskolų portfelio. Tuo metu, kai pakankamai didelė paskolų portfelio dalis yra nemoki, rinkoje tampa ypač sudėtinga parduoti tokias paskolas ir gauti už jas priimtiną sumą.

Investuojant į paskolas P2P platformose, šiuo metu galima gauti 10 – 20 proc. ar didesnes metines palūkanas, taigi galima daryti prielaidą, jog pasistengus bus gauta pelno tiek, kad 20 proc. nemokių klientų kiekis nebus labai reikšmingas uždirbtam pelnui.

Remiantis 2017 m. Deloitte tyrimo duomenimis, 2015 m. Lietuvos rinkoje buvo skolinama už 3 proc. metines palūkanas. 2018 m. sausio mėn. vidutinės paskolų įmonėms palūkanos buvo 2,71 proc., gyventojams – 3,83 proc., kai tuo tarpu P2P platformose pinigų kaina buvo gerokai didesnė. Teoriškai didesnė palūkanų norma reiškia didesnę riziką, o kelis kartus didesnė palūkanų norma reikš kelis kartus didesnę riziką. Akivaizdu, kad skolininkas mokantis 3 – 4 proc. palūkanas, bus mažiau rizikingas, nei skolininkas mokantis 15 ar 25 proc. palūkanas. Esant tokiems rizikos skirtumams, ekonominės recesijos atveju investuojant į P2P paskolas vertėtų tikėtis bent jau 30 – 50 proc. NPL dalies savo paskolų portfelyje, priklausomai nuo recesijos gylio. Be abejo, tai tik teorinės prielaidos, nes Lietuvoje plėtojamos P2P platformos dar tik auga ir nepatyrė ekonominės recesijos. Taip pat nėra garantijos, kad paskolų platformos pajėgs vykdyti įsipareigojimus, kai 20 proc., o gal net 50 proc. paskolų portfelyje taps nemokios.

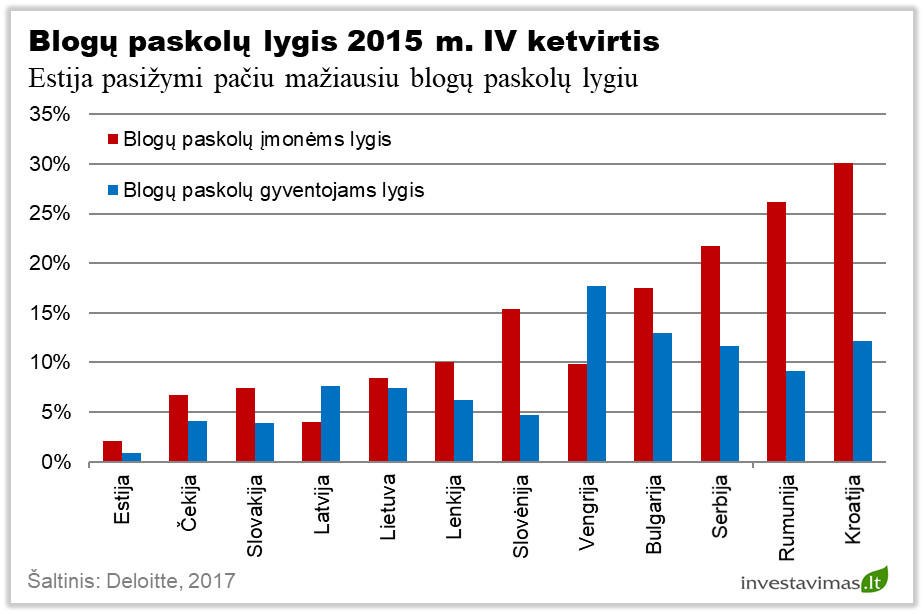

Situacija Vidurio ir Rytų Europoje parodo, kad toks didelis NPL lygis nėra tik teorinėmis prielaidomis paremtas skaičius. 2015 m. Kroatijoje, Rumunijoje ir Serbijoje nemokių paskolų dalis įmonių paskolų portfelyje sudarė daugiau nei 20 proc. viso paskolų portfelio. Geresnė situacija buvo Baltijos šalyse, kur išsiskyrė Estija, kur buvo pastebimas mažiausias blogų paskolų procentas bendrame paskolų portfelyje.

Situacija Vidurio ir Rytų Europoje parodo, kad toks didelis NPL lygis nėra tik teorinėmis prielaidomis paremtas skaičius. 2015 m. Kroatijoje, Rumunijoje ir Serbijoje nemokių paskolų dalis įmonių paskolų portfelyje sudarė daugiau nei 20 proc. viso paskolų portfelio. Geresnė situacija buvo Baltijos šalyse, kur išsiskyrė Estija, kur buvo pastebimas mažiausias blogų paskolų procentas bendrame paskolų portfelyje.

Skirtingos šalys pasižymi skirtingomis rizikomis, todėl prieš investuojant paskolų rinkoje, svarbu įsivertinti šalies finansinę sveikatą. Savitarpio skolinimas yra auganti kreditavimo ir investavimo šaka, todėl dažnai nėra galimybių analizuoti P2P paskolų rinkos įvairiose verslo ciklo stadijose. Atsižvelgiant į tai vertėtų lyginti kaip atrodo bankų paskolų portfeliai įvairiose verslo ciklo stadijose. Plėtojantis finansinių technologijų sričiai, atsiranda daug alternatyvių kreditavimo galimybių, tačiau bankų paskolų portfeliai vis dar atspindi situaciją šalies paskolų rinkoje.

Palyginimui naudojami bankų duomenys, kadangi tai greičiausiai ir lengviausiai prieinami duomenys. Pabrėžtina, kad analizuojami duomenys neatspindi situacijos P2P paskolų rinkoje, nepriklausomai nuo to kaip kruopščiai yra vertinamas paskolos gavėjų kreditingumas. Esant nepalankiai fizinių asmenų situacijai egzistuoja didelė tikimybė, kad pirmiausiai bus vykdomi įsipareigojimai bankui arba hipotekos kreditoriui, o ne kitiems kreditoriams. Dažniausiai hipotekos kreditorius būna bankas, taigi jie turi didelę įtaką skolininkų elgsenai. Baimė prarasti gyvenamąjį būstą yra didesnė, nei baimė turėti problemų su antstoliais. Taigi ir įsipareigojimai pirmiausiai bus vykdomi bankui, o tik paskui kitiems kreditoriams. Tokiu atveju kyla rizika, kad dėl šių priežasčių įsipareigojimų nevykdymo tikimybė P2P paskolų platformose bus šiek tiek didesnė, nei banke, net lyginant vienodą kredito riziką turinčius klientus.

Atgautinos nemokios paskolos

Nors paskolų portfelyje nemokių paskolų dalis gali būti iš ties didelė ir atrodyti grėsmingai, tačiau uždelstas paskolos grąžinimas yra kompensuojamas delspinigiais ir didesnėmis palūkanomis. Šioje vietoje vėl verta išskirti jau paminėtas dvi paskolų portfelio valdymo strategijas. Pirmoji, kai blogos paskolos iš karto parduodamos rinkoje ir gautos lėšos reinvestuojamos į kitas paskolas. Antroji, kai pats investuotojas dalyvauja skolos išieškojimo procese ir taip tikisi atgauti investuotas lėšas, o sėkmės atveju gauti pelną.

Pirmoji strategija yra efektyvesnė ekonominio augimo laikotarpiu, kai ekonominė situacija gerėja, skolinimosi poreikis auga. Šiuo periodu efektyviau būtų rinkoje parduoti nemokių klientų paskolas, o gautas lėšas reinvestuoti į naujas paskolas. Esant gerai ekonominei situacijai yra didelė tikimybė, kad nemoki paskola bus parduota su pakankamai maža diskonto norma. Tuo tarpu prasidėjus recesijai padidėja blogų paskolų dydis portfelyje, skolininkams tampa sunkiau grąžinti skolas, o tai lemia, kad daugiau investuotojų pradeda pardavinėti paskolas, taigi didėjant blogų paskolų pasiūlai didėja ir parduodamų paskolų diskonto norma. Didesnė nuolaida parduodant paskolą lemia investuotojų atgautiną mažesnę investuotų lėšų dalį.

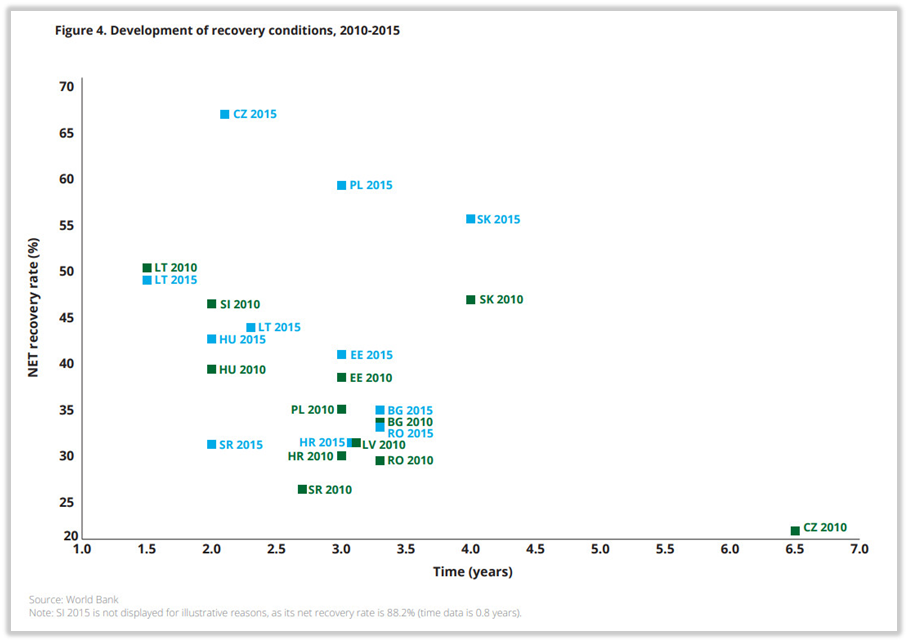

Prieš priimant sprendimą, kurią strategiją pasirinkti, svarbu įvertinti pagrindinius skolų išieškojimo efektyvumo vertinimo rodiklius ir juos palyginti su rinkoje siūloma kaina už parduodamą paskolą. Skolų išieškojimo efektyvumą įvertina du pagrindiniai rodikliai, tai atgautina paskolos dalis (angl. recovery rate, RR) ir laikotarpis per kurį įvykdomas skolos išieškojimas ir/arba ji yra nurašoma. Vidutinis laikotarpis per kurį yra įvykdomas skolos išieškojimas svyruoja tarp 1,5 metų ir 6,5 metų, o atgauti galima iki 66 proc. paskolos. Atsižvelgiant į 2010 m. ir 2015 m. duomenis, didžiausia tikimybė, kad per 1,5 – 3,5 metų bus atgauta iki 50 proc. investuotų lėšų. Baltijos šalyse 2015 m. vidutinis atgautinų paskolų rodiklis siekė 43,6 proc., o skola vidutiniškai išieškota per 2,2 metus.

Prieš priimant sprendimą, kurią strategiją pasirinkti, svarbu įvertinti pagrindinius skolų išieškojimo efektyvumo vertinimo rodiklius ir juos palyginti su rinkoje siūloma kaina už parduodamą paskolą. Skolų išieškojimo efektyvumą įvertina du pagrindiniai rodikliai, tai atgautina paskolos dalis (angl. recovery rate, RR) ir laikotarpis per kurį įvykdomas skolos išieškojimas ir/arba ji yra nurašoma. Vidutinis laikotarpis per kurį yra įvykdomas skolos išieškojimas svyruoja tarp 1,5 metų ir 6,5 metų, o atgauti galima iki 66 proc. paskolos. Atsižvelgiant į 2010 m. ir 2015 m. duomenis, didžiausia tikimybė, kad per 1,5 – 3,5 metų bus atgauta iki 50 proc. investuotų lėšų. Baltijos šalyse 2015 m. vidutinis atgautinų paskolų rodiklis siekė 43,6 proc., o skola vidutiniškai išieškota per 2,2 metus.

Atsižvelgiant į tai, verta tikėtis atgauti tik ne daugiau kaip pusę investuotų lėšų. Ši riba galėtų būti taikoma kaip atskaitos taškas sprendžiant ar parduoti paskolą rinkoje ar vykdyti priverstinį skolos išieškojimą ir laukti. Lenkijos ir Čekijos pavyzdys rodo, kad pagerėjus ekonominei situacijai, ženkliai išauga skolų išieškojimo efektyvumas. Taigi, laukimas gali padidinti tikimybę atgauti didesnę dalį investuotų lėšų. Pavyzdžiui Čekijoje 2010 m. RR rodiklis buvo ~20 proc., tačiau 2015 m. jis pakilo iki ~67 proc., taigi net ir nusipirkus paskolą už 20 proc. nominalios vertės, per 5 metus buvo galima uždirbti ~300 proc. grąžą. Tačiau jeigu rinkoje situacija labai prasta, galima rasti paskolų, kurios parduodamos už 10 proc. nominalios vertės ar netgi dar mažiau.

Pabrėžtina, kad čia pateikiami tik bendri skolų išieškojimo rodikliai, neskaidant paskolų pagal jų tipą. Fiziniams asmenims skirtų mažų vartojimo paskolų, didelių paskolų be užstato, bei paskolų su užstatu skolų išieškojimo efektyvumas gali ženkliai skirtis.

Apibendrinimas

Investuojant svarbi auksinė taisyklė – niekada neprarasti pinigų. Paskolų rinkoje šia taisykle pakankamai sunkiau pasinaudoti, kadangi visada pasitaikys nesąžiningų kredito gavėjų, kurie pasiėmę paskolas tiesiog dings, taip pat gali pasitaikyti gyvenimiškų situacijų, kai nebebūna galimybių vykdyti įsipareigojimus. Rinkoje natūraliai egzistuoja tam tikra nemokių paskolų dalis, kurių nuostoliai turi būti kompensuojami gaunamomis palūkanomis.

Siekiant kuo efektyvesnio paskolų portfelio valdymo, svarbu vertinti ne tik skolininkų kredito istoriją, tačiau ir suprasti bendras paskolų rinkos tendencijas. Ekonominės recesijos metu tiek akcijų rinkoje, tiek paskolų rinkoje investuotojams kyla didelės rizikos, tačiau kartu atsiranda papildomų uždarbio galimybių.

Sakoma, jog investavimas akcijų rinkoje yra nulinės grąžos žaidimas, t.y. tai kas vienam investuotojui yra pelnas, kito investuotojo nuostolis. Paskolų rinka nėra išimtis, nepaisant tarpininkavimo mokesčių, paskolų rinkoje gautina nauda pasiskirsto tarp investuotojo į paskolas, kredito gavėjo ir investuotojų į probleminį turtą. Detali rinkos ir rizikų analizė galbūt nepadės išvengti nuostolių, tačiau tai tikrai padės juos sumažinti.