Ar Trumpas pastatys Meksikos sieną?

Sveiki mieli skaitytojai. Visų pirma norėčiau pasinaudoti proga ir visus pasveikinti su Naujaisiais metais. Taip pat norėčiau palinkėti, kad šie metai pasaulio ekonomikai bei pagrindinėms turto klasėms nebūtų tokie „audringi“ kaip kad buvo pastarieji. Tačiau kažkodėl nuojauta man kužda, kad šis palinkėjimas gali ir neišsipildyti.

Visi žinome, kad praėję metai buvo kupini „staigmenų“. Tai ir Brexit‘as, ir seimo rinkimai Lietuvoje, tačiau turbūt nei vienas iš praėjusių metų įvykių nebuvo toks svarbus, toks netikėtas, toks daug ką lemiantis, kaip kad Donald Trump pergalė JAV prezidento rinkimuose. Tikėtina, kad būtent šis praėjusių metų įvykis ne tik kad įeis į istorijos vadovėlius, bet ir turės didžiausią įtaką viso pasaulio, o gal net ir Lietuvos, ekonomikai.

Ką tai reiškia? Kokių pokyčių galima tikėtis ateityje? Ar reikėtų kažko bijoti, o gal net ir ruoštis blogiausiam? Visus šiuos klausimus bandysime „išgvildenti“ šiame straipsnyje.

Prieš rinkimus

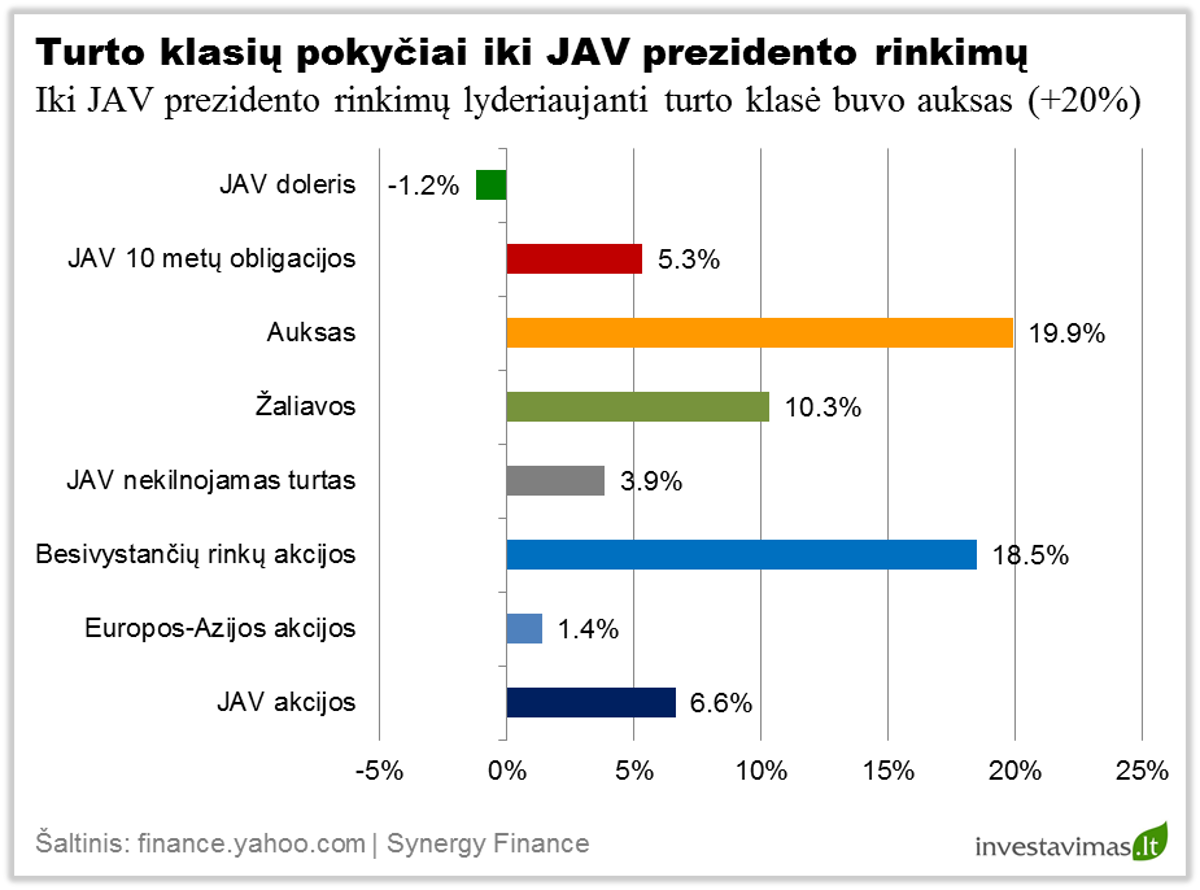

Visų pirma paanalizuokime, kaip įvairios turto klasės reagavo į artėjančius JAV prezidento rinkimus, kurie įvyko 2016 metų lapkričio 8 dieną.

Kaip galima pastebėti iš pateikto grafiko, per pirmus dešimt 2016 metų mėnesių auksas buvo pati pelningiausia turto klasė (+19.9%), po kurios sekė besivystančių rinkų akcijos (+18.5%) ir žaliavos (+10.3%). Tuo tarpu JAV doleris per analizuojamą laikotarpį sugeneravo nedidelį minusą (-1.2%).

Kaip galima pastebėti iš pateikto grafiko, per pirmus dešimt 2016 metų mėnesių auksas buvo pati pelningiausia turto klasė (+19.9%), po kurios sekė besivystančių rinkų akcijos (+18.5%) ir žaliavos (+10.3%). Tuo tarpu JAV doleris per analizuojamą laikotarpį sugeneravo nedidelį minusą (-1.2%).

Taip pat iš aukščiau pateitos diagramos galima pastebėti, kad JAV akcijos nors ir buvo pabrangusios, tačiau lyginant su kitomis turto klasėmis, jų rezultatas tikrai nebuvo įspūdingas.

Kitas dalykas, kurį reikėtų akcentuoti, yra tai, kaip įvairios turto klasės reaguodavo, kai būdavo paskelbiami tarkime apklausų rezultatai, kurie parodydavo Donald Trump pirmavimą. Dažniausiai po tokių duomenų akcijų rinkų reakcija būdavo neigiama, tuo tarpu obligacijos kartu su auksu demonstruodavo kainų kilimą.

Būtent dėl tokio rinkų elgesio daug kas prognozavo, jog jeigu kitu JAV prezidentu bus išrinktas Donald Trump, akcijos gali labai staigiai ir labai daug koreguotis, tuo tarpu auksas bus ta „saugi užuovėja“, kurios padidėjus neramumams tikrai reikės.

Trumpas tampa prezidentu

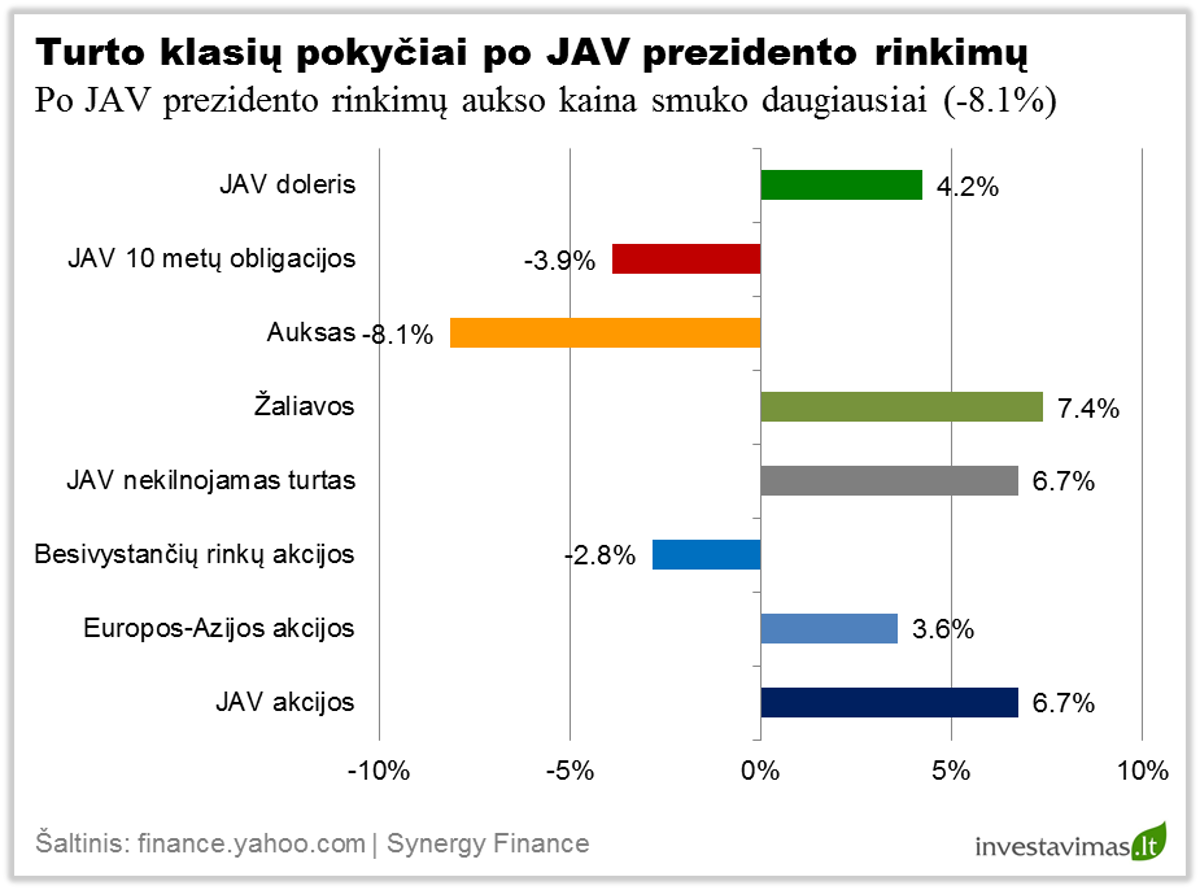

Įdomiausia tai, kad per pirmas kelias valandas pradėjus skelbti preliminarius rinkimų rezultatams taip ir įvyko. JAV akcijų indeksas S&P 500 kelių valandų bėgyje buvo smukęs daugiau nei 4%, tuo tarpu aukso kaina šoktelėjo kiek daugiau nei 2%. Atrodytų viskas klostėsi pagal planą… tačiau rezultatams vis labiau aiškėjant situacija apsivertė aukštyn kojomis. JAV akcijos per kelias valandas atgavo prarastas pozicijas, JAV obligacijos su auksu perėjo į ganėtinai drastišką kritimą ir pan. Žemiau kaip tik pateikiame tų pačių pagrindinių turto klasių kainų pokyčius nuo prezidento rinkimų dienos iki 2016 metų pabaigos.

Kaip galima pastebėti iš aukščiau pateiktos diagramos, auksas patyrė didžiausius nuostolius (-8.1%), taip pat didelius nuostolius sugeneravo ir JAV obligacijos (-3.9%) su besivystančių rinkų akcijomis (-2.4%) . Tuo tarpu iš kitos pusės daugiausiai brango žaliavos (+7.4%), JAV akcijos (+6.7%) ir JAV nekilnojamas turtas (+6.7%). Ir nors JAV akcijų brangimas praktiškai sutapo su tuo, kuris buvo iki prezidento rinkimų dienos, tačiau reikėtų akcentuoti, kad pastarasis prieaugis buvo sugeneruotas per nepilnus 2 mėnesius.

Kaip galima pastebėti iš aukščiau pateiktos diagramos, auksas patyrė didžiausius nuostolius (-8.1%), taip pat didelius nuostolius sugeneravo ir JAV obligacijos (-3.9%) su besivystančių rinkų akcijomis (-2.4%) . Tuo tarpu iš kitos pusės daugiausiai brango žaliavos (+7.4%), JAV akcijos (+6.7%) ir JAV nekilnojamas turtas (+6.7%). Ir nors JAV akcijų brangimas praktiškai sutapo su tuo, kuris buvo iki prezidento rinkimų dienos, tačiau reikėtų akcentuoti, kad pastarasis prieaugis buvo sugeneruotas per nepilnus 2 mėnesius.

Kaip galima būtų interpretuoti tokius pagrindinių turto klasių rezultatus? Faktas, kad pirmomis rinkimų valandomis investuotojai labiau vadovavosi emocijomis ir buvo „ištikti šoko“, kad kitu pačios galingiausios pasaulio valstybės vadovu bus žmogus, labiau pagarsėjęs kaip geras „šoumenas“ ar ekstravagantiškas verslininkas, o ne stiprus diplomatas bei politikas.

Tačiau minėtos neigiamos emocijos finansų rinkose ilgai netruko, labai greitai visi pradėjo samprotauti apie tai, kokią įtaką šio naujojo prezidento atėjimas turės ekonomikos augimui, atlyginimų lygiui, išlaidoms ir pan. Dauguma pradėjo koncentruotis į mažesnius mokesčius verslui, didesnes valstybės išlaidas, finansų rinkos dereguliavimą, o tai ilgainiui turėtų teigiamai veikti vartojimą, ekonomikos augimą ir infliaciją.

Visa tai turėjo labai staigią įtaką obligacijų palūkanoms, kurios akimirksniu šoktelėjo nuo 1.7% iki maždaug 2.5%. Drastiškai pasikeitę investuotojų lūkesčiai sukūrė terpę JAV centriniam bankui toliau vykdyti užsibrėžtą bazinių palūkanų kėlimo programą, na o tai savo ruožtu turėjo teigiamą įtaką JAV dolerio kursui, kuris kaip jau matėme kelių mėnesių bėgyje šoktelėjo daugiau nei 4%.

2017 metų prognozės

Dabar aišku, kaip ir kodėl pagrindinės turto klasės reagavo į Donal Trump atėjimą į „Baltuosius rūmus“. Tačiau visa tai, apie ką kalbėjome iki šiol yra praeitis, o praeitis daugumai neįdomi. Taigi, kyla klausimas, ko galima tikėtis šiais 2017 – aisiais metais?

Į šį klausimą mums kaip ir kiekvienais metais, padės atsakyti didžiausių Wall Street bankų investicijų strategai. Sudėjus visų jų prognozes į vieną „krepšelį“ matome, kad absoliučiai visi Bloomberg naujienų agentūros apklausti strategai į 2017 metus žvelgia optimistiškai ir prognozuoja, kad pagrindinis JAV akcijų indeksas S&P 500 šiuos metus pabaigs ties 2356 punktų riba. Atsižvelgiant į tai, kad analizuojamo indekso reikšmė 2016 metų pabaigoje buvo 2238 punktai, yra prognozuojamas maždaug 5% prieaugis (neskaičiuojant dividendų, kurie papildomai sudarys maždaug 2.0%).

Taigi, kaip matome, nors finansų rinkų „Nagliai Šulijos“ ir yra nusiteikę optimistiškai, tačiau optimizmu netrykšta. Kyla klausimas, kas lemia tokį pagrindinių finansų rinkų guru konservatyvumą?

Galima būtų įžvelgti kelias raudonas vėliavas. Visų pirma, tai sąlyginai brangios JAV akcijos, kas atitinkamai ilguoju laikotarpiu sąlygoja mažesnę tikėtiną investicijų grąžą. Taip pat istoriškai didelės įmonių pelno maržos, kas šiuo metu gali atrodyti teigiamai, tačiau bėgant laikui jos turi tendenciją sugrįžti prie vidurkio, o šį sugrįžimą gali paskatinti kylančios palūkanų normos, dar kitaip tariant brangstantis skolinimasis. Na ir galiausiai brangus ir brangstantis JAV doleris, jei ši tendencija išsilaikys, tai turės neigiamą įtaką ne tik tų įmonių, kurios daug pajamų gauna svetur, pelno eilutei, bet ir visam JAV ekonomikos augimui. (Plačiau apie tai: Kur investuoti 2017 metais?)

Be abejo, jau ne kartą rašėme, kad aklai pasitikėti analitikų prognozėmis nereikėtų (o gal tiksliau jomis iš viso nereikėtų tikėti), tačiau faktas tas, kad šiuo metu JAV akcijų rinka yra pasiekusi visų laikų maksimumą, yra sąlyginai brangi, o naujasis prezidentas, bent jau kol kas, labai daug pasitikėjimo, stabilumo ir optimizmo nežada.

Jei ateitis parodys, kad populistiniai pažadai ir liks tik pažadais – tikrai turėtume išvysti dar daugiau pagrindinių turto klasių kainų svyravimų. Tačiau jei naujasis prezidentas suformuos rimtą komandą, kuri darys realius darbus, gali būti kad jiems iš tiesų pavyks įgyvendinti savo šūkį – padaryti Ameriką ir vėl galingą (angl. Make America Great Again).