Kai akcijų rinkose viskas per gražu, kad baigtųsi gerai

Investuojant svarbu pasirinkti tinkamus vertybinius popierius, išanalizuoti įmones į kurias norima investuoti. Nuo to priklauso investavimo sėkmė ir galutinis rezultatas. Tačiau prieš pradedant ieškoti kur verta investuoti, reikia įvertinti, ar iš tikrųjų šiuo metu verta investuoti.

Investuojant svarbu pasirinkti tinkamus vertybinius popierius, išanalizuoti įmones į kurias norima investuoti. Nuo to priklauso investavimo sėkmė ir galutinis rezultatas. Tačiau prieš pradedant ieškoti kur verta investuoti, reikia įvertinti, ar iš tikrųjų šiuo metu verta investuoti.

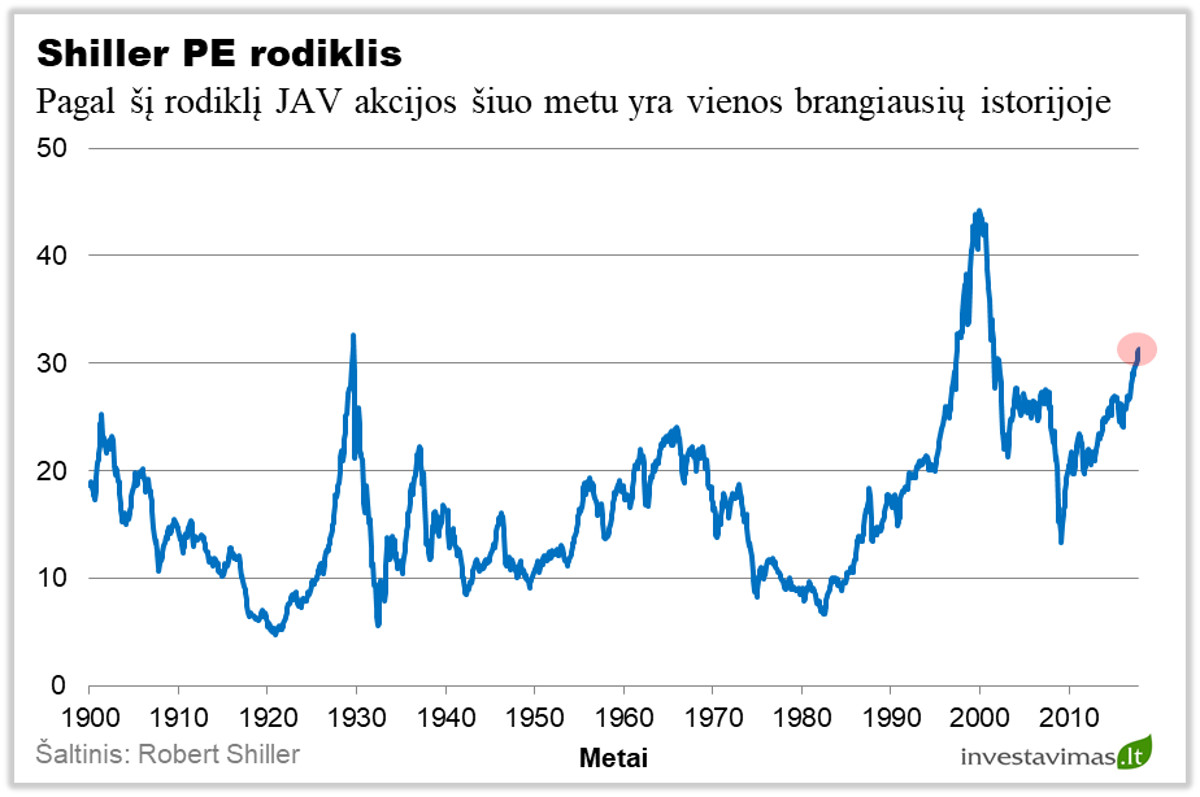

Pagrindiniams JAV akcijų indeksams pasiekiant vis naujesnes aukštumas susidaro įspūdis, kad vis daugiau investuotojų ir ne tik, tiki finansų rinkų augimu ir nevertina kylančių rizikų. Neseniai Nobelio premijos laureatas Robert Shiller visiems priminė apie rinkoje susiformavusias sąlygas atsirasti meškų rinkai. Pastaruoju metu JAV rinkoje susiformavo trys neįprastos sąlygos: aukšta rinkos vertė, spartus pelno augimas, mažas rinkos kintamumas. Pasak R. Shiller šios sąlygos susiformavo prieš daugumą iš 13 paskutinių meškų rinkų.

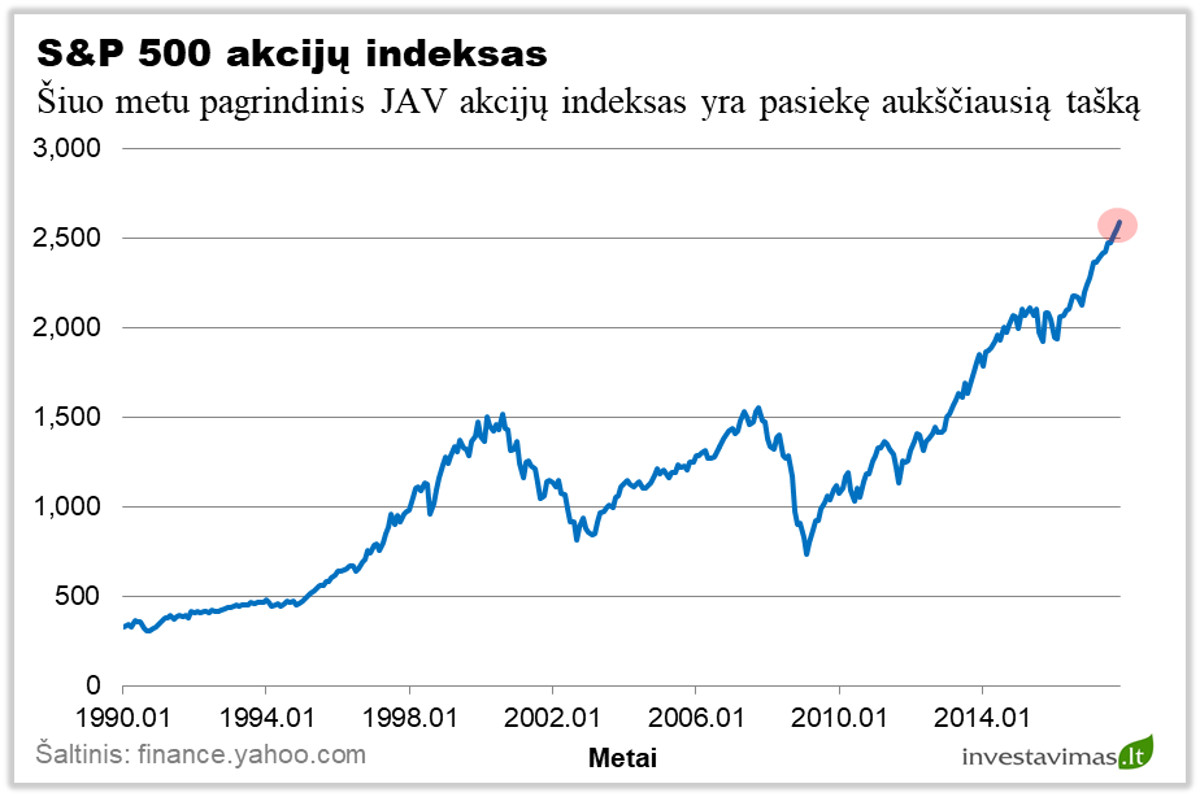

JAV indeksai pasiekė rekordus

Žvelgiant į JAV akcijų rinką susidaro įspūdis, kad visi stengiasi investuoti į akcijas ir jokios pasaulinės problemos jiems nerūpi. Šiuo metu S&P 500 indeksas nuo 2007 m. pasiektų aukštumų pakilo apie 65%, o nuo 2009 m. pasiekto dugno šis indeksas pasistiebė 248%. Tai pakankamai neblogas rezultatas, ypač vertinant su 2000 – 2007 m. ciklu, kai šio indekso vertė praktiškai nepakito.

Po paskutinės finansų krizės siekiant skatinti ekonomiką tiek JAV, tiek visame pasaulyje buvo pradėtos kiekybinio skatinimo programos. Šiuo metu JAV ši programa pristabdyta, mažais žingsniais keliamos palūkanų normos, planuojama mažinti FED balansą. Taigi, jeigu S&P 500 indekso atsigavimą lėmė FED vykdyta programa, kas toliau skatina akcijų kainų augimą?

Po paskutinės finansų krizės siekiant skatinti ekonomiką tiek JAV, tiek visame pasaulyje buvo pradėtos kiekybinio skatinimo programos. Šiuo metu JAV ši programa pristabdyta, mažais žingsniais keliamos palūkanų normos, planuojama mažinti FED balansą. Taigi, jeigu S&P 500 indekso atsigavimą lėmė FED vykdyta programa, kas toliau skatina akcijų kainų augimą?

Ned David Research atliktas tyrimas parodė, kad investuotojai šiuo metu laiko daugiau nei dvigubai mažiau grynųjų pinigų nei 2009 m., o šis rezultatas yra mažiausias nuo 1980 m. Tai reiškia, kad visi beatodairiškai tiki finansų rinkomis ir tiki, kad šiuo metu yra geriausia galimybė investuoti, niekas nenori taupyti ir laikyti pinigus rezerve. Darosi panašu, kad investuotojus yra užvaldęs bandos jausmas, o tai kartu su per dideliu pasitikėjimu savimi sukuria puikią terpę susiformuoti akcijų kainų ir kitiems burbulams.

Paskutinį akcijų rinkų spurtą būtų galima priskirti naujajam JAV prezidentui D. Trump. Į šį prezidentą dedama daug vilčių. Nors kol kas jos nepasiteisino, tačiau daug vilčių dedama į mokesčių reformą, reikalavimų bankams sušvelninimą.

Kol galutinė situacija dėl mokestinių perspektyvų nėra aiški, labiau verta pakalbėti apie istoriją. JAV prezidento išrinkimas yra svarbus pasaulinis įvykis, tiek politiniame, tiek ekonominiame lygmenyje. Paskutinius daugiau nei 20 metų JAV prezidentai buvo renkami dvi kadencijas iš eilės. 8 metai yra pakankamai ilgas laiko tarpas nuveikti ką nors naudingo, todėl svarbu paanalizuoti kas buvo nuveikta ir kokie rezultatai pasiekti.

1993 – 2001 m. JAV prezidentu buvo Bill Clinton. Šio prezidento kadencijos pasekmė Dot-com burbulas ir didžiausia Shiller P/E rodiklio reikšmė 1999 m. pabaigoje.

2001 – 2009 m. JAV prezidentu buvo Goerge W. Bush. Pasekmės – nekilnojamojo turto kainų ir su jomis susijusių išvestinių instrumentų burbulas, viena iš didžiausių finansų krizių.

2009 – 2017 m. JAV prezidentu buvo Barrack Obama. Šiam prezidentui pavyko užbaigti kadenciją ne finansų krizės įkarštyje. Tačiau B. Obamos kadencijos pasekmė galimai besiformuojantis obligacijų ir akcijų kainų burbulas. Tikėtina, kad su naujos krizės pasekmėmis teks susidurti naujai išrinktam prezidentui.

Istorija dažnai kartojasi, o finansų rinkose tai dar labiau pastebima. Ypač tai aktualu dabar, nes ankstesnio verslo ciklo didžiausios S&P 500 indekso vertės buvo užfiksuotos 2007 m. spalio mėn. Lygiai prieš dešimt metų.

JAV akcijos yra santykinai brangios

Ne veltui buvo paminėtas Shiller P/E rodiklis. Šis rodiklis padeda įvertinti santykinį akcijų rinkos brangumą lyginant su 10 metų vidutiniu pelnu. Tai leidžia išvengti įprastam P/E rodikliui būdingų svyravimų ir netikslumų dėl dažnai besikeičiančio pelningumo.

Shiller P/E rodiklis rodo, kad šiuo metu S&P 500 indeksas yra antroje vietoje, pagal brangumą, vertinant daugiau nei 100 metų istoriją. Didžiausia šio rodiklio reikšmė pasiekta 1999 m. pabaigoje, per Dot-com burbulo įkarštį, tokios aukštos reikšmės pasekmė 75 proc. NASDAQ Composite indekso vertės kritimas per nepilnus 3 metus.

Šiuo metu jau trečioji didžiausia Shiller P/E rodiklio reikšmė buvo pasiekta 1929 m. Ši diena vadinama „juoduoju antradieniu“. Neracionalaus rinkos vertinimo pasekmės buvo pakankamai skaudžios: didžioji depresija ir po jos sekęs antrasis pasaulinis karas. Shiller P/E rodiklis yra vienas iš geresnių indikatorių siekiant prognozuoti ilgo laikotarpio akcijų grąžą, todėl svarbu atsižvelgti į jo tendencijas ir reikšmes. (Plačiau apie tai: Kaip įsivertinti, ar akcijos šiuo metu yra pigios ar brangios?)

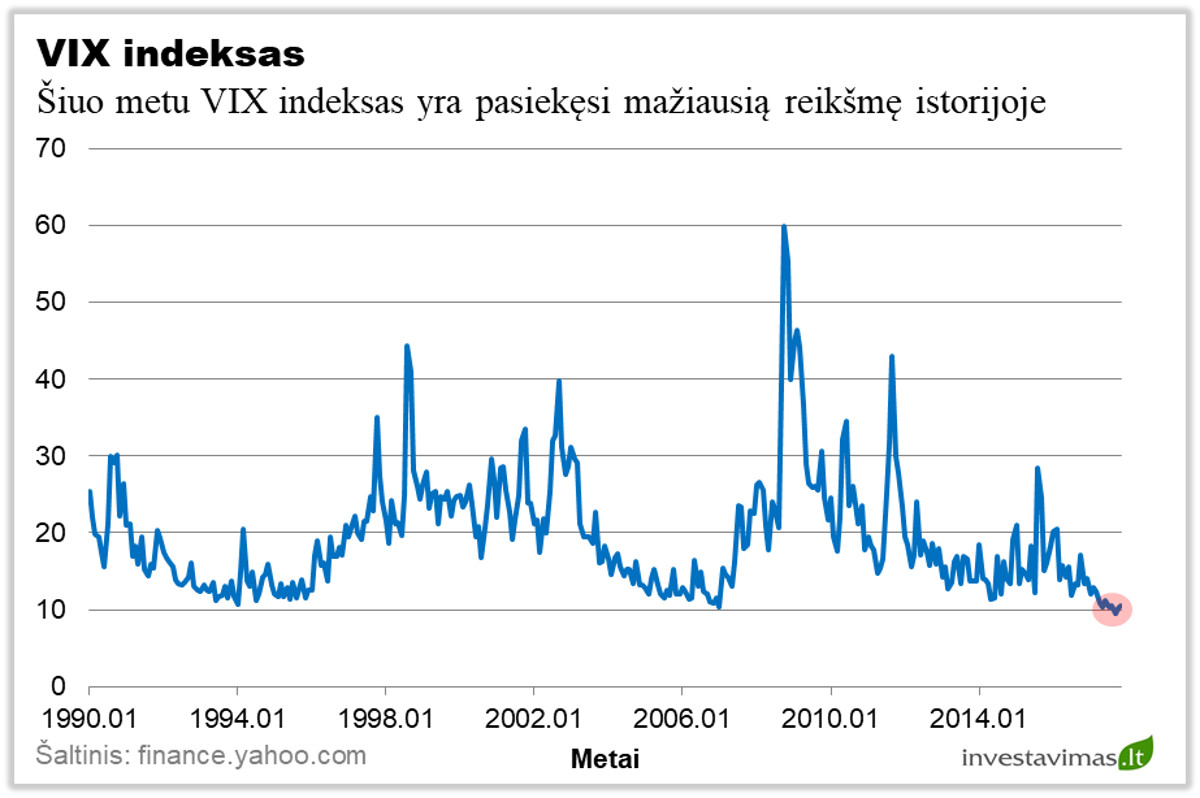

Investuotojai nusiteikę labai optimistiškai

VIX indeksas atspindi investuotojų lūkesčius dėl kainų kintamumo. Maža šio indekso reikšmė parodo, kad investuotojai yra ramūs ir optimistiškai nusiteikę, o didelės reikšmės identifikuoja baimę. Dažniausiai indekso reikšmės išauga korekcijų ir neapibrėžtumo laikotarpiu.

Pastaruosius 5 metus VIX indeksas nepasižymėjo dideliais svyravimais, išskyrus 2015 rugpjūčio mėn. Tačiau čia iš dalies prisidėjo Kinijos akcijų rinkų svyravimai. Per 2015 m. vasarą Kinijos Shanghai Composite indeksas prarado 38 proc. nuo aukščiausios vertės.

Straipsnio rašymo metu VIX indekso vertė siekia 10.15, tai yra mažiausia šio indekso vertė per pastaruosius 20 metų. Be to toliau pastebima VIX indekso mažėjimo tendencija. Tokia šio indekso tendencija parodo didelį optimizmą akcijų rinkų atžvilgiu. O vertinant kitus rodiklius, galbūt net per didelį.

Apibendrinimas

W. Buffett 2017 m. laiške investuotojams priminė, kad maždaug kas dešimtmetį tamsūs debesys uždengia ekonomikos padangę, o iš jų trumpai pradeda lyti auksu. Praėjus 10 metų po ankstesnės bulių rinkos pabaigos, rinkos signalizuoja apie perdėtą optimizmą ir rizikas kylančias dėl per stipriai brangstančių akcijų ar kitų turto klasių. Juk viskas turi pradžią ir pabaigą. Todėl svarbu būti atidiems ir atsargiems formuojant savo investicinį portfelį, o galbūt net pagalvoti apie galimybę palaukti, kol vėl pradės „lyti auksu“. (Plačiau apie tai: Kokių nuostolių reikėtų tikėtis investuojant į akcijas?)