Žaliavų turto ruletė: per pusmetį nafta pabrango beveik 100 proc.

Turbūt dauguma pamenate, kai dar šių metų pradžioje West Texas Intermediate naftos kaina buvo pasiekusi beveik 25 JAV dolerių už barelį ribą. Įdomiausia tai, kad tuo metu “pasipylė” įvairiausios investavimo strategų prognozės, kad nafta netolimoje ateityje gali pasiekti 20 o gal net ir 15 JAV dolerių už barelį lygį. Tačiau nepraėjo nei puse metų ir ta pati nafta kainuoja beveik 50 JAV dolerių, o tai yra praktiškai 100% augimas!

Turbūt dauguma pamenate, kai dar šių metų pradžioje West Texas Intermediate naftos kaina buvo pasiekusi beveik 25 JAV dolerių už barelį ribą. Įdomiausia tai, kad tuo metu “pasipylė” įvairiausios investavimo strategų prognozės, kad nafta netolimoje ateityje gali pasiekti 20 o gal net ir 15 JAV dolerių už barelį lygį. Tačiau nepraėjo nei puse metų ir ta pati nafta kainuoja beveik 50 JAV dolerių, o tai yra praktiškai 100% augimas!

Kas nutiko? Kas galėjo taip greitai ir taip drastiškai pasikeisti? Ar čia tik nafta taip stipriai pabrango ar ir kitos žaliavos?

Visų pirma pažvelkime į istoriją

Per pastaruosius 10 metų bendrinis žaliavų indeksas smuko 30%, o šių metų pradžioje buvo pasiekęs žemiausią kainų lygį per pastaruosius 30 metų. Prieš pasaulinę krizę, žaliavų turto klasėje buvo išsipūtęs gana didelis burbulas, tačiau kaip matome po to jis ypač drastiškai sprogo (per metus žaliavų kainos pasikoregavo daugiau nei 60%). Po šio burbulo sprogimo sekė kelis metus trukęs atsigavimas, tačiau 2014 metų viduryje tendencija vėl iš esmės pasikeitė, žaliavų kainos pradėjo koreguotis ir iki 2016 metų pradžios papildomai smuko apie 50%. Kas tą galėjo įtakoti? (Plačiau apie tai: Kokios ilgalaikės grąžos galima tikėtis investuojant į žaliavas?)

Du esminiai faktoriai

Pirmas faktorius – Kinija. Turbūt dauguma žinote, kad Kinija yra antra ekonomika pasaulyje pagal sugeneruojamą bendrąjį vidaus produktą. Taip pat ji yra lyderė pagal suvartojamų žaliavų kiekį. Kaip pavyzdžiui, Kinija suvartoja 54% pasaulio aliuminio, 48% vario, 31% medvilnės ir 12% naftos.

Būtent ši šalis, kuri yra viena didžiausių žaliavų vartotojų pasaulyje, pastaruoju metu susiduria su ekonominiais „sunkumais“. Paskutinius 5 metus Kinijos ekonomikos augimas smuko nuo 12% 2011 metais iki 6.7% šiais metais. Ir nors mums, europiečiams, tai gali atrodyti truputi juokingai, tačiau būtent šis staigus Kinijos ekonomikos augimo tempo sumažėjimas turėjo aiškių neigiamų padarinių žaliavų paklausai ir suvartojimui.

Vertinant pagal aplenkiančių indikatorių parodymus, Kinijos ekonomika į „lėtėjimo“ stadiją perėjo maždaug 2014 metų pradžioje, o kaip jau žinome, esminis žaliavų silpnumas prasidėjo kaip tik 2014 metų viduryje.

Antrasis faktorius – JAV doleris. Šios, t.y. pasaulio rezervinės valiutos, įtaka yra juntama daug kur. JAV dolerio stiprėjimas kitų valiutų atžvilgiu dažniausiai yra suvokiamas kaip defliacinis reiškinys, t.y. neigiamai veikia daugelio žaliavų kainas. Tuo tarpu JAV dolerio pigimas dažniausiai turi teigiamą įtaką žaliavų kainoms. (Plačiau apie tai: JAV dolerio ir žaliavų tarpusavio priklausomybė)

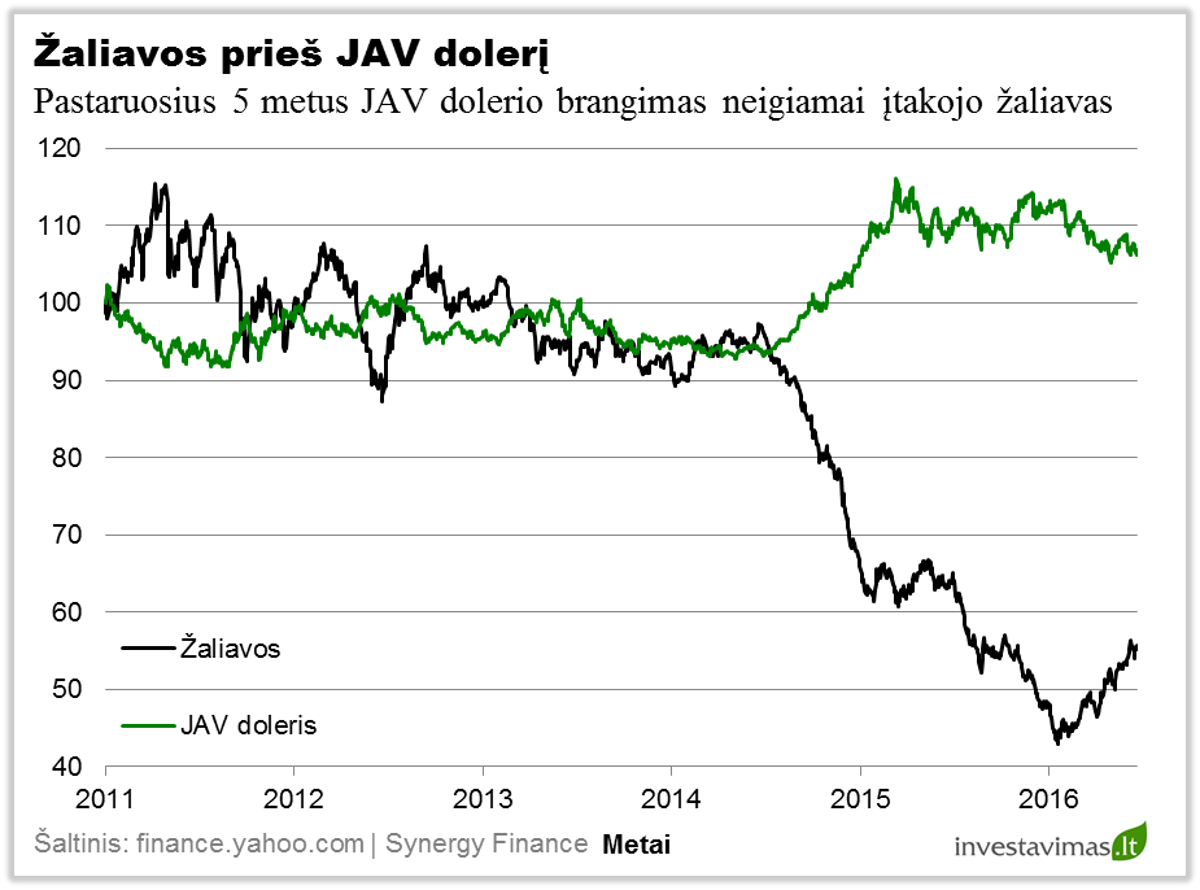

Kaip galima pastebėti iš aukščiau pateiktų žaliavų ir JAV dolerio pastarųjų 5 metų grafikų, iki 2014 metų pradžios abi turto klasės svyravo iš esmės apie tą patį lygį. Tačiau 2014 metų pradžioje, JAV centriniam bankui pradėjus kalbėti apie galimą bazinių palūkanų normų kėlimą, JAV dolerio kursas gana užtikrintai pradėjo judėti į viršų. Matome, kad tai iš karto turėjo neigiamą įtaką bendriniam žaliavų indeksui, kuris patraukė žemyn. Šioje vietoje įdomu tai, kad JAV dolerio brangimas tęsėsi tik metus (po to, kaip matome, sekė tam tikra kurso konsolidacija), tuo tarpu žaliavų turto klasėje 2015 metais prasidėjo antroji smukimo banga.

Kas vyksta šiais metais?

Taigi, kaip jau supratome, pastaruoju metu žaliavas labiausiai neigiamai įtakojo ganėtinai silpna tiek viso pasaulio bendrai, tiek ir Kinijos atskirai ekonomikos augimo perspektyva bei stiprėjantis JAV doleris. Tačiau kyla klausimas, kas vyksta šiuo metu, gal situacija jau keičiasi bei ko galima tikėtis ateityje?

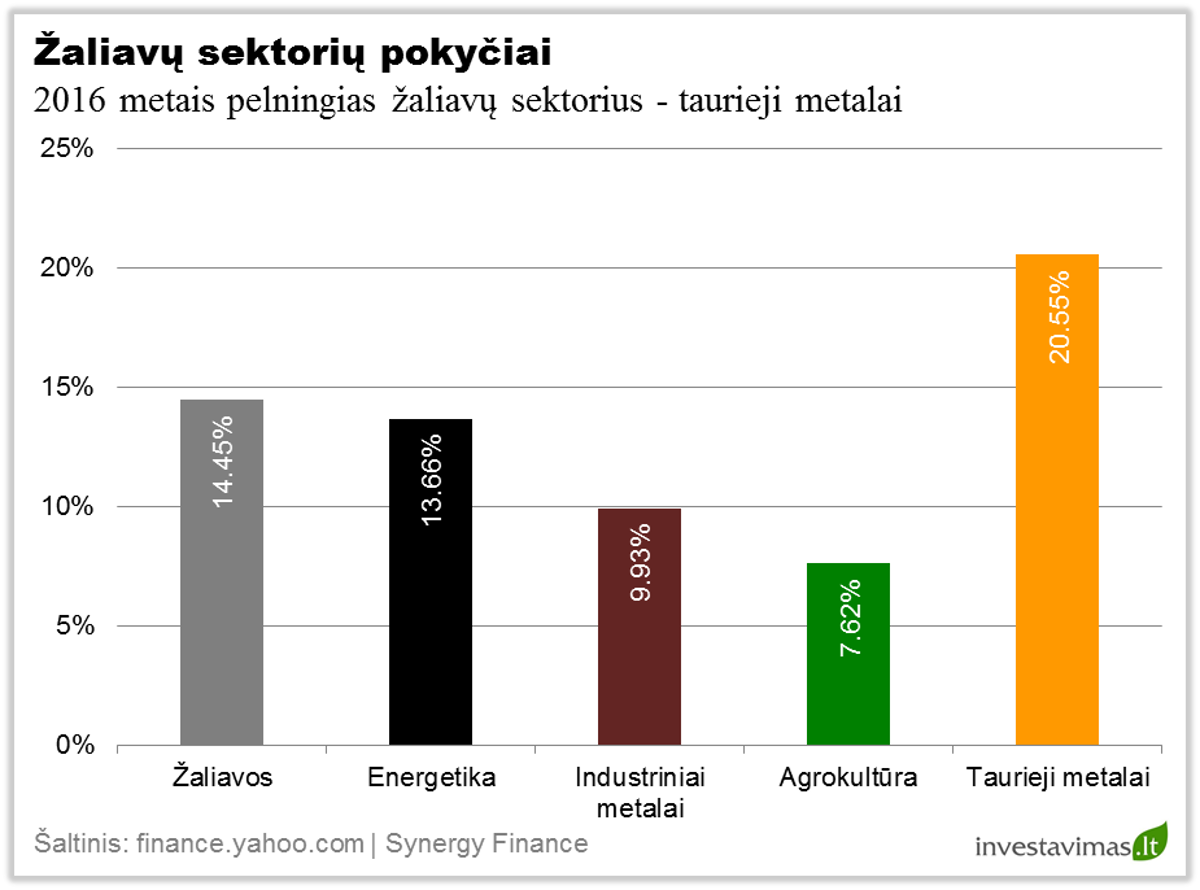

Žvelgiant į 2016 metus galima pastebėti, kad pabrango be išimties visos žaliavų grupės. Daugiausiai brango taurieji metalai (+20.5%), tuo tarpu antroje vietoje sutinkame energetikos sektorių (+14.5%).

Kas galėjo įtakoti tokį staigų žaliavų kainų apsigręžimą? Analizuojant pagrindinius faktorius galima būtų daryti išvadą, kad šiuo metu vyksta labiau „techninis“ žaliavų kainų atšokimas, t.y. po labai staigios ir ženklios korekcijos vyksta tam tikras sugrįžimas prie normos, kuriam kažkiek įtakos turi ir pingantis JAV doleris (nuo metų pradžios JAV dolerio kursas kitų valiutų atžvilgius smuko 5%). Tuo tarpu analizuojant pasaulio ar Kinijos ekonomiką, kol kas galima įžvelgti daugiau neigiamų ženklų. Vienas tokių ženklų būtų vadinamas „Brexit“, kuris iš esmės gali pakeisti ne tik Didžiosios Britanijos bet ir viso pasaulio ekonomikos augimo perspektyvas artimiausiais metais. Tačiau net ir susiklosčius tokiam scenarijui yra viena žaliavų grupė, kuri į tokius neramumus reaguoja ganėtinai teigiamai – tai taurieji metalai. Kaip pavyzdžiui, liepos 24 dieną paaiškėjus kad „Brexit“ visgi įvyks aukso kainas labai greitai šoktelėjo maždaug 5%.

Ko tikėtis ateityje?

Kalbant apie žaliavų kainų ateities perspektyvas galima drąsiai teigti, kad viskas priklausys nuo to, kaip seksis pasaulio ekonomikai (augimo tempas didės ar mažės) ir JAV doleriui (JAV dolerio kursas kils ar kris), tačiau tam reikia „tiksliai“ suprognozuoti ateitį. Kadangi mes žinome, kad daugumai prognozuoti ateities „nesiseka“, tiesiog pateiksime du šiuo metu dažniausiai vardijamus scenarijus. (Plačiau apie tai: Ar investuojant reikia pasikliauti ekonomistų bei analitikų prognozėmis?)

Pirmas scenarijus – pasaulio ekonomikos augimo tempas išlieka stabilus, ar netgi truputi pagreitėja, tai reiškia kad atsigauna pagrindinių žaliavų paklausa iš Kinijos ir kitų šalių, o tai savo ruožtu turi teigiamą įtaką žaliavų kainoms.

Tuo tarpu antrasis scenarijus – paplitus neigiamoms nuotaikoms po „Brexit“, pasaulio ekonomikos augimo tempas sulėtėja dar labiau, JAV doleris, kaip saugi valiuta pabrangsta prieš daugelį kitų valiutų, o tai savo ruožtu neigiamai įtakoja daugelio žaliavų kainas.

Kurį iš minėtų scenarijų pasirinksite Jūs priklausys nuo asmeninio požiūrio, kas mūsų laukia ateityje.