2014 metų pabaigoje, kai Lietuvos ekonomikoje vis dar cirkuliavo litai, parašiau straipsnį gana iššaukiančiu pavadinimu „Kaip kiekvienas iš mūsų gali tapti milijonieriumi?“. Be abejo, šiame straipsnyje tikrai nerašiau nei apie greito praturtėjimo „schemas“, nei apie stebuklingas „Forex“ prekybos strategijas. Visiškai priešingai, rašiau apie ypač daug laiko trunkantį ir labai nuobodų metodą pasiekti milijoną – t.y. periodinį investavimą.

Šiuo straipsniu tiesiog norėjau kiekvienam Lietuvos gyventojui parodyti, kad vakarų pasaulyje ypač stipriai paplitęs ilgalaikio investavimo būdas, kai kiekvieną mėnesį yra atsidedama tam tikra dalis pajamų o sukaupti pinigai periodiškai investuojami, ilgainiui gali pavirsti labai apčiuopiama suma, kuri netgi gali viršyti per visą gyvenimą mūsų gautas darbines pajamas.

Kaip ten bebūtų, galiausiai minėtas straipsnis tapo vienu skaitomiausių straipsnių šioje investavimui skirtoje edukacinėje svetainėje.

O kaip su milijonu eurų?

Tačiau 2015 metais Lietuvai įsivedus eurus situacija kardinaliai pasikeitė – pasiekti šią „magišką“ sumą (dabar jau vieną milijoną eurų) tapo 3.4528 karto sunkiau!

Be abejo, šioje vietoje nereikėtų daryti klaidos, buvęs 1 milijonas litų yra lygus maždaug 290000 eurų, o tokią sumą sukaupti toliau įmanoma kiekvienam vidutines pajamas gaunančiam lietuviui, kiekvieną mėnesį visų pirma „susimokant sau“, t.y. atsidedant bent 10% nuo gaunamų pajamą, bei sukauptą sumą protingai investuojant.

Atsižvelgiant į tai, kad milijonas eurų yra gerokai didesnė suma nei milijonas litų, kyla klausimas ar ją vis dar įmanoma pasiekti? Jei prisiminsime ankstesnį straipsnį, tai jame buvo paminėti keli pagrindiniai ilgalaikio kaupimo ir investavimo principai: amžius, investavimo trukmė, investuojama suma bei investicijų grąža.

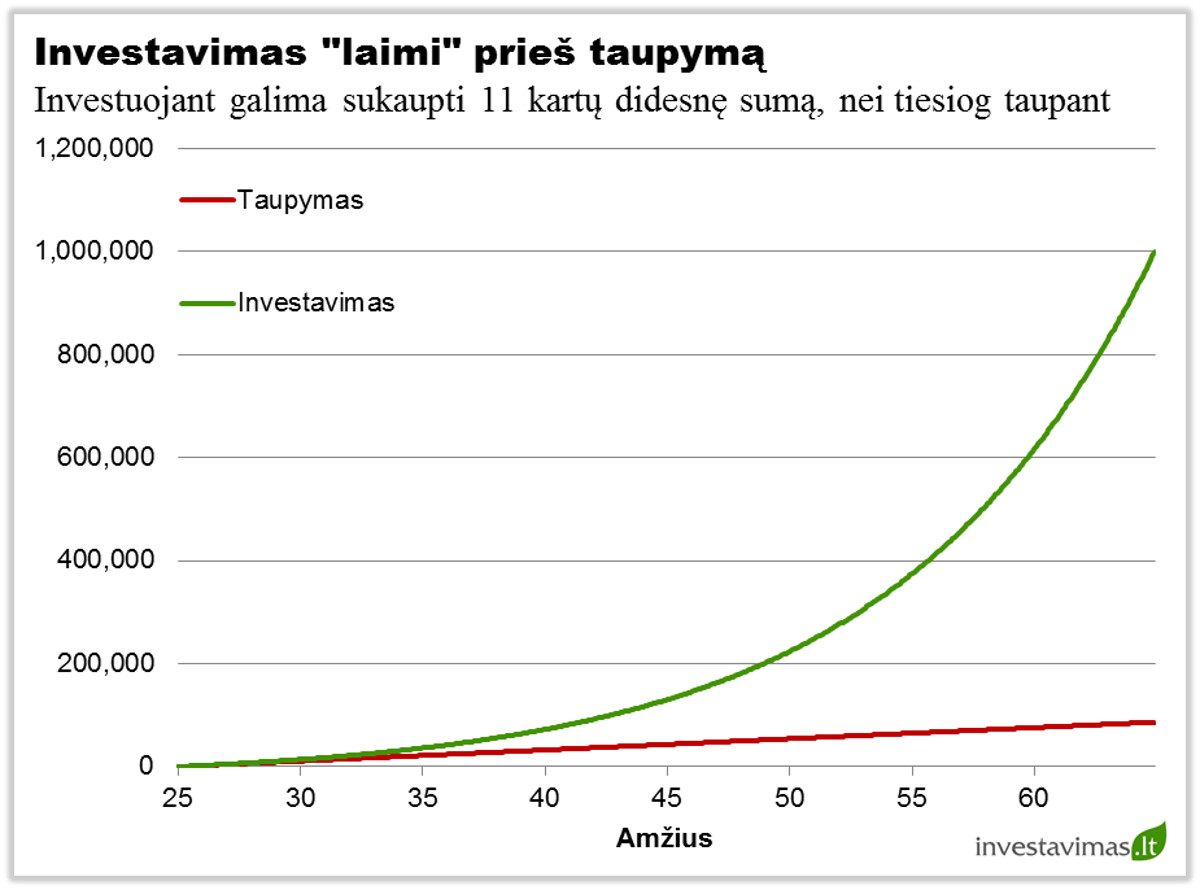

Ilgalaikio periodinio investavimo didžiausi draugai – laikas ir grąža. Tai reiškia, kad kuo anksčiau Jūs pradėsite tą daryti, tuo ilgesnį laikotarpį galėsite investuoti. O kuo didesnę grąžą sugeneruosite, tuo galutinė suma bus didesnė.

Taip pat labai svarbu pačioje investavimo pradžioje investuoti kiek įmanoma didesnes sumas, nes bėgant laikui pasireiškia „sudėtinių palūkanų galia“, kai pelnas uždirbamas ne tik nuo investuotos sumos bet ir nuo anksčiau uždirbto pelno. (Plačiau apie tai: Sudėtinių palūkanų galia)

Milijono eurų link

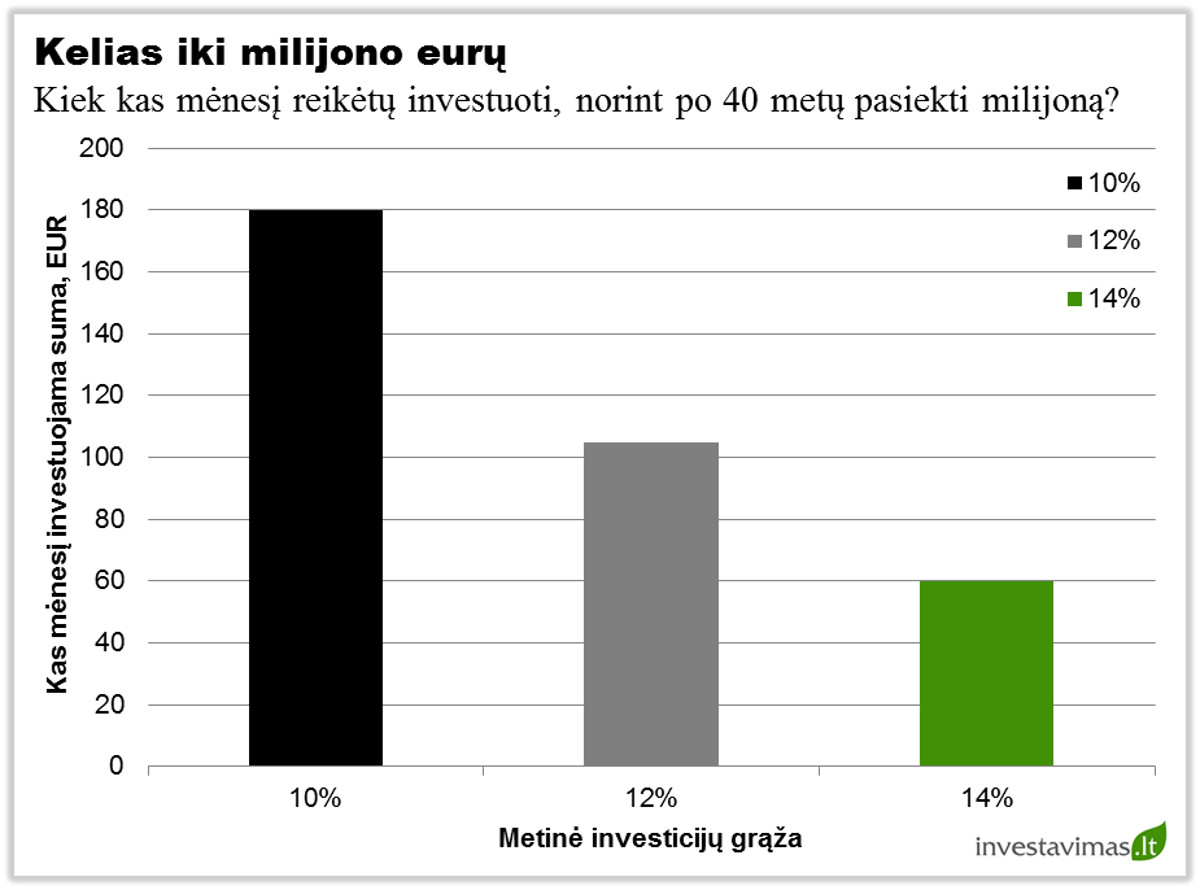

Sugrįžkime prie esminio klausimo. Ankstesniame straipsnyje mes buvome pateikę pavyzdį, kad žmogus investuoja visą savo darbingą amžių (nuo 25 iki 65 metų), t.y. jo investavimo laikotarpis lygus 40 metų, per visą šį laikotarpį jis kiekvieną mėnesį atsideda 10% nuo gaunamų pajamų, o sukauptą sumą investuoja ir jam pavyksta sugeneruoti 10% metinę investicijų grąžą.

Taigi, turėdami šiuos skaičius mes lengvai galime paskaičiuoti, kokią sumą reikėtų kas mėnesį atsidėti, kad esant šioms sąlygoms išėję į pensiją galiausiai savo sąskaitoje turėtume 1 milijoną eurų.

Ta suma turėtų būti lygi maždaug 180 eurų per mėnesį! T.y. kiekvieną mėnesį investuojant po 180 eurų, bei per visą laikotarpį pasiekus 10% metinę investicijų grąžą, galiausiai galima tikėtis pasiekti vieną milijoną eurų.

Šioje vietoje dauguma turbūt jau suprato, kad jeigu Jūsų mėnesinės pajamos yra lygios pavyzdžiui 1000 eurų, tai kiekvieną mėnesį turėtumėte atsisakyti maždaug 18% savo pajamų, ir atitinkamai, jeigu Jūsų pajamos mažesnės – turėtumėte skirti sąlyginai didesnę dalį, tuo tarpu jei pajamos didesnės – galėtumėte skirti sąlyginai mažiau.

Kokios kitos alternatyvos?

Labai tikėtina, kad kas mėnesį sutaupyti po 180 eurų daugumai gali būti rimtas iššūkis, todėl toliau pabandykime paanalizuoti, o kokios gi yra alternatyvos?

Vienas iš galimų variantų – ilginti investavimo horizontą. Ši galimybė neatrodo labai jau logiška, nes čia ir taip kalbama apie visą žmogaus darbingą amžių – 40 metų terminą.

Antras variantas – kiek įmanoma auginti asmenines pajamas, ieškoti alternatyvių pajamų šaltinių, kad kiekvieną mėnesį galėtumėte investuoti didesnę sumą, na o kaip jau žinome, didesnė suma reiškia anksčiau pasiektą tikslą.

Na ir trečias variantas – ieškoti tokių investicijų ar investavimo strategijų, kur vidutinė metinė grąža viršytų mūsų analizuojamą 10% ribą. Kaip pavyzdžiui, jeigu per visą analizuojamą laikotarpį sugebėtumėte sugeneruoti vos 2% didesnę investicijų grąža, t.y. 12%, Jums kas mėnesį reikėtų atsidėti viso labo 105 eurus. Na o jeigu Jūsų investicijų grąža galiausiai pasiektų 14% per metus, tai užtektų vos 60 eurų mėnesinės investicijos, kad po 40 metų atidėta suma pavirstų į vieną milijoną eurų.

Be abejo, idealiausias variantas būtų tiek didesnės mėnesinės pajamos ir atitinkamai įmokos, tiek ir didesnė investicijų grąža. Kaip pavyzdžiui, jeigu Jūsų mėnesinės pajamos būtų lygios 1500 eurų, nuo kurių kiekvieną mėnesį taupymui ir investavimui atsidėtumėte 20% (300 eurų) ir per 40 metų laikotarpį sugeneruotumėte 14% metinę investicijų grąža, tai galima drąsiai teigti, kad tikrai išeitumėte į „užtarnautą“ poilsį – Jūsų turimas kapitalas galiausiai pasiektų 6.7 milijonus eurų!

Ar įmanoma pasiekti tokią grąžą?

Na ir galiausiai belieka klausimas: „Ar įmanoma per ilgą laikotarpį sugeneruoti tokią grąžą?“

Šiek tiek paanalizavus finansų rinkų istoriją bei sėkmingiausių investuotojų rezultatus gana greitai galima surasti tokių pavyzdžių, kuriems pavyko minėtą 14% grąžą netgi viršyti. Kaip vienas tokių pavyzdžių būtų sėkmingiausiu pasaulio investuotoju tituluojamas Warren Buffett, kuris per pastaruosius 50 metų sugebėjo pasiekti 19.5% metinę investicijų grąžą. Kaip manote, kokią sumą sukauptumėte kas mėnesį investuodami 100 eurų, tą darydami 40 metų ir kasmet uždirbdami 19.5% grąžą? Viso labo 17 milijonų eurų! (Plačiau apie tai: Kaip Warren Buffett tapo turtingiausiu žmogumi pasaulyje?)

Be abejo, čia buvo pateiktas geriausio iš geriausiųjų pavyzdys, tačiau labiau pasigilinus galima rasti ne tik atskirų investuotojų, bet ir investicinių fondų bei investavimo strategijų, kurios per ilgesnį nei 20 metų laikotarpį sugeneravo ar net viršijo 14% ribą.

Tačiau taip pat reikia suprasti, kad šioje vietoje kalba eina apie labai ilgą laikotarpį, tuo tarpu kelių metų bėgyje net ir patiems sėkmingiausiems kartais nepasiseka. Kaip pavyzdžiui, tas pats Warren Buffett 2015 metais patyrė maždaug 12.5% siekiančius nuostolius.

Apibendrinimas

Na ir galiausiai viską apibendrinus galima drąsiai teigti, kad tikrai yra metodų bei investavimo strategijų, kurios ilgalaikėje perspektyvoje gali padėti sugeneruoti 12 – 14% ar netgi didesnę investicijų grąžą. Jeigu apie tokias investavimo strategijas norėtumėte sužinoti daugiau, kviečiame apsilankyti mūsų organizuojamuose mokymuose „Profesionalaus Investuotojo Akademija“, kuriuose mes kaip tik ir kalbame apie tokias strategijas.

Na o jeigu Jus vis dar kamuoja nenumaldomas noras bent trumpam pasijausti milijonieriumi „ant popieriaus“, kviečiu apsilankyti vienoje iš pietryčių Azijos šalių – Vietname. Vos ten nuvykę bei į vietinę valiutą išsikeitę 50 JAV dolerių milijonieriumi tapsite akimirksniu.

kaip visada po tokio straipsnio paklausiu, o kokie gi straipsnio autoriaus valdomo fondo rezultatai per metus – 10,12 ar 14 % ? 🙂 Nesitikiu gi baiges Akademija investuoti geriau uz mokytojus 😉

Cia tiesiog kaip autoriaus „sazines patikrinimo testas”. Komentaro publikavimas arba ne – irgi tas pats testas 😉

Taip pat pagalvojau, o ar autorius kiekvienais metais generuoja po vidutinę 10% metinę investicijų grąžą jei jau apie ją kalba? Ir taip 40 metų… 🙂

Sveiki Algi,

Yra labai sunku atsakyti į komentarą, kuris yra truputi nekorektiškas, tačiau pasistengsiu pateikti kelis patikslinimus.

Visų pirma greičiausiai reikėtų patikslinti, ką gi reiškia vidutinė metinė grąža? Tai yra tam tikras ilgo laikotarpio vidurkis, kaip pavyzdžiui 40 metų. Tarkime, žinome kad JAV akcijos per tokį laikotarpį vidutiniškai kasmet brango po 9%. Ar tai reiškia, kad tokią grąžą buvo galima „gauti” kasmet? Jokiu būdu ne. Buvo metų, kai pelnas siekė 50%, tačiau buvo ir tokių kai buvo 40% nuostolis. Buvo tokių 5-mečių, kai vidutinė metinė grąža buvo lygi 30%, bet buvo ir tokių, kai kasmet JAV akcijos prarasdavo vidutiniškai po 10% ir t.t. Čia kalba eina apie slenkančius pokyčius, apie kuriuos plačiau pasiskaityti galima čia: https://www.investavimas.lt/investiciju-i-akcijas-vidutinis-metinis-pelningumas-siekia-10/

Kaip jau teko rašyti straipsnyje, Warren Buffett grąža per 50 metų laikotarpį pasiekė 19.5% vidutinę metinę grąžą. Tai tikrai nereiškia, kad tokią grąžą jis stabiliai generavo kasmet. KAip pavyzdžiui 2015 metais jo rezultatas buvo -12.5%. Ar tai reiškia, kad jis blogas investuotojas? Tikrai ne. Tiesiog praėjusiais metais susiklostė blogesnis periodas akcijų rinkai.

Taigi, jei yra kalbama apie kažkokio dydžio vidutinę metinę grąžą, jokiu būdu negalima tikėtis, kad tokia grąžą bus pasiekta kiekvienais metais. Tokia jau yra finansų rinkų realybė ir jei tokia rizika nepriimtina, tai investavimas finansų rinkoje nėra tinkama alternatyva.

Labai teisingas atsakymas 🙂

Manau pas mus mokestine sistema pernelyg slegianti, ypatingai mazesnes pajamas gaunancius. Net dirbdamas pagal darbo sutarti uz minimalu atlyginima, papildomu laiku uzsiimdamas individualia veikla pagal pazyma, turi moketi tuos pacius mokescius du kartus. VSD paaiskino, kad sulaukus pensijos tai neduos jokios naudos, nes neskaiciuojamas darbo stazas, o kiek uzdirbi atiduoti turi tikrai nemazai. Tad kaip zmogui ikopti i vidutini sluoksni, jei visas pastangas uzgozia mokestine nasta? Kodel tarkime mokesciu susigrazinimas is Norvegijos yra imanomas ir labai dideliu procentu, ypatingai auginant vaikus, o cia jokiu lengvatu nera?

Pinigu reikia jauniems, o ne pensininkui tureti milijona…pensijos gali ir nesulaukti, nebent sukaupsi anukams, kurie lengvai gave, lengvai ir isleis.