Kaip valdyti asmeninį investicijų portfelį?

Paprastas atsakymas į šį klausimą būtų toks – reikia laikytis dviejų „auksinių“ principų: 1) pirkti pigiai, ir parduoti brangiai; 2) nesudėti visų pinigų arba liaudiškai tariant „kiaušinių“ į vieną krepšį, t.y. diversifikuoti. (Plačiau apie tai: Investicijų portfelio diversifikavimas)

Paprastas atsakymas į šį klausimą būtų toks – reikia laikytis dviejų „auksinių“ principų: 1) pirkti pigiai, ir parduoti brangiai; 2) nesudėti visų pinigų arba liaudiškai tariant „kiaušinių“ į vieną krepšį, t.y. diversifikuoti. (Plačiau apie tai: Investicijų portfelio diversifikavimas)

Bet gyvenime dažnai būna taip, kad paprastus principus įgyvendinti realybėje nėra taip jau paprasta. Netgi didieji investuotojai, tokie kaip George Soros pripažįsta: „Rinka – tai chaosas…, o chaoso apskaičiuoti neįmanoma, jį galima nebent suvokti.“

Taigi, kaip ir chaoso teoriją matematikoje vieniems sekasi suvokti lengviau, kitiems tam reikia nemažai pastangų. Nors chaoso teorija aprašo savaime suprantamą reiškinį, kad mūsų aplinkoje yra sudėtingų sistemų, kuriose maži pradinių sąlygų pokyčiai įtakoja didžiulius pasikeitimus galutiniuose rezultatuose, kas daro ilgalaikius rezultatus sunkiai nuspėjamais.

Soros pastebėjo teisingai, kad investavimo aplinka yra chaotinė, t.y. sunkiai nuspėjama, bet mes vis tiek stengiamės ją nuspėti, nes to reikalauja mūsų žmogiška prigimtis – mes nemėgstame neužtikrintumo. Viskas tvarkoje, tik reikia nepamiršti, kad tokioje sistemoje rezultatai gali ženkliai skirtis nuo laukiamų, net neženkliai pasikeitus vienai iš sąlygų.

Kaip pavyzdžiui, Rusijos akcijų rinka prieš pora metų buvo perspektyvi auganti rinka, o prasidėjus karo veiksmams Ukrainoje tapo niekieno nebemėgstama, o gal netgi nekenčiama rinka. Nors daugeliui Rusijos piliečių tai atrodo keistai, juk Rusija kare nedalyvauja, tai kodėl jos akcijos turėtų kristi!? Jiems tai atrodo kaip kažkokia „chaoso teorija“. Sunku suvokti.

Nuo teorijos prie praktikos

Kaip praktika rodo, ekonominius reiškinius mes galime nuspėti, bet tik su santykinai didelėmis paklaidomis. Būtent šios paklaidos ir įvardijamos investicinėje veikloje kaip rizika. Jos reiškia riziką, kad mūsų realus rezultatas gali ženkliai skirtis nuo prognozuojamo arba laukiamo.

Praktikoje rizika yra matuojama standartiniu nuokrypiu (angl. standard deviation) arba maksimaliu istoriniu praradimu (angl. maximum drawdawn). Standartinis nuokrypis parodo, kiek istoriniai rezultatai buvo nukrypę nuo vidurkio tiek į teigiamą, tiek į neigiamą pusę, o maksimalus praradimas parodo, kiek portfelis prarado nuo aukščiausio taško praeityje iki žemiausio taško, susiklosčius nepalankioms aplinkybėms rinkose. Akivaizdu, jog kuo mažesnis nuokrypis nuo vidurkio ir kuo mažesnis maksimalus istorinis praradimas, tuo portfelis yra saugesnis.

Investavimo praktikai jau seniai pastebėjo, kad investuojant daugiau negu į vieną turto klasę pasiekiami stabilesni rezultatai (kaip toliau pamatysime ne būtinai pelningesni). Taip yra todėl, kad skirtingos turto klasės skirtingais ekonominio ciklo etapais elgiasi skirtingai. Pavyzdžiui, įmonių akcijos yra pelningiausios ekonominio pakilimo laikotarpiu, tuo tarpu obligacijos yra kaip saugus užutekis per krizes. (Plačiau apie tai: Į ką geriausia investuoti?)

Taigi, krizės metu akcijų kainai krentant vyriausybės obligacijų kainos dažniausiai kyla taip kompensuodamos praradimus. Tačiau gerais laikais viskas vyksta priešingai – ekonomikai atsigaunant akcijų kainos kyla, o obligacijų kainos dažniausiai (bet ne būtinai, kaip kad vyksta pastaruoju metu) krenta arba kyla gerokai mažiau ir taip šios dvi turto klasės kompensuoja viena kitą. Tokiu būdu Jūsų investicinis portfelis patiria mažesnius vertės svyravimus – krizės metu nuostoliai būna mažesni, bet ir prieaugis gerais laikais būna mažesnis – tai ir yra kaina už portfelio stabilumą. Kaip sakoma: nemokamų pietų nebūna. Tuomet turint asmeniniame investicijų portfelyje šias dvi turto klases turime elementariausią diversifikavimo (išskaidymo) atvejį.

60/40

Modernios investicinio portfelio teorijos (angl. modern portfolio theory), už kurią amerikiečių ekonomistas Harry Markovitz 1990 metais gavo Nobelio ekonomikos premiją, pagrindu praktikai sukūrė taip vadinamą subalansuotą 60/40 portfelį, kurį investicijų patarėjai siūlo vidutinio amžiaus, vidutinio turtingumo ir vidutinio rizikos apetito investuotojui.

Tokiame portfelyje 40% portfelio sudaro valstybės obligacijos (paprastai 10 metų trukmės), o 60% apima didžiausių (paprastai JAV nes tai didžiausia akcijų rinka pasaulyje) kompanijų akcijos, pavyzdžiui S&P 500 sąrašas. Toks portfelis per paskutinius 100 metų sugeneravo vidutinę 8.4% metinę grąžą, kur obligacijos sugeneravo vidutiniškai po 5.6% kiekvienais metais, o akcijos beveik 2 kartus daugiau – 10.3% vidutinę nominalią grąžą (neatskaičius infliacijos, kuri sudarė apie 2.2% kasmet).

Šis klasikinis portfelis yra pats paprasčiausiais diversifikavimo pavyzdys ir yra dažnai naudojamas palyginimui naujai kuriamiems sudėtingesnės konstrukcijos portfeliams sudaromiems iš daugiau turto klasių. Kaip pamatysite toliau naudojant daugiau turto klasių galima sukurti sudėtingesnį portfelį, kaip kad dėliojant Lego kaladėles arba „puzzle“. Savaime aišku, jeigu sudėtingesnio portfelio grąža neaplenkia paprasto dviejų turto klasių portfelio, tai tie sudėtingumai yra nieko verti.

Kaip turėtų atrodyti idealus investicinis portfelis?

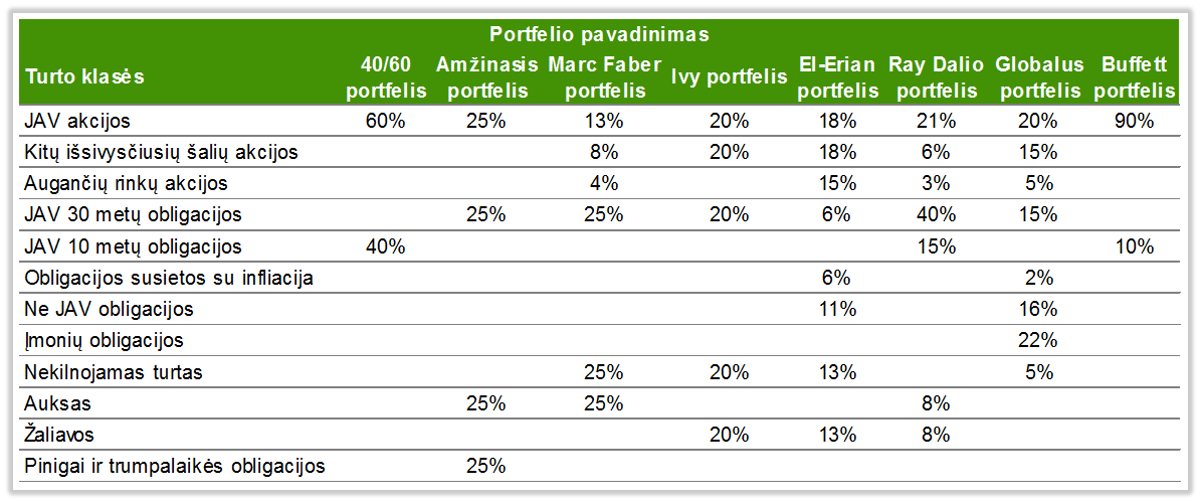

Į ši klausimą pabandė atsakyti amerikiečių investuotojas, fondų valdytojas Mebane Faber atlikdamas populiarių ir žinomų investuotojų investavimo strategijų analizę remdamasis paskutinių 40 metų rinkos informacija. Pagrindinių investavimo strategijų sudėtis ir rezultatai pateikiami žemiau esančioje lentelėje.

Taigi, pirmoji strategija pavadinta „amžinuoju“ portfeliu, buvo pasiūlyta apie 2000 metus amerikiečių finansų analitiko Harry Browne. Portfelio esmė paprastume – jis sudarytas tik iš keturių turto klasių nes autoriaus nuomone portfelyje verta turėti tik tas investicijas, kurios pasiteisina tam tikrais ekonominio ciklo etapais: pakilimo laikotarpiu – akcijos, defliacijos periodu – ilgalaikes obligacijos, dideles infliacijos periodais – auksas, o kriziniais recesijos periodais – grynieji pinigai. Jis siūlo investuoti į visas turto klases po lygiai t.y. skiriant po 25% savo investicinio portfelio arba kaip mokslininkai sako „naiviu“ principu t.y. nepagrįstu jokiais bandymais ir skaičiavimais siekiant geriausio (optimizuoto) varianto.

Taigi, pirmoji strategija pavadinta „amžinuoju“ portfeliu, buvo pasiūlyta apie 2000 metus amerikiečių finansų analitiko Harry Browne. Portfelio esmė paprastume – jis sudarytas tik iš keturių turto klasių nes autoriaus nuomone portfelyje verta turėti tik tas investicijas, kurios pasiteisina tam tikrais ekonominio ciklo etapais: pakilimo laikotarpiu – akcijos, defliacijos periodu – ilgalaikes obligacijos, dideles infliacijos periodais – auksas, o kriziniais recesijos periodais – grynieji pinigai. Jis siūlo investuoti į visas turto klases po lygiai t.y. skiriant po 25% savo investicinio portfelio arba kaip mokslininkai sako „naiviu“ principu t.y. nepagrįstu jokiais bandymais ir skaičiavimais siekiant geriausio (optimizuoto) varianto.

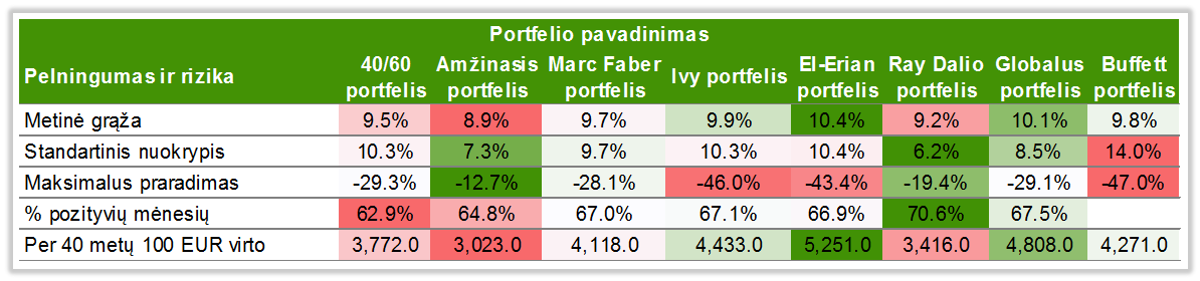

Šis portfelis pasiekė mažiausią nominalią grąžą per nagrinėtą paskutinių 40 metų laikotarpį – 8.8% kasmet, tačiau turėjo mažiausią riziką iš visų nagrinėtų portfelių – maksimalus praradimas buvo tik 12.7%. Tai akivaizdus pavyzdys, kaip rizika yra tiesiogiai susijusi su pelningumu, o jūsų investicijų išskaidymas gali ženklai sumažinti nuostolių riziką. Tai galėtų būti neblogas investuotojų „tinginių“, nenorinčių prisiimti rizikos, portfelio pavyzdys, tačiau visiškai netiks norintiems investicijų grąža „aplenkti kaimyną“ ir dėl to pasiryžusiems maksimaliai rizikuoti. (Plačiau apie tai: Ilgalaikio investavimo strategija – “Amžinasis portfelis”)

Kitas žinomas investuotojas ir investicijų patarėjas, finansinių televizijų CNBC ir Bloomberg žvaigždė Marc Faber pasiūlė patobulintą “amžinojo” portfelio versiją pakeisdamas grynuosius pinigus investicijomis į nekilnojamąjį turtą, nes “amžinąjame” portfelyje pinigai veikia kaip balastas, ženkliai mažinantis investicijų grąžą. Dėl šio “patobulinimo” reikšmingai padidėjo portfelio pelningumas, bet kartu pastebimai padidėjo ir nuostolių rizika, nes nekilnojamasis turtas gana artimai atkartoja akcijų rinkos pokyčius. Tai akivaizdžiai parodo, jog ne visada papildomos turto klasės gerai diversifikuoja portfelį. Tam, kad pasiektume maksimalią diversifikaciją turto klasių kainų pokyčiai turi būti kuo mažiau susiję, o idealiame variante netgi elgtis priešingai. Kaip matome pavyzdyje su akcijomis ir obligacijomis pateiktame straipsnio pradžioje.

Ar galima dar geriau?

Vieni iš sėkmingiausių investuotojų praėjusį dešimtmetį buvo garsiausių JAV aukštųjų mokyklų tokių kaip Harward, Yale piniginių aukų fondai (angl. endowment fund), kurie valdo finansinės sėkmės pasiekusių absolventų paaukotas lėšas universitetui, bet nėra reguliuojami ar kitaip prižiūrimi Centrinio banko, nes valdo nuosavas lėšas.

Mebane Faber apibendrino šių fondų investicijas savo knygoje “Ivy portfolio” ir analizėje panaudojo supaprastintą portfelio variantą, eliminuodamas paprastam investuotojui sunkiai prieinamus instrumentus kaip privataus kapitalo fondai (angl. private equity), bei “apribotos rizikos” fondai (angl. hedge funds). Šiame portfelyje, skirtingai nuo prieš tai nagrinėtų, vietoje aukso naudojama apibendrinta žaliavų (angl. commodity) klasė, kuri apima ir naftą, ir metalus, ir žemės ūkio produkciją. Tačiau matome, jog toks turto paskirstymas neženkliai padidino pelningumą iki 9.9% per metus, bet labai ženkliai padidino riziką iki maksimalaus patirto nuostolio -46%. Šiuo atžvilgiu rizikingesnės yra tik investicijos į akcijų rinkas.

Kitas investicijų valdytojas Mohamed El-Erian, valdęs Harward univesiteto finansinių aukų fondą, bei vieną didžiausių pasaulyje investicinių fondų kompanijoje PIMCO, siūlo dar labiau išskaidyti investicijas ženklią dalį portfelio skiriant besivystančių šalių akcijoms, kitų šalių obligacijoms, bei privataus kapitalo fondams ir alternatyvioms apribotos rizikos kapitalo investicijoms (lentelėje neįtraukta dėl ribotų galimybių investuoti neprofesionaliems investuotojams). Šis portfelis savo ilgalaike grąža aplenkė visus kitus nagrinėtus portfelius ir pasiekė 10.4% vidutinę grąžą su mažesne rizika negu paprastasis „Ivy“ portfelis. Tai yra geras pavyzdys, jog amerikiečiai apsiribodami tik investicijomis į JAV atsisako globalaus investavimo privalumų – didesnės grąžos su mažesne rizika. Tarp kitko, ši tendencija pastebėta ir kitose rinkose kaip Australija, Jungtinė Karalystė ir pan. Ten vietos investuotojai nenoriai investuoja į užsienio rinkas motyvuodami tuo, kad geriau pažysta savo šalies kompanijas. Kas dalinai pastebima ir Lietuvoje tarp kai kurių investuotojų. Tačiau panašu, kad ši tendencija nyksta su interneto amžiumi didėjant informacijos prieinamumui ir sklidimo greičiui. Juk šiais laikais JAV naujienas sužinome kartais greičiau negu vietines, jeigu naudojame pvz Twiter programėlę savo mobiliajame telefone.

Naujieji alchemikai?

Paskutiniu metu vyksta tarsi lenktynės tarp profesionalių investuotojų kas gi sukurs geresnį investavimo portfelį su kuo mažesne rizika ir pakenčiama ilgalaike grąža. Jie tarsi bando paneigti visų priimtą tiesą „kas nerizikuoja, tas negeria šampano“. Tačiau, kaip rodo moksliniai tyrimai nuo tam tikro rizikos laipsnio rizikai ženkliai padidėjus ilgalaikė grąža didėja labai nežymiai, todėl tampa neracionalu prisiimti didesnę riziką dėl neženkliai padidėsiančios grąžos.

Didžiausio JAV apribotos rizikos kapitalo fondo Bridgewater valdytojas Ray Dalio su kolegomis pabandė išspręsti kliento pateiktą uždavinį: kaip pasiekti stabilią grąžą nepriklausomai nuo ekonominių svyravimų? Jie rėmėsi panašiais pastebėjimais kaip ir „amžinojo“ portfelio kūrėjas, bet būdami rizikos valdymo specialistais, nes prekybą finansų rinkose pradėjo apdrausdami įmones nuo žaliavų kainų neprognozuojamų pokyčių, uždavinį sprendė per kiekvienos turto klasės rizikos prizmę.

Jų nuomone net nerizikingą instrumentą, kaip kad vyriausybės obligacijos, galima paversti tokiu pat rizikingu kaip ir akcijos, panaudojant skolintus pinigus kaip savotišką svertą rizikai padidinti. Taip išsprendžiama 40/60 portfelio pagrindinė problema – kuomet kylančios obligacijų kainos pilnai nekompensuoja praradimų akcijų rinkose. Jie sukūrė rizikos pariteto (angl. risk parity) sąvoką, kurios esmė yra portfelio investicijas paskirstyti ne pagal nominalias vertes, kaip buvo daroma iki šiol, bet pagal nešamą rizikos dydį taip, kad viena rizika „gesintų“ kitą skirtingais ekonominio ciklo laikotarpiais.

Kaip matome lentelėje, Ray Dalio portfelis pasiekė mažiausią standartinį nuokrypį iš visų nagrinėtų portfelių ir vieną mažiausių istorinių praradimų, o tai reiškia mažiausią riziką. Tiesa, to kaina yra mažesnė grąža negu „kaimyno“ El-Erian, tačiau grąža yra didesnė negu „amžinojo“ portfelio su panašia investicijų rizika. R. Dalio šį portfelį pristato kaip vietą kur saugo savo pinigus skirtus jo turtų paveldėtojams ir aktyviai strategiją rekomenduoja kitiems turtingiems žmonėms ir labdaros organizacijoms gyvuojančioms iš investicijų prieaugio, nes prieaugis tampa lengviau prognozuojamas. Tai rodo jo tvirtą pasitikėjimą savo sukurta strategija. (Tyrime buvo panaudotas supaprastintas portfelio variantas – be sverto ir kai kurių turto klasių, sunkiai prieinamų neprofesionaliems investuotojams)

O kur yra „aukso vidurys“?

Dažnas perskaitęs aukščiau pateiktus pastebėjimus tikriausiai paklaustų, o kur gi yra tas viduriukas – vidutinė grąža su vidutine rizika? Atsakymas paprastas – tai ir yra visa pasaulio finansinė rinka – kurią sudarytų pasaulio akcijos – 36.3%, vyriausybių obligacijos – 32%, įmonių obligacijos – 20%, nekilnojamas turtas – 5.1%, privataus kapitalo fondai 3.6%, besivystančių valstybių skola 3%. Tiek teorijoje tiek praktikoje šis investicinis portfelis atspindės vidutinę grąžą su vidutine rizika visais ekonominio ciklo etapais. Ar tai optimaliausias portfelis? Kaip tikriausiai pasakytų A. Einšteinas „tai reliatyvu“:

TAIP – jeigu nenorite atsilikti nuo kitų, bet ir nenorite nieko aplenkti, t.y. gerai jaučiatės minioje kaip kad daugelis sangvinikų.

NE – jeigu jūsų rizikos tolerancija yra mažesnė negu vidutinė ir prioritetą atiduodate saugumui, o ne pelnui; arba jūsų ambicijos yra didesnės ir jos nusveria rizikos baimę, ir jūs gyvenime sekate „viskas arba nieko“ formule.

Pastarajam atvejui tikriausiai tiktų W. Baffett – daugiausiai iš investicijų uždirbusio žmogus pasaulyje portfelio pavyzdys – viską investuoti į įmonių akcijas, kurių veiklą gerai supranti ir jų niekada neparduoti, nes kaip sakė JAV naftos magnatas J. Rockefeller paklaustas kas jam suteikia didžiausią laimę – jis atsakė trumpai „Dividentai“. Taigi didesnė investuotojo laimė gali būti tik dar didesni dividendai. Sėkmės investuojant! (Plačiau apie tai: Investavimas į aukšto dividendinio pajamingumo akcijas)