Mažo kintamumo anomalija

Didėjant akcijų rinkų svyravimams, o obligacijoms prarandant saugios pozicijos statusą, investuotojai ieško strategijų, kurios padėtų išgyventi neramius laikus, nesumažinant savo portfelio vertės, o galbūt netgi ją ir padidinant. Apie vieną iš tokių strategijų ir bus kalbama šiame straipsnyje.

Didėjant akcijų rinkų svyravimams, o obligacijoms prarandant saugios pozicijos statusą, investuotojai ieško strategijų, kurios padėtų išgyventi neramius laikus, nesumažinant savo portfelio vertės, o galbūt netgi ją ir padidinant. Apie vieną iš tokių strategijų ir bus kalbama šiame straipsnyje.

Finansų rinkose yra priimta investicijų efektyvumą vertinti atsižvelgiant į pelną ir nuostolį. Pelnas yra visiems suprantamas ir normalus dalykas, tačiau rizika yra labiau subjektyvus dalykas. Prisiimama rizika dažnai kiekvienam investuotojui yra skirtinga, ji priklauso ne tik nuo rinkos situacijos, turimų santaupų lygio ar investuotojo išsilavinimo, bet ir nuo emocinės būsenos, oro lauke, mėnulio fazės ir t.t. Todėl rizikai įvertinti dažniausiai yra naudojami paprasčiausi istoriniai rinkos duomenys, nes juos apskaičiuoti ir interpretuoti yra labai paprasta.

Vieni iš dažniausiai naudojamų rodiklių rizikai įvertinti yra standartinis nuokrypis ir beta koeficientas. Šie rodikliai įvertina pasirinkto aktyvo (portfelio) ir jo rinkos riziką. Šių rodiklių apskaičiavimo paprastumas lėmė jų didelį pasisekimą tarp mokslininkų, investuotojų ir kitų finansų rinkų dalyvių.

Rizika – grąža

Auksinė finansų teorijos taisyklė teigia, kad didelę grąžą galima pasiekti tik prisiimant didelę riziką, o maža rizika lygi mažai grąžai. Šia teorija dažnai remiasi mokslininkai, fondų valdytojai, finansininkai ir įvairūs investuotojai. Remiantis šia teorija leidžiami vadovėliai, kuriamos investicinio portfelio formavimo teorijos. Taigi, nuosekliai ir įtaigiai yra sakoma, kad norint pasiekti didesnį pelną reikia prisiimti didesnę riziką, dažnai net neužsimenant, kad didesnio pelno gali ir nebūti.

Tenka pripažinti, kad iš dalies taip ir yra, bent jau analizuojant skirtingas investicinio turto klases. Pavyzdžiui, paimkime obligacijas, akcijas ir išvestinius instrumentus. Obligacijos yra laikomos mažiausiai rizikinga, akcijos – labiau rizikinga, o išvestiniai instrumentai – rizikingiausia turto klasė. Galima nesutikti su tokiu išdėstymu, dėl 2015 m. pavasarį įvykusio obligacijų išpardavimo, tačiau obligacijų kainoms pasiekus maksimalias galimas vertes joms nieko daugiau nelieko tik leistis žemyn. Tuo tarpu tarp akcijų rinkų 2015 m. dideliu kintamumu pasižymėjo Kinijos Shanghai Composite indeksas, kuris per vieną mėnesį prarado daugiau nei 30% vertės, bei Graikijos Athex Composite indeksas, kuris per vieną dieną prarado 16.2% vertės. (Plačiau apie tai: Pagrindinės turto klasės, jų pelningumas bei rizika)

Kiekviena turto klasė turi savo specifines savybes, kurios lemia jų grąžą ir riziką. Todėl kartais skirtingų turto klasių lyginimas nėra toks aktualus, ypač smulkiesiems investuotojams, kurie ne visada gali tiesiogiai investuoti ir išskaidyti portfelį tarp akcijų, obligacijų ar kitų turto klasių. Tokiu atveju dažniausiai yra analizuojami vienos turto klasės aktyvai, taip sutaupant laiko ir efektyviau valdant portfelio riziką.

Mažo kintamumo anomalija

Analizuojant rizikos ir grąžos ryšį, tarp vienos turto klasės aktyvų, mokslininkai atranda priešingą ryšį nei teigia finansų teorija. Ilguoju laikotarpiu akcijos, pasižyminčios mažu kintamumu, tuo pačiu ir mažesne rizika, pasiekia didesnę grąžą nei akcijos, pasižyminčios didele rizika. Tai vadinama mažo kintamumo anomalija (angl. low volatility anomaly).

Naudojantis šia strategija investuojama į akcijas, kurių kainos pasižymi mažu kainų svyravimu. Dažniausiai, tai būna stabiliai dirbančios įmonės, kurių balansas yra geras, nėra didelių skolų, stabilūs pinigų srautai, stabiliai mokami dividendai. Akcijos su mažu kintamumu bulių rinkos laikotarpiu nusileidžia rizikingiems aktyvams, tačiau išaugus rinkos kintamumui ar prasidėjus meškų rinkai, jos padeda sumažinti portfelio riziką ir padidinti jo efektyvumą.

Duomenų analizavimas ir rodiklių skaičiavimas atima labai daug laiko, kurį galima skirti papildomai analizei ar tiesiog pramogoms. Vienas iš paprastesnių būdų pasinaudoti šia strategija yra investavimas į biržoje prekiaujamus fondus (ETF). (Plačiau apie tai: Biržoje prekiaujami fondai – ETF)

Pirmieji ETF fondai, investuojantys į mažo kintamumo akcijas, atsirado 2011 m. Šiuo metu ETFdb.com pateikia 47 skirtingus biržoje prekiaujamus fondus, investuojančius remiantis šia strategija, kurių bendra turto vertė siekia daugiau nei 38 mlrd. USD, kai tuo tarpu 2015 metais šie fondai valdė 19 mlrd. USD turtą. Didžiausi ETF fondai, investuojantys į akcijas, kurių verčių svyravimas mažas, yra iShares Edge MSCI Min Vol USA ETF (USMV) ir PowerShares S&P 500 Low Volatility ETF (SPLV). Šių ETF bendra valdomo turto vertė siekia 19.2 mlrd. USD.

Tokį šios strategijos populiarumą nulėmė skausminga 2008–2009 m. patirtis bei įvairių valstybių kiekybinis ekonomikos skatinimas. Kiekybinis ekonomikos skatinimas išaugino akcijų ir obligacijų vertės. Dėl mažos obligacijų grąžos investuotojai siekia jas pakeisti, o geriausia tam alternatyva yra akcijos. Tačiau kiekybinis skatinimas paveikė ir akcijų rinkas. Joms pasiekiant vis naujus rekordus, investuotojai ieško vertybinių popierių, kurie pasižymėtų maža rizika ir juos tenkinančia grąža. Prie šios strategijos populiarumo prisideda ir mokslininkai. Daugėja empirinių tyrimų, kurie patvirtina anomalijos egzistavimą ne tik akcijų, bet ir obligacijų rinkoje.

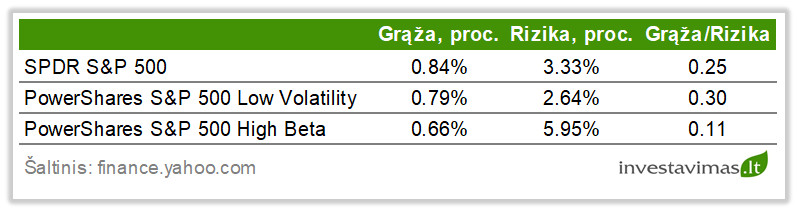

1 lentelė. ETF fondų rezultatai 2011.06.01 – 2017.05.01 laikotarpiu

Iš 1 lentelėje pateiktų duomenų matyti, kad investuojant į S&P 500 indekso akcijas, kurių kainų svyravimai yra maži, pasiekiama vidutinė mėnesinė grąža yra mažesnė nei fondo sekančio S&P 500 indeksą. Tačiau dėl mažesnės rizikos, grąža tenkanti vienam rizikos vienetui yra 18.3% didesnė. Finansų teorijoje teigiama, kad investuojant į akcijas su dideliu beta koeficientu pasiekiama didesnė grąža. Iš lentelės matyti, kad investuojant į akcijas su aukštu beta koeficientu ne tik nepasiekta didesnė grąža, bet ir grąžos bei rizikos santykis yra ženkliai mažesnis nei kitų fondų.

Istorinių duomenų naudojimas rizikai įvertinti turi ir savų trūkumų. Istoriniai rinkos duomenys parodo, kaip kito akcijos kaina praeityje, tačiau nėra jokios garantijos, kad akcijos kaina panašiai judės ir ateityje. Metodikos įvertinančios kainų svyravimų riziką, tik kiekybiškai įvertina rinkos riziką, bet nėra įvertinama fundamentali akcijos rizika, kuri atsižvelgia į įmonės finansinius rodiklius.

Pabaigai verta paminėti, kad žmogaus smegenys susiformavo taip, kad būtų siekiama kuo didesnės naudos prisiimant kuo mažesnę riziką. Ši strategija padeda nenukrypti nuo žmogaus prigimties ir pasiekti vieną iš pagrindinių investuotojų tikslų – didesnė grąža, tenkanti vienam rizikos vienetui. (Plačiau apie tai: Iš ko susideda bendra investicijų grąža?)